Documentos obtidos com exclusividade por Cafezinho derrubam totalmente a versão de que a Astra gastou somente US$ 42,5 milhões para adquirir a refinaria de Pasadena.

Este valor não embute a incorporação da dívida da refinaria e, sobretudo, não incluía os estoques.

Um relatório do próprio grupo controlador da Astra, de 2004, revela que foram pagos US$ 42,5 milhões, MAIS OS ESTOQUES.

{kind=link}

Vale observar que os relatórios da NPM/CNP, o grupo da família Frére proprietário da Astra, são cheios de auto-elogios. Eles refletem aquela mania corporativa de maquiar relatórios para agradar os acionistas, valorizar a empresa e justificar os salários milionários auferidos pela diretoria. É ridículo o Tribunal de Contas, na figura de José Jorge (ex-senador pelo DEM), usar alguns adjetivos presentes nesses documentos para dizer que a Petrobrás fez um mal negócio.

Aí eu fui conferir os estoques. Qual a capacidade dos estoques da refinaria de Pasadena? Segundo uma fonte, a refinaria tem capacidade para armazenar aproximadamente 6,2 milhões de barris de petróleo, sendo metade cru, metade derivado. Se um barril de óleo cru vale hoje mais de US$ 100, os estoques de Pasadena podiam valer quase US$ 1 bilhão.

Outra fonte, a Jefferies, informa que a refinaria tem um espaço para estoque de matéria-prima e derivados ocupando 130 acres, ou 526 mil metros quadrados, com capacidade para armazenar 5,8 milhões de barris (metade na forma de óleo cru, metade em derivados).

Só mesmo a nossa mídia para acreditar que uma refinaria situada estrategicamente no corredor petrolífero dos EUA, com grandes pipelines já instalados e conectados aos principais terminais de porto de Houston, e sabe-se lá com quantos milhões de barris estocados, custaria apenas US$ 42 milhões.

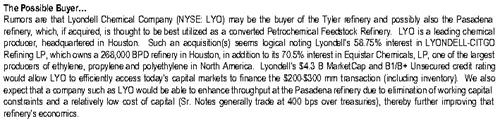

Ainda segundo um relatório da Jefferies, no ano de 2004, antes da refinaria de Pasadena ser comprada pela Astra, o mercado especulava sobre outros possíveis compradores. Um possível comprador era a Lyondell Chemical Company, baseada em Houston. A Jefferies então informa que a Lyondell estava tentando levantar, no mercado financeiro, algo entre US$ 200 e 300 milhões para adquirir a refinaria de Pasadena, incluindo os estoques:

{kind=link}

A bem da verdade, mesmo que os US$ 300 milhões se referissem às duas refinarias, a maior parte dele corresponderia a Pasadena, que é muito maior que a Tyler e com muito mais estoques. Então se pode afirmar, com alguma segurança, que a Astra pagou, no mínimo, US$ 200 milhões por Pasadena, incluindo estoques. Possivelmente também incorporou a dívida da empresa, cujo valor ainda não consegui entender direito (há documentos conflitantes, este e este), e se comprometeu, segundo algumas fontes, a investir mais uns US$ 80 milhões para bancar a conversão para a nova tecnologia de baixo teor de enxofre.

Isso fora a capitalização da Astra Trading, que seria o braço comercial da refinaria. Segundo o Valor, a Astra alocou US$ 300 milhões com este objetivo. Analisando contratos de venda de refinaria, pode-se ver que essa capitalização costuma ser obrigatória, e consta no próprio contrato.

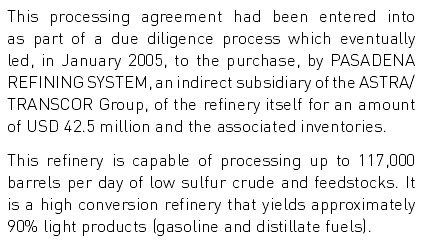

A Jefferies explica que os Rosenberg estavam ansiosos para vender as refinarias de Pasadena e Tyler, porque o grupo que controlava seus negócios, o Rosemore, havia entrado em liquidação desde 2003. No caso das refinarias, havia necessidade de vender com certa urgência porque elas precisavam se adaptar rapidamente às novas exigências ambientais do Estado do Texas. Pasadena, cuja capacidade de refino era de 100 a 120 mil barris por dia, tinha um prazo para converter suas instalações até 2007. Tyler, com capacidade em torno de 40 mil barris, ganhou o prazo maior, até 2009. A consultora estimava que o custo para introduzir a agora obrigatória tecnologia para reduzir a emissão de enxofre na atmosfera de Houston seria de US$ 33 milhões.

Segundo a Jefferies, as dificuldades financeiras enfrentadas pelos Rosenberg criavam uma oportunidade imperdível para se comprar suas refinarias. Ela estimava que a principal das refinarias da Crown, a unidade de Pasadena, poderia ser vendida por US$ 48 milhões. O preço não incluía os estoques. A Jefferies chegou bem perto. Alguns meses depois, a Crown acertaria a venda de Pasadena para a Astra por US$ 42,5 milhões (sem os estoques!).

Entretanto, como os detalhes da venda nunca foram divulgados, nunca se soube o total investido pela Astra em Pasadena, aí incluindo a incorporação de sua dívida, a conversão da refinaria à nova tecnologia de redução de enxofre e, sobretudo, o custo dos estoques.

Mas agora temos dados para sabermos que o investimento foi muito mais que apenas US$ 42,5 milhões.

O relatório oficial da Astra de 2005 revela que ela pagou US$ 200 milhões por uma refinaria situada em Tacoma (estado de Washinton), de propriedade da US Oil and Refining CO. Essa refinaria tinha capacidade para processar 38 mil barris/dia e possuía um estoque com capacidade para armazenar até 2 milhões de barris (metade de produto cru, metade refinados).

Ora, se a Astra investiu isso por uma refinaria em Tacoma, qual seria o investimento total para adquirir uma refinaria de até 120 mil barris/ dia e com uma capacidade de estocagem de 6 milhões de barris?

É preciso saber exatamente: quanto havia estocado em Pasadena no momento da compra, e qual o valor do barril na hora do fechamento do negócio.

Entretanto, já é possível afirmar com segurança que os adversários da Petrobrás estão usando de má fé quando comparam o gasto da Astra para adquirir Pasadena sem incluir os estoques e sem considerar a dívida, ao gasto da Petrobrás para obter 100% do negócio, incluindo os estoques.

De qualquer forma, o preço pago pela Petrobrás, ao menos pelos primeiros 50% da refinaria, estava em linha com o preço de mercado. Até mesmo abaixo. Os 50% restantes também. O negócio encareceu por causa dos custos processuais, após a derrota da Petrobrás na briga judicial com a Astra.

A Petrobrás e o governo federal, contudo, merecem estar apanhando. Merecem até uma CPI bem dura no lombo, para aprenderem a deixar de ser covardes e a se comunicarem decentemente com o povo brasileiro.

Depois de gastarem US$ 1,18 bilhão para adquirirem 100% da refinaria de Pasadena, esperava-se que investissem um pouco de tempo para falar bem da unidade, uma refinaria operante, ativa, tradicional, ligada aos terminais de Houston através de poderosos pipelines, e dotada de um impressionante capacidade para armazenar 6 milhões de barris.

Sua importância vai além de seu valor monetário. É um ativo importante. A Petrobrás agora possui, pela primeira vez na história, uma refinaria no coração do império! Isso lhe ajudará a acumular conhecimento do mercado norte-americano, o mais importante do mundo. Não era isso que a mídia tanto pedia ao governo, que investisse mais nos EUA e menos em países emergentes?

O último relatório disponibilizado na internet pela Associação de Refinarias dos EUA refere-se ao ano de 2012. Documentos mais recentes são pagos. Neste relatório, lá está, bonitinha, a refinaria de Pasadena, processando mais de 100 mil barris/ dia.

Depois de apurar essas informações, eu sinto, por um lado, alívio por ver que a Petrobrás fez um bom negócio adquirindo a refinaria. Agora vamos usá-la da melhor maneira possível. Vamos estudar o mercado norte-americano, o mais competitivo e moderno do mundo!

Por outro lado, dá uma angústia imensa ao ver a incompetência na comunicação da própria presidência da república, que ao invés de defender um ativo da Petrobrás, solta nota dizendo que aprovou a compra se baseando num “relatório falho”!

Dói também pensar que a nota foi escrita em reunião com Thomas Traumann, atual presidente da Secom.

Que tolice! Depreciar o próprio ativo! Depreciar a si mesmo!

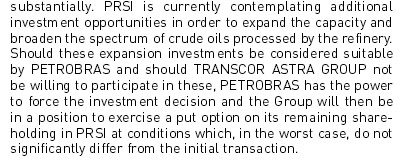

Que relatório falho? As condições impostas pela Astra: a Put Option e a cláusula Marlim são perfeitamente explicáveis. A própria Astra esclarece a seus acionistas: essas condições foram impostas porque a Petrobrás também tinha suas prerrogativas. Está tudo lá, no relatório da NPM/CNP de 2006:

{kind=link}

O trecho acima não deixa dúvida. As cláusulas de Put Option e Marlim existiam porque a Petrobrás tinha a prerrogativa para “forçar decisões de investimento”, mesmo contra a vontade da Astra. Ou seja, a Petrobrás podia fazer o que quiser com a companhia, e pagou por esse poder cedendo duas cláusulas.

O que pode ter de errado nisso tudo é o custo excessivo imposto pela Corte de Arbitragem de Nova York, na conta de “honorários, juros, multar, custos processuais”. Só nisso foram gastos mais de US$ 300 milhões. Aí sim, pode ter alguma mutreta. Mas não é culpa da Petrobrás. Nem de Pasadena!

Entretanto, a Petrobrás não ficou de mãos vazias. A refinaria de Pasadena é nossa!

FHC vendeu a Vale por US$ 3 bilhões, em moedas podres, e hoje a Vale poderia ser vendida por mais de US$ 300 bilhões. Isso sim é prejuízo, porque perdemos dinheiro e não temos nada em mãos. Quer dizer que o Congresso quer instalar uma CPI para investigar a Petrobrás porque esta teve a ousadia de comprar uma refinaria no lugar mais estratégico dos EUA, com capacidade para refinar 100 a 120 mil barris por dia e armazenar até 6 milhões de barris, e acha muito normal vender uma mineradora gigante por US$ 3 bilhões que, alguns anos depois, vale cem vezes mais?

A presidente da Petrobrás, Graça Foster, também errou, ao divulgar que recebeu proposta para vender Pasadena por menos de US$ 200 milhões. Ora, esse valor não inclui os estoques!

Foster deveria imediatamente pegar um avião, ir à Pasadena, e mandar fotos “selfie” abraçada aos operários e engenheiros da refinaria. Pasadena agora é nossa e tem de ser valorizada!

A Petrobrás está acéfala? O governo federal está acéfalo? O PT quer perder as eleições e entregar o ouro aos bandidos?

Agora sou eu que quero uma CPI, para investigar a Secom e a comunicação da Petrobrás. Além de dar dinheiro para Globo, Estadão, Folha e Veja detonarem… o governo e a Petrobrás, para que elas servem?

Onde estão gastando nosso dinheiro?

{kind=link}