Visando oferecer aos internautas um conjunto plural de conteúdos, segue uma análise fresquinha publicada no blog do Instituto de Economia da Fundação Getúlio Vargas (Ibre), para subsidiar nossos debates.

No blog do IBRE/FGV

25 anos do Plano Real

23/07/2019

Por Marcel Balassiano

A inflação alta foi um grave problema no Brasil durante vários anos, com diversos planos tentados (e fracassados). De acordo com Giambiagi (2011),[1] antes do Plano Real, houve cinco planos (frustrados) de estabilização: Cruzado (1986), Bresser (1987), Verão (1989), Collor I (1990) e Collor II (1991). O congelamento dos preços foi uma medida comum em alguns desses planos, o que não se mostrou eficiente no combate à inflação.

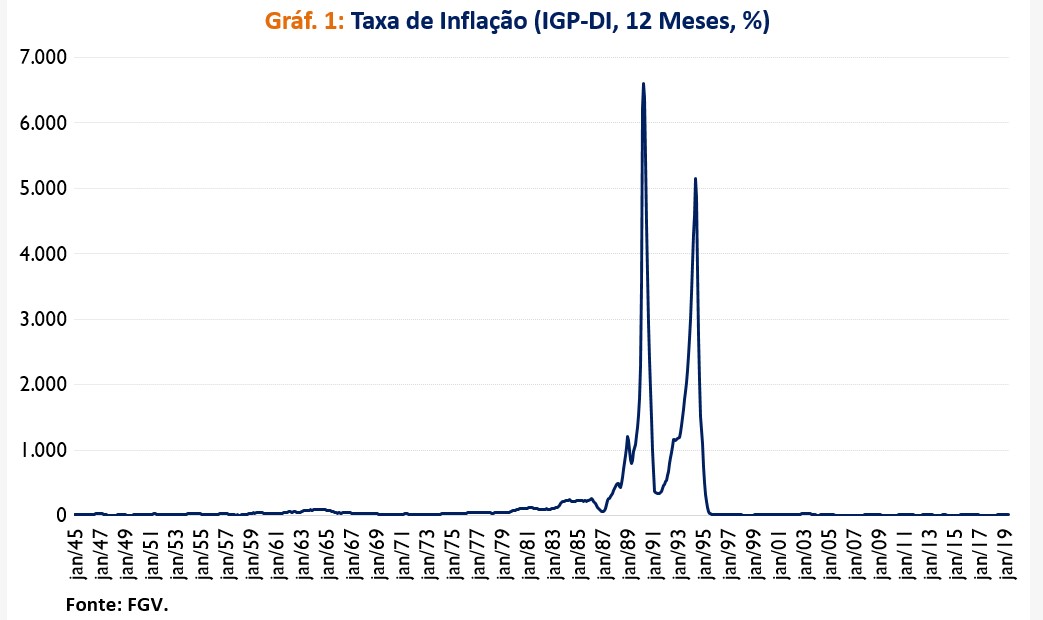

As causas da hiperinflação no país costumam ser relacionadas ao aumento dos gastos públicos durante o governo militar, elevação do endividamento externo, crise mundial (aumento dos preços do petróleo), queda nas taxas de crescimento do PIB, entre outras. O Gráfico 1 mostra a inflação em 12 meses (IGP-DI, calculado pela FGV) desde os anos 40, mostrando os picos de quase 7000% de inflação no final da década de 1980 e 5000% nos anos 1990.

De acordo com Míriam Leitão, “quando eu quis dimensionar no livro ‘Saga Brasileira’ o tamanho do tormento vivido pelo país, escolhi a conta da inflação acumulada entre dezembro de 1979 e dezembro de 1994. Incluí os primeiros seis meses do plano porque, como não houve congelamento, a taxa ficou ainda alta, apesar de declinante. Naqueles tumultuados 15 anos, o Brasil teve 13 trilhões e 342 bilhões por cento de inflação”.

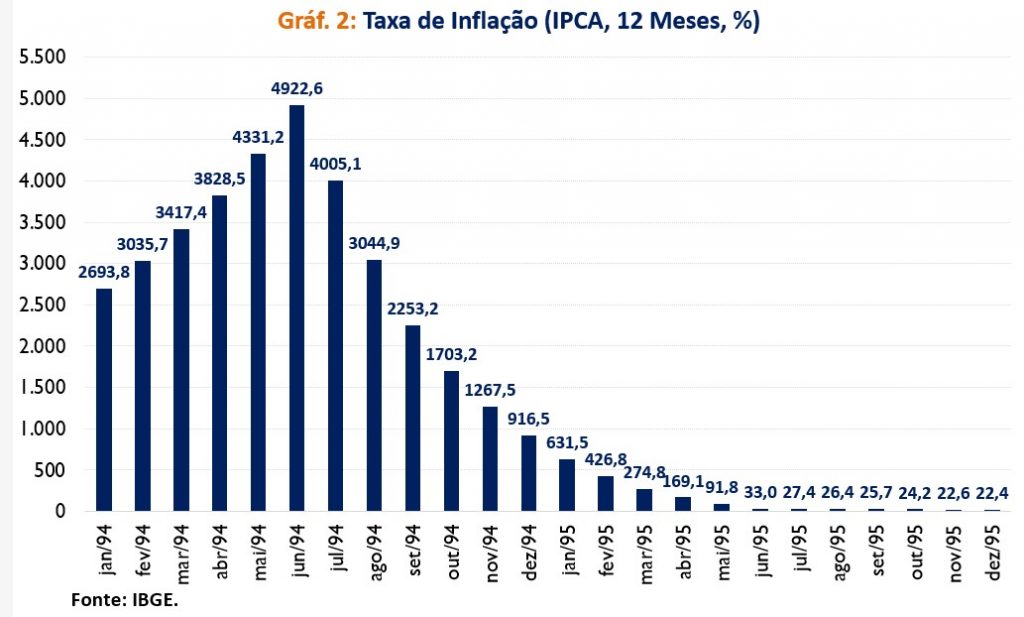

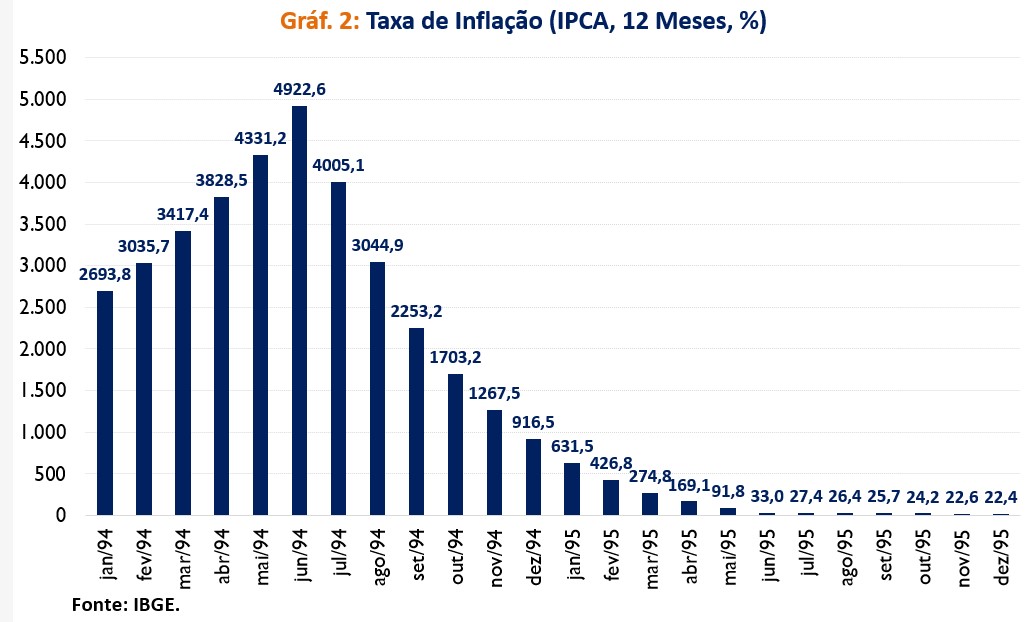

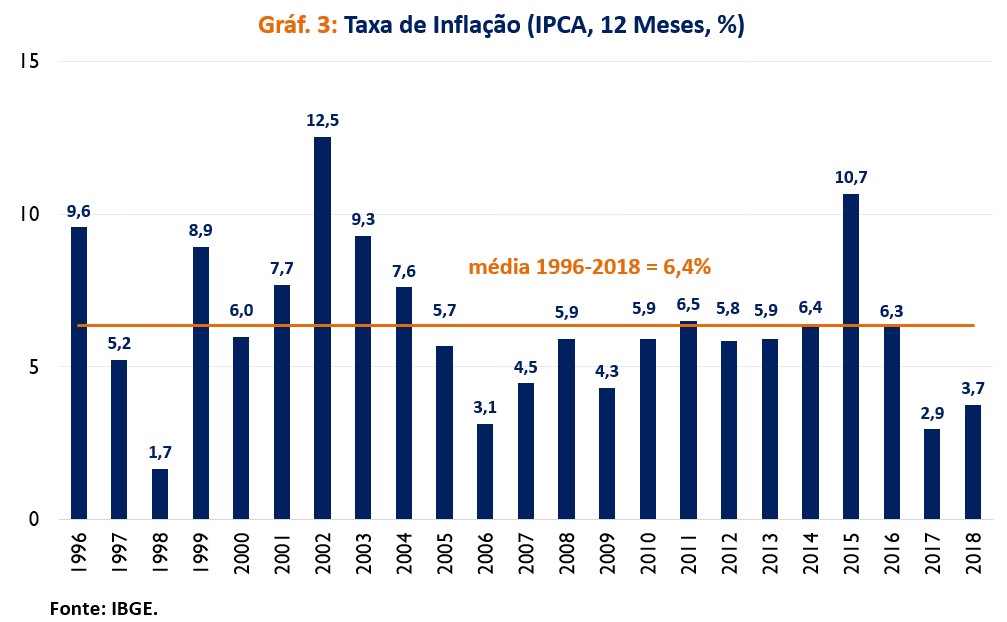

Segundo o site do Banco Central, “o Plano Real foi um processo de estabilização econômica iniciado em 1993 e o seu sucesso representou a quebra da espinha dorsal da inflação no Brasil”. O Gráfico 2 mostra a taxa de variação em 12 meses do IPCA, a inflação oficial do Brasil, calculada pelo IBGE. Em junho de 1994, mês anterior do lançamento do Plano Real, a inflação em 12 meses foi de quase 5000%, sendo reduzida para cerca de 30% um ano depois, tendo encerrado o ano (1995) em 22,4%. E o Gráfico 3 mostra as taxas anuais de inflação desde 1996, sendo a menor (nesse período) em 1998 (1,7%), e a maior (12,5%) em 2002. A média de inflação entre 1996 e 2018 foi de 6,4%, mostrando o quanto o Plano Real foi bem-sucedido no combate à inflação.

Segundo definição no site do Banco Central sobre o Plano Real, “a Unidade Real de Valor foi a ‘quase’ moeda utilizada exclusivamente como padrão de valor monetário (unidade de conta). A URV foi utilizada por quatro meses até o início da vigência do Real, em 1º de julho de 1994. Para facilitar a adoção do futuro padrão monetário, vários preços e valores contratuais foram gradualmente convertidos de Cruzeiros Reais para URVs, cuja cotação era atualizada por meio de comunicado diário do BC. Os primeiros preços a serem convertidos em URV foram os salários, os benefícios da seguridade social e os contratos do setor público. Em 1º de março de 1994, a primeira cotação da URV era CR$647,50. Com a atualização diária, eram necessários cada vez mais Cruzeiros Reais para converter em uma URV. Os preços das mercadorias e serviços eram denominados em URV e pagos em cruzeiros reais. As correções diárias da URV terminaram em 30 de junho de 1994, quando o BC estabeleceu que CR$2.750 equivaliam a uma URV. No dia 1º. de julho de 1994, uma URV foi convertida em R$1,00 (um Real) e deixou de existir, ou seja, C$2.750 passaram a valer R$1,00 e todos os preços da economia passaram a ser denominados exclusivamente em reais. O novo dinheiro brasileiro já tinha sido emitido e distribuído pelo BC e podia atuar plenamente como moeda. Os preços, uma vez convertidos em URV, pouco se elevaram, enquanto o correspondente em cruzeiros reais elevava-se todos os dias. Esperava-se que os agentes economicos aprendesse a não ajustar os preços com base na inflação passada. Assim, a URV serviu para travar a chamada inflação inercial. Em julho de 1994, todos os preços em URV foram convertidos na nova moeda, o real. Uma URV valia um real, e a URV foi extinta”.

Segundo Castro (2011, p. 159-60),[2] “as condições extremas para a estabilização eram muito melhores em 1994 do que nos anos de 1980. Havia abundancia de liquidez internacional e um elevado patamar de reservas (US$ 40 bilhões). Além disso, na década de 1990 a economia brasileira se tornou mais aberta”. Além disso, “a estratégia da URV provou ser muito superior à de desindexação via congelamento de preços. Enquanto o último provocava uma série de desajustes nos preços relativos, a URV previa um período para o alinhamento destes preços”, e o “governo contava com o apoio político do Congresso e uma perspectiva de continuidade com o presidente FHC”.

Para Giambiagi (2011, p. 168), “o Plano Real foi muito bem-sucedido no controle da inflação: contrariamente ao que tinha acontecido previamente, quando após alguns meses a inflação voltava mais forte, as taxas de variação anual dos preços caíram continuamente entre 1995 e 1998. O problema é que, paralelamente a esse êxito, a gestão macroeconômica deixava dois flancos expostos, que estavam se agravando a olho nu: um desequilíbrio externo crescente e uma série crise fiscal”. Ainda para o autor, “entre o final de 1994 e o ano de 1998, o mercado financeiro internacional foi sacudido por três crises importantes”: México (1994), Ásia (1997) e Rússia (1998), sendo que “em todas elas, o Brasil foi seriamente afetado pelo ‘efeito contágio’ associado à redução dos empréstimos aos países ditos ‘emergentes’, que sobreveio a cada crise” (GIAMBIAGI, 2011, p. 175).

Segundo Gustavo Franco, ex-presidente do Banco Central e integrante da equipe responsável pela criação e implementação do Plano Real, “como se sabe, o superávit primário só apareceu para ajudar em 1998, quando o trabalho já estava praticamente completo, de modo que, depois de julho de 1994, a autoridade monetária teve de utilizar as políticas monetária e cambial em gradações elevadas, conforme necessário, para completar sua missão, pois não se abandona o crack parcialmente. Esta segunda fase levou vários anos. A inflação caiu abaixo de 20% anuais apenas em abril de 1996, 22º mês da nova moeda; abaixo de 10% só em dezembro, 30º mês; e abaixo de 5% em janeiro de 1998, o 43º mês. Em 1998, a inflação foi a menor desde a criação do BCB: 1,6% anual. Foi quando a estabilização se completou”.

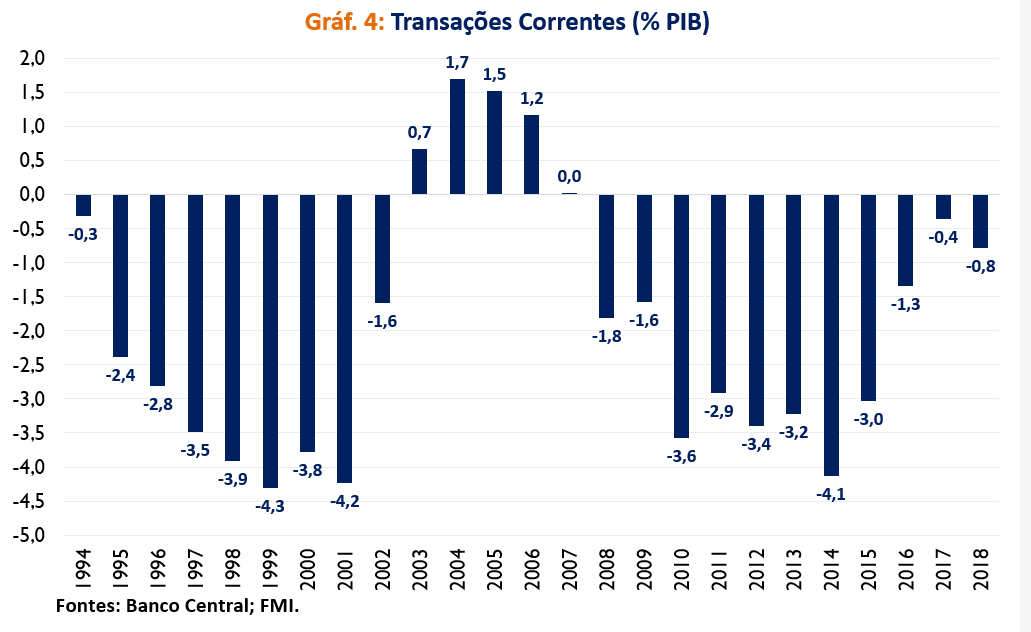

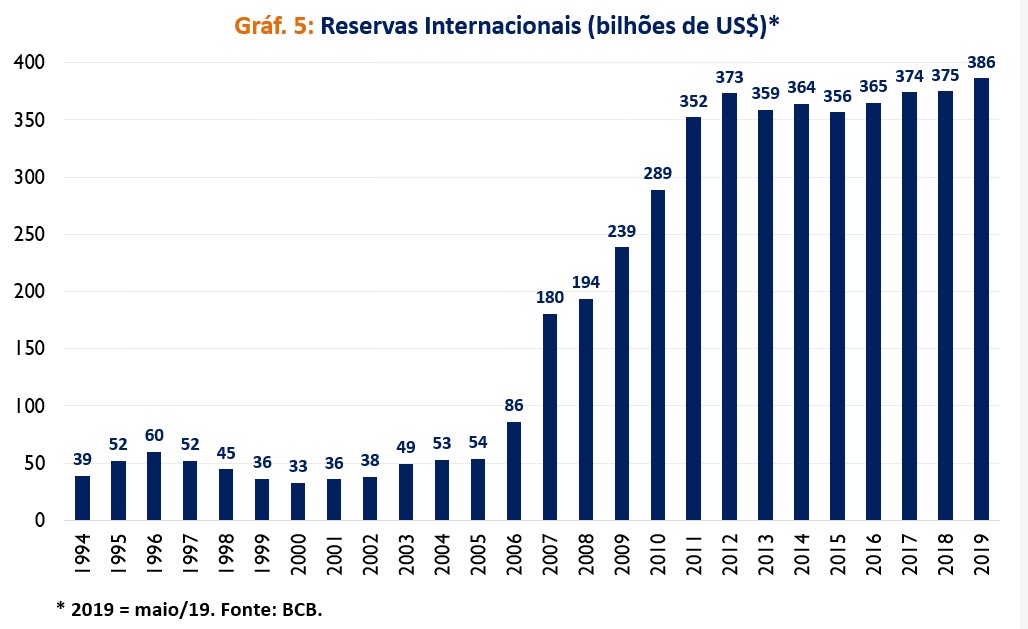

Sobre o setor externo, houve um déficit em conta corrente médio de 3,0% do PIB entre 1994 e 2002, com quatro anos de superávit (2003-2006), e depois volta de déficit nos últimos onze anos. Porém, o déficit que foi de 4,1% em 2014, foi de 0,8% ano passado (Gráfico 4). Sobre as reservas internacionais (Gráfico 5), passaram de US$ 39 bilhões em 1994 para quase US$ 400 bilhões atualmente. Ou seja, a vulnerabilidade externa que o país tinha no passado, e prejudicou a economia nos anos iniciais do Plano Real, com as três crises internacionais (1994, 1997 e 1998), já mudou e o Brasil está numa situação bem melhor, principalmente devido à grande quantidade de reservas internacionais, o que é bastante positivo para a economia.

Se o desequilíbrio externo já foi superado, o desequilíbrio fiscal ainda não, e por isso que a reforma da previdência é tão importante e discutida no momento, sendo essencial para o futuro do país resolver esse grave problema fiscal, com cinco anos consecutivos de déficit primário (2014-2018) e a dívida bruta tendo crescido de 50% do PIB no final de 2013 para quase 80% atualmente.[3]

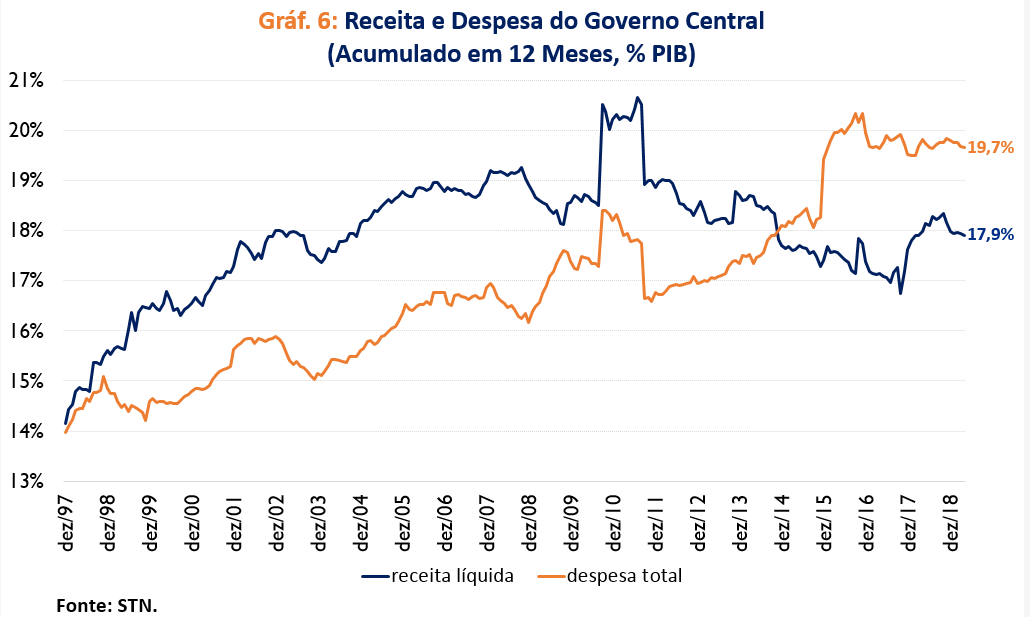

O Gráfico 6 mostra a evolução das receitas e despesas do Governo Central. Os benefícios previdenciários do RGPS, por exemplo, passaram de menos de 5% do PIB em 1997 para quase 9% atualmente, o que correspondia a 35% das despesas primárias em 1997 e equivale a quase 45% hoje em dia. Por isso a importância e urgência da reforma da previdência.

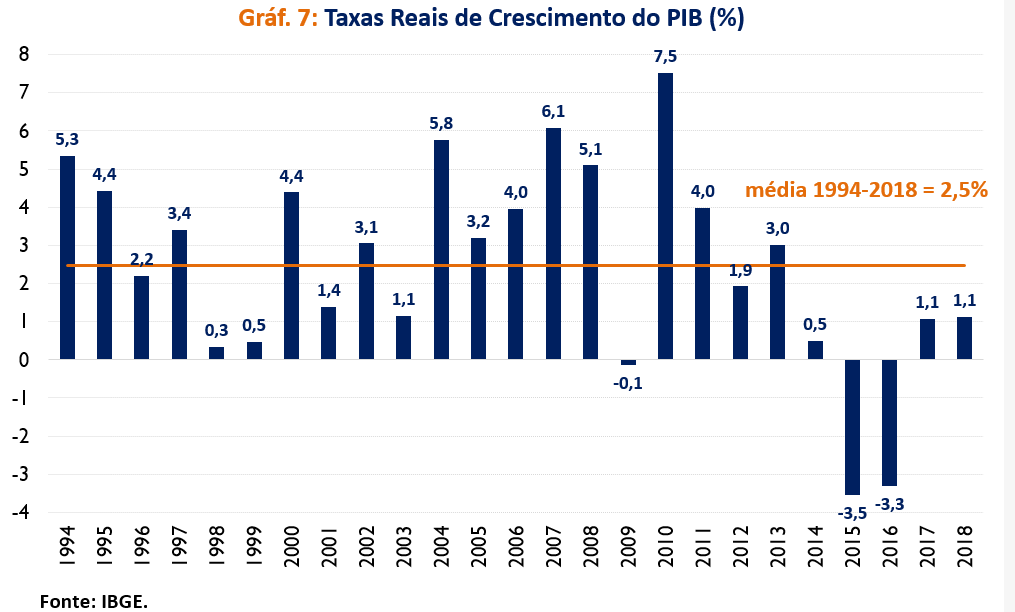

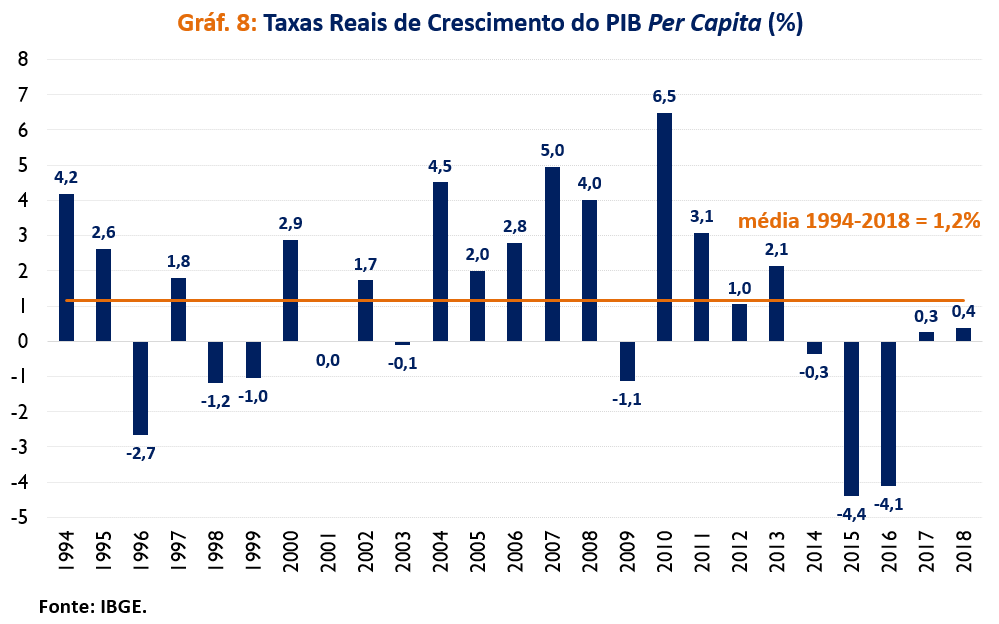

Nesses 25 anos do Plano Real (1994-2018), o PIB brasileiro cresceu, em média, 2,5% ao ano (Gráfico 7). Já o PIB per capita, 1,2% ao ano, em média (Gráfico 8), com uma taxa média de investimentos de 18,4%. Atualmente, os números são piores do que a média, já que o PIB cresceu ano passado 1,1% (0,4% foi o crescimento do PIB per capita), e as expectativas de crescimento do PIB para esse ano, segundo as expectativas de mercado do Boletim Focus, estão inferiores à 1,0%. A taxa de investimentos no 1T19 foi de 15,5%, também abaixo da média desse período, e no menor nível dos últimos 50 anos. A taxa de desemprego média no período 1996-2018 foi próxima de 9%,[4] abaixo do desemprego atual (12,3%).

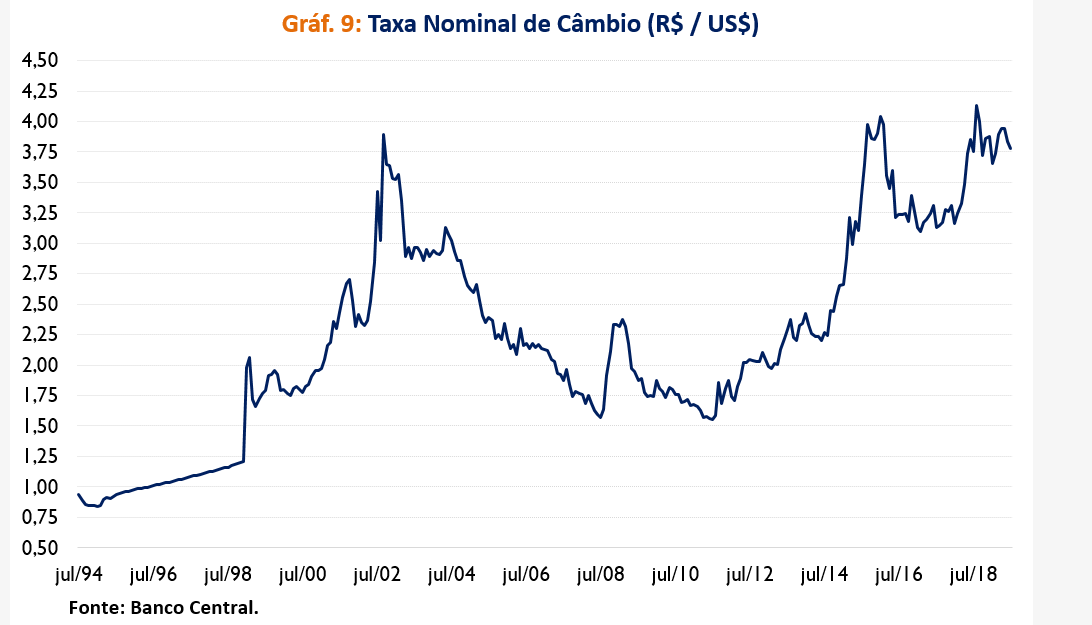

A introdução do Regime de Metas de Inflação em 1999 também foi um marco importante na história economica brasileira. Segundo Giambiagi (2011, p. 187), após o binomio privatização/abertura no início da década de 19990, bem como a estabilização da inflação com o Plano Real, houve dois grandes desequilíbrios (externo e fiscal) que “gerava a impressão de que uma crise estava à espera do país – o que de fato ocorreu – funcionando como um entrave às decisões de investimentos”. Portanto, no segundo mandato do Governo FHC (1999-2002), houve uma tríplice mudança de regime (cambial – introdução do câmbio flutuante, Gráfico 9 -,[5] monetário e fiscal). De acordo com Giambiagi (2011, p. 188), “até 1998, sempre que o Brasil viveu alguma grande crise, esteve presente pelo menos um dos três seguintes elementos: alta inflação, crise externa e/ou descontrole fiscal. (…) Com as medidas de 1999, o país passou a ter condições de enfrenrtar cada um desses problemas: se a inflação preocupa, o BC atua através do instrumento da taxa de juros; se há uma crise de BP, o câmbio se ajusta e melhora a conta corrente; e se a dívida cresce, há que se ‘calibrar’ o superávit primário. Com isso, tem-se os elementos para atacar os principais desequilíbrios macroeconômicos de forma integrada. Até então, os governos tinham muitas vezes gerado diversos desequilíbrios, enquanto que o balanceamento entre os novos instrumentos a partir de 1999 permite dar conta do conjunto dos desafios e aspirar a ter inflação baixa, equilíbrio externo e controle fiscal”. Nos vinte anos de metas de inflação (1999-2018), a taxa básica de juros (Selic) recuou de 17% na média da primeira década para 10% na média da segunda década. Desde março de 2018, está no nível mínimo histórico (6,5%).

Portanto, segundo o Banco Central, “inflação baixa, estável e previsível traz vários benefícios para a sociedade. A economia pode crescer mais, pois a incerteza na economia é menor, as pessoas podem planejar melhor seu futuro e as famílias não têm sua renda real corroída”, o que só ocorreu graças ao Plano Real, há 25 anos atrás!! E, com essa estabilidade da inflação, houve as políticas sociais dos anos seguintes e as melhoras dos indicadores sociais. Segundo Giambiagi (2011, p. 229),[6] “a partir da estabilização da economia, em 1994, houve no Brasil uma melhora importante em diversos indicadores sociais e de equidade. Esses resultados se intensificaram ao longo da década de 2000”, como a diminuição da distancia entre os mais ricos e os mais pobres; melhoria do índice de Gini e do IDH; entre outros.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Assista também o Bate-Papo FGV l Os 25 anos do Plano Real, com Marcel Balassiano.

[1] Giambiagi, F. (2011). “Estabilização, Reformas e Desequilíbrios Macroeconômicos: Os Anos FHC”. In.: Giambiagi, F.; Villela, A.; Castro, L. B.; Hermann, J. (orgs), Economia Brasileira Contemporânea (1945-2010).

[2] Castro, L. (2011). “Privatização, Abertura e Desindexação: a Primeira Metade dos Anos 90 (1990-1994)”. In.: Giambiagi, F.; Villela, A.; Castro, L. B.; Hermann, J. (orgs), Economia Brasileira Contemporânea (1945-2010).

[3] De acordo com as projeções da Secretaria de Política Econômica do Ministério da Economia, no cenário sem reforma, o país voltaria a entrar em recessão já em 2021, e a taxa de desemprego subiria mais ainda, passando dos 15% em 2023. Com a reforma, o PIB cresceria mais de 3,0% em 2023, ainda segundo essas projeções. Sempre é bom lembrar que a reforma da previdência é uma condição necessária, mas não suficiente, para a retomada mais forte da atividade econômica do país no futuro. Sem a reforma, os déficits vão ser cada vez maiores, a dívida crescendo, o risco aumentando, a confiança caindo, a atividade econômica se retraindo, e o desemprego cada vez maior. A inflação, que está numa situação bastante confortável (2019 deve ser o terceiro ano de inflação abaixo da meta), bem como a taxa básica de juros nos menores níveis históricos, não permaneceriam nesses patamares. Com a reforma, os déficits vão sendo cada vez menores, a dívida se estabiliza, a confiança vai aumentando, crescendo o PIB e gerando mais empregos. Aliado a isso, uma melhora no ambiente de negócios, pode ajudar a uma recuperação mais forte da economia brasileira.

[4] Utilizando-se os dados retropolados pelo IBRE/FGV desde 1996, e Pnad Contínua do IBGE, desde 2012.

[5] Observação do autor (Balassiano, 2019). No período 1994-98, a taxa nominal de câmbio oscilou pouco, conforme o Gráfico 9. A partir de 1999, com o câmbio flutuante, a taxa oscilou bastante ao longo dos anos.

[6] Giambiagi, F. (2011). “Rompendo com a Ruptura: o Governo Lula (2003-2010)”. In.: Giambiagi, F.; Villela, A.; Castro, L. B.; Hermann, J. (orgs), Economia Brasileira Contemporânea (1945-2010).

Nenhum comentário ainda, seja o primeiro!