Cadeias de Valor e a Globalização Produtiva

Sumário

O estudo da OCDE intitulado “Exploring changes in world production and trade”, recentemente publicado, discute as cadeias globais de valor (CGV) e as mudanças nas estruturas produtivas e comerciais em âmbito mundial. Esta Carta IEDI sistematiza seus principais argumentos e conclusões.

Segundo os autores do trabalho, o aprofundamento da fragmentação das cadeias produtivas nas cadeias globais de valor pode não ser uma tendência geral. De um lado, porque muitos países passaram a contar mais com o valor adicionado doméstico nas suas exportações. De outro, porque a “globalização” tem reforçado seu caráter mais regional.

Embora em algumas partes do globo, como na Europa e na América do Norte, as relações de comércio intrarregional tenham se mantido estáveis nos últimos anos, avançaram notavelmente no Leste e Sudeste Asiático.

O desenvolvimento de CGV na Ásia vem sendo liderado pela China, mas o peso chinês extrapola sua região. Entre 2005 e 2015, os chineses ampliaram fortemente sua participação na demanda final global em diversos setores, notadamente têxteis e vestuário (em prejuízo da Europa e América do Norte) e em menor intensidade em químicos e farmacêuticos.

Em contrapartida, em tecnologia da informação e comunicação (TIC) e eletrônicos e em veículos automotores, ramos de maior intensidade tecnológica, os EUA ganharam participação na demanda global final e no valor adicionado importado das exportações alheias. Isso, porém, não impediu que a China também ampliasse sua parcela.

Outro aspecto destacado é a capacidade da exportação de manufaturados alavancar o setor de serviços. De 2005 a 2015, na maior parte dos países, o valor adicionado de serviços contido nas exportações de manufaturas cresceu, atingindo neste último ano uma fração geralmente entre 25% e 40%.

Também foram avaliados os impactos da evolução das CGV sobre mercado de trabalho dos países e sobre a mudança climática.

Em relação ao emprego, o documento aponta que, entre 2005 e 2015, o upgrade nas cadeias de algumas regiões do globo tem se materializado em postos de trabalho de maior qualificação, notadamente nos países desenvolvidos.

Isso parece confirmar a hipótese de que, ao menos nas economias desenvolvidas, a globalização eliminou empregos na fabricação, mas elevou a demanda por trabalhadores de manufatura e de serviços de negócios mais qualificados.

Em relação aos impactos ambientais, as CGV contribuíram para que os países da OCDE conseguissem reduzir suas emissões de carbono a partir do uso de combustíveis fósseis em sua produção e consumo. Também diminuíram as importações líquidas de emissões de carbono com origem em países de fora da OCDE.

Assim, ao menos para o conjunto da OCDE, embora venham conseguindo dissociar as emissões baseadas na produção do crescimento econômico ao transferirem uma parte de sua produção doméstica para outros países, as emissões que voltam pela “porta dos fundos”, na forma de importações intensivas em carbono, também têm ficado menor.

Quanto ao Brasil no contexto geral das CGVs, caberiam os seguintes destaques:

• O país permanece com indicadores de participação nas cadeias globais relativamente menores do que a maioria dos outros países, mas não invariavelmente inferiores ao do grupo de países de fora da OCDE:

• O valor adicionado importado nas exportações brutas totais passou de 9,6% em 2010 para 12,5% em 2015 e de 13,1% para 16,2% no caso de manufaturados. Em 2015, estes indicadores, respectivamente, foram 9,7% e 11,9% nos países não pertencentes à OCDE.

• O valor adicionado do Brasil incorporado nas exportações estrangeiras caiu de 23,9% do total das exportações brutas do Brasil em 2010 para 19,6% em 2015 e de 21,1% para 15,2% no caso de manufaturas. Em 2015, estes indicadores, respectivamente, foram 21,9% e 16,2% nos países não pertencentes à OCDE.

• O Brasil possui um dos mais elevados índices de serviços incorporados nas exportações da indústria de transformação (37%). Ou seja, a nossa indústria funciona como uma importante alavanca para a exportação de serviços.

• Ademais, o Brasil apresenta baixa emissão de carbono per capita (2,3 toneladas no consumo e 2,2 toneladas na produção em 2015), comparativamente aos outros países analisados no estudo (na OCDE em 2015 foi 10,8 toneladas no consumo e 9,5 toneladas na produção).

***

Íntegra do documento:

(Des)globalização?

Esta Carta IEDI sistematiza os principais argumentos e conclusões do documento “Exploring changes in world production and trade: Insights from the 2018 update of OECD’s ICIO/ TIVA database”, escrito por Joaquim Guilhoto, Geoffrey Hewings, Nick Johnstone, Colin Webb e Norihiko Yamano e publicado recentemente pela OCDE (Organização para a Cooperação e o Desenvolvimento Econômico). O estudo discute algumas das principais controvérsias sobre a globalização e suas decorrentes mudanças nas estruturas produtivas e comerciais internacionais.

O trabalho lança mão do banco de dados de comércio em valor adicionado (TiVA), atualizado em 2018 e também resenhado na Carta IEDI n. 922. A base inclui 64 países e 36 indústrias, sendo que o referido estudo da OCDE explorou principalmente têxteis e vestuário, químicos e produtos farmacêuticos, produtos de tecnologia da informação e comunicação (TIC) e veículos automotores, para o período de 2005 a 2015. Outra fonte de informações compreende as matrizes insumo-produto entre países (Inter-Country Input-Output – ICIO) preparadas da OCDE. Estes dados ajudaram os autores a derivar algumas conclusões sobre o mercado de trabalho e o meio-ambiente.

Nas últimas décadas, as cadeias globais de valor (CGV) seguem se transformando a procura de ganhos de competitividade e lucratividade, moldadas pela geopolítica dos acordos (regionais) de comércio e investimento. As empresas multinacionais (EMN) implementaram estruturas de governança globais que caracterizam a fragmentação da produção ao redor do mundo, formando sistemas de produção bastante complexos.

Contudo, o processo de fragmentação deparou-se com diversas barreiras que podem causar rupturas na produção, advindas de fenômenos da natureza (como furacões, terremotos ou enchentes), conflito distributivo (greves, legislação trabalhista, regulação sobre o lucro e preço do capital), políticas governamentais (como tarifas sobre o comércio e o investimento, direitos de propriedade), restrições de acesso a fatores de produção, etc.

Mudanças dos determinantes das estruturas das CGV afetam comércio, produção, investimento, emprego, renda e emissões de poluentes – impactando, assim, as trajetórias de desenvolvimento econômico, a distribuição de renda, os níveis de pobreza e as mudanças climáticas do planeta.

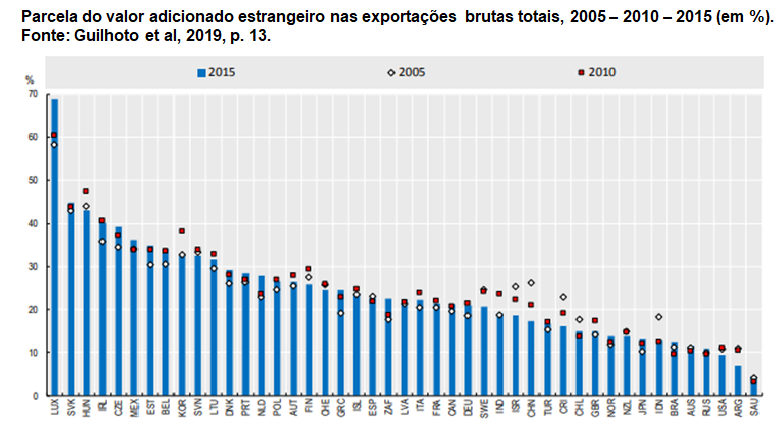

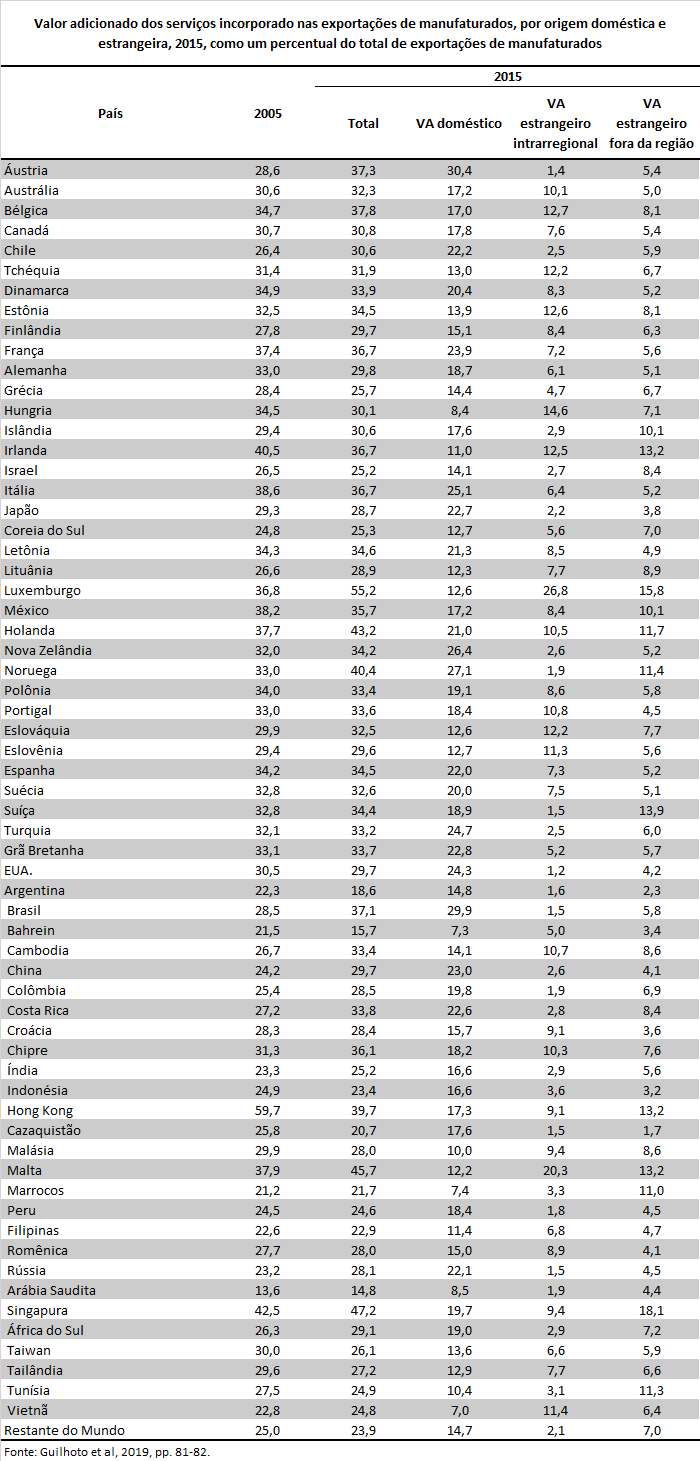

Para capturar melhor como se estruturam as CGV, muitas bases de dados e metodologias têm sido desenvolvidas. Uma variável de medida que já se tornou bem conhecida é o “indicador para trás”, que revela o valor importado nas exportações brutas de cada país, por setor – apontando o quanto as empresas domésticas contam com fornecedores de outros países no processo produtivo de suas exportações.

Com exceção da América Central e do Sul, tal indicador se retraiu entre 2005 e 2015 generalizadamente nos demais continentes. Mais especificamente, o conteúdo importado nas exportações caiu em 8 países, incluindo a China (10 p.p.), EUA e México. Por outro lado, aumentou na maior parte dos países europeus, no Canadá e no Brasil.

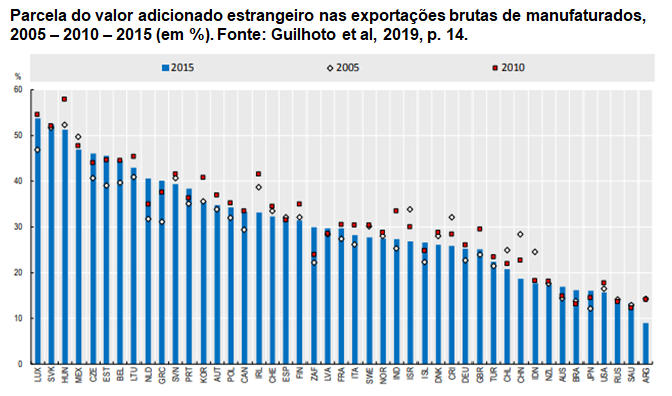

Vale notar que os indicadores para trás referentes apenas às exportações de manufaturas em geral não somente foram mais elevados do que o das exportações totais dos países de dentro e fora da OCDE, como também registraram quedas mais expressivas no período, principalmente desde 2010.

Por exemplo, os EUA que apresentaram indicadores para trás nas exportações brutas totais de 11,1% e 9,5% em 2010 e 2015, respectivamente, no caso das manufaturas assinalaram 17,7% e 15,6% naqueles anos. A China, registrou 21,1% e 17,3% de valor adicionado importado nas exportações totais em 2010 e 2015, respectivamente, e 22,6% e 18,7% nas de produtos manufaturados.

Já no Brasil, observou-se aumento de 30% da parcela do valor adicionado importado nas exportações brutas totais de 9,6% em 2010 para 12,5% em 2015 e de 13,1% para 16,2% nas de manufaturados.

{kind=link}

{kind=link}

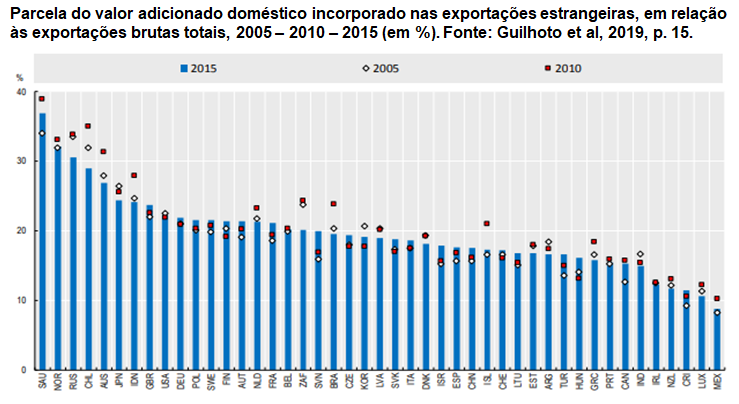

Por sua vez, o “indicador para frente” das CGV, isto é, o valor adicionado doméstico incorporado nas exportações estrangeiras como proporção das exportações brutas do primeiro, cresceu na maior parte dos países e regiões entre 2005 e 2015, principalmente nos países de fora da OCDE, incluindo a China. Segundo os pesquisadores da OCDE, isso se explica em parte pelo aumento dos acordos de comércio e fortalecimento dos blocos regionais.

No Brasil, contudo, a tendência do indicador para frente das CGV também foi a oposta à mundial, passando de 23,9% do total das exportações brutas em 2010 para 19,6% em 2015, ou de 21,1% das exportações de manufaturas em 2011 e 15,2% em 2015.

{kind=link}

{kind=link}

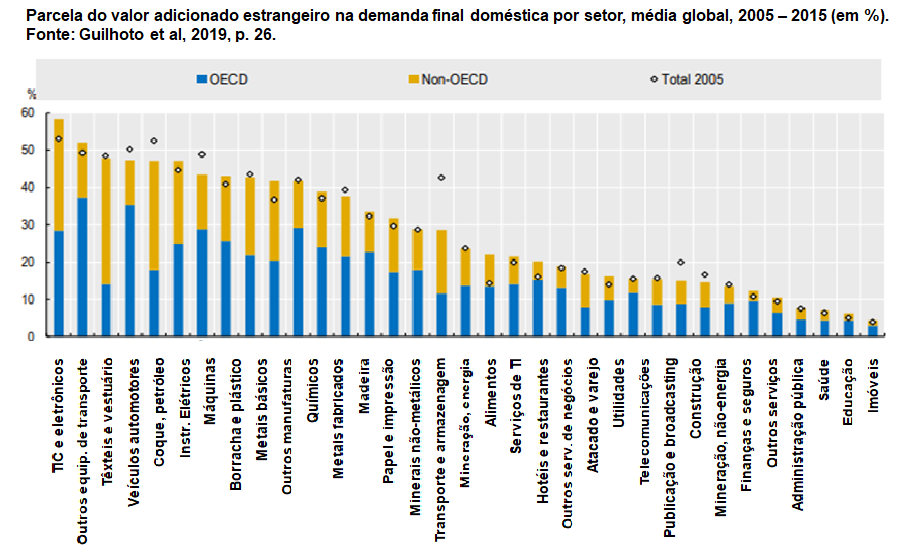

Quando se analisa a média mundial do valor adicionado estrangeiro na demanda final doméstica de diferentes setores de 2005 para 2014, constata-se aumento na ampla maioria, com algumas exceções significativas como veículos automotores, coque e petróleo, mineração e agricultura.

Os setores com maiores parcelas de valor adicionado estrangeiro na demanda final são computadores e eletrônicos, outros equipamentos de transporte, têxteis e vestuário e veículos automotores. Já os que detêm menor parcela são os serviços imobiliários, educação, saúde e administração pública.

Os autores do estudo observam que, do valor adicionado estrangeiro incorporado na demanda final, a maior parcela advém dos países da OCDE em quase todos os setores, mas não em têxteis e vestuário, coque e petróleo, TIC e eletrônicos, outras manufaturas, mineração (energia), utilidades e agricultura.

Os índices de CGV são um tanto contraditórios, além de insuficientes, para levar a afirmação de que a produção e o comércio estão se desglobalizando desde 2005, sobretudo, porque o período compreende a crise financeira internacional. O que os indicadores sugerem é que cada país está traçando uma trajetória particular nas CGV, mas que não há como não estar participando das mesmas, mais ativa ou passivamente, a depender também dos esquemas regionais de produção.

Globalização ou regionalização?

Para observar a regionalização, os autores do estudo da OCDE mostram, primeiramente, a demanda final por origem do valor adicionado: de fora ou de dentro da sua região geográfica, apenas para manufaturas e para manufaturas somadas aos serviços de negócios (que representam quase a totalidade da demanda final).

Nesse grupo de atividades, houve uma diminuição do peso intrarregional como origem do valor adicionado da demanda final na América do Norte e na Europa (UE28) entre 2005 e 2015. Na América do Norte, o NAFTA perdeu mercado para o Leste e Sudeste Asiático, já na União Europeia, perdeu-se para todas as regiões. Ademais, na UE28, a demanda intrarregional contou com uma participação de seus países bastante estável, ressaltando-se apenas uma pequena queda da parcela da França e da Itália, em benefício da Alemanha.

Por outro lado, houve aumento do peso intrarregional na origem da demanda final do Leste e Sudeste asiático, essencialmente advindo das atividades da indústria de transformação, como decorrência do fortalecimento da dinâmica econômica regional sob liderança chinesa. Sua parcela passou de 22,4% para 55,8% do valor intrarregional da demanda final de manufaturas e serviços de negócios, e de 31,4% para 63,3% somente em manufaturas – em substituição essencialmente ao Japão, mas também Coreia e Taiwan.

A mensagem principal destas informações é a incontestável expansão e desenvolvimento tecnológico da China como produtora de bens e serviços, principalmente manufaturas, dentro e fora de sua região.

Quatro CGVs

Os pesquisadores da OCDE selecionaram 4 setores que representam diferentes dinâmicas de CGVs da baixa à alta intensidade tecnológica e diferentes categorias de uso: têxteis e vestuário; veículos automotores; produtos químicos; computadores e eletrônicos. Cada um desses setores possui um conjunto muito distinto de padrões de negociação e sofreram mudanças expressivas nas suas estruturas de governança nas últimas décadas. As variáveis analisadas são a demanda final (onde o produto é consumido) e o valor adicionado (onde é produzido).

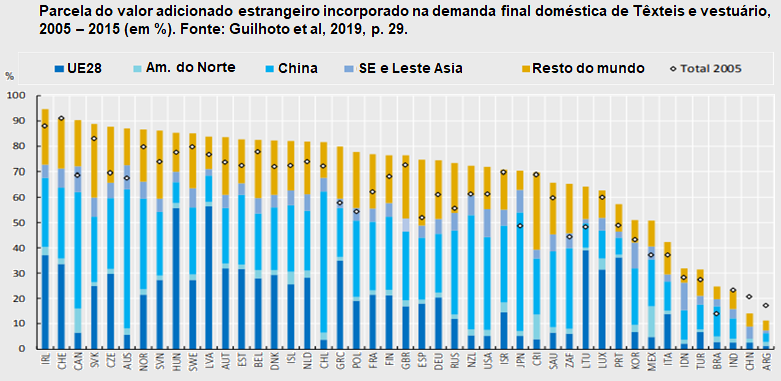

Têxteis e vestuário. A China ocupou o lugar da Europa e da América do Norte tanto na demanda final quanto na produção de têxteis e vestuário entre 2005 e 2015, ganhando 7 e 15 pontos percentuais, respectivamente. Desta forma, passou a ser a principal produtora mundial, com parcela de 31% no valor adicionado mundial e a segunda maior consumidora.

Em 2015, o Brasil apontou participação na demanda final e no valor adicionado globais de 3,3% e 2,9%, respectivamente – ligeiramente superior às parcelas de 2005, 2,5% e 2,7%.

Na maior parte dos países, a participação do valor adicionado estrangeiro incorporado na demanda final de têxteis e vestuário ultrapassou 70% (sendo superior a 90% na Irlanda e na Suíça), com exceções notáveis como os emergentes de renda média: Argentina, China, Índia, Brasil, Turquia, Indonésia, México; mas também Itália e Coreia.

Particularmente, o valor adicionado estrangeiro incorporado na demanda final do Brasil em 2015 foi de 24,8%, sendo 3,6% proveniente da China, 1,4% da América do Norte e 1,3% da UE28.

Embora a China, em geral, seja o país responsável pela maior parte desse valor adicionado estrangeiro, perde para algumas economias do bloco UE28, como a Irlanda, República Tcheca, Letônia, Grécia, Lituânia, Luxemburgo e Portugal. Aliás, a participação intrarregional na Europa continua alta, mas diminuiu de 70% para 52%, neste setor de 2005 para 2015. Porém, no Leste e Sudeste Asiático a demanda intrarregional de têxteis e vestuário está próxima dos 90%.

{kind=link}

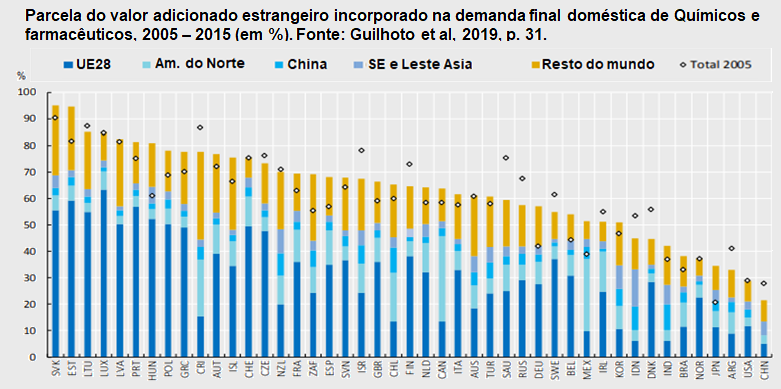

Químicos e farmacêuticos. A parcela da América do Norte na demanda final global de produtos químicos e farmacêuticos entre 2005 e 2015 caiu de 36% para 33% e no valor adicionado de 31% para 29%. Já a parcela da UE28 na demanda final diminuiu de 32% para 20% e no valor adicionado de 32% para 23%. Mais uma vez, a China ganhou boa parte dessas participações, passando a deter 16% em 2015 (era 6% em 2005) tanto da demanda final quanto do valor adicionado global. Mesmo assim, nota-se que nesta cadeia de média-alta e alta tecnologia EUA e certos países desenvolvidos da UE28 (como Alemanha, Suíça, França e Reino Unido) continuam líderes mundiais.

Por usa vez, as parcelas do Brasil na demanda e no valor adicionado globais de produtos químicos e farmacêuticos em 2015, foram 3,2% e 2,4% – denotando seu maior peso enquanto consumidor. Nestas cadeias, a participação brasileira se intensificou na década, pois em 2005 foi, respectivamente, 1,8% e 1,6%.

Quase a metade dos países diminuiu sua dependência de fontes estrangeiras de valor agregado na demanda final doméstica na década analisada. Ainda assim, a participação do valor adicionado estrangeiro incorporado na demanda final de químicos e farmacêuticos foi inferior a 50% em 2015 somente na China, Estados Unidos, Argentina, Japão, Noruega, Brasil, Índia, Dinamarca, Indonésia. Então, em 2015 o valor estrangeiro incorporado na demanda final brasileira era de 38,3%, sendo 11,5 p.p. da UE28; 9,1 p.p. da América do Norte e somente 4 p.p. da China.

Grande parte da demanda importada manteve-se intrarregional em dez anos, de modo que essa indústria é mais regionalizada em abastecimento do que o setor têxtil. Somente no Leste e Sudeste da Ásia se viram alterações fortes no peso dos países como origem da demanda, com substituição do Japão pela China.

{kind=link}

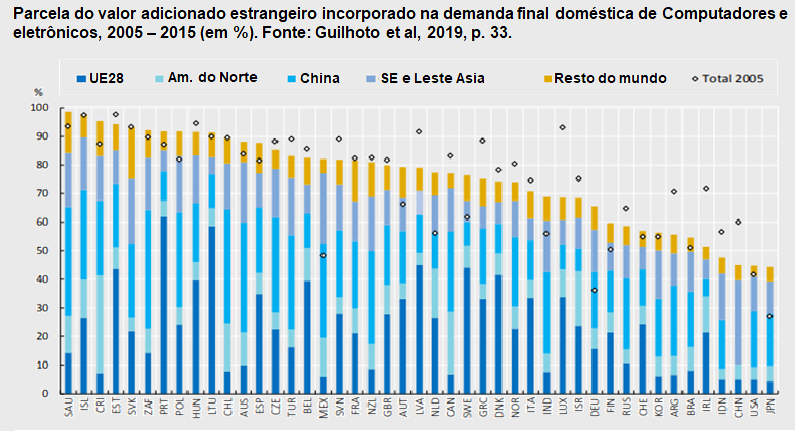

Computadores e produtos de informática, eletrônicos e ópticos. Neste setor, houve expressivas alterações em termos de demanda e oferta, com grande queda da parcela da América do Norte de 37% para 21% da demanda global, substituída em parte pela China – que aumentou sua parcela de 6% para 20% entre 2005 e 2015. Caíram as participações na demanda final da União Europeia, Coreia e Japão (principalmente).

Em termos da oferta mundial em valor adicionado, as movimentações foram semelhantes. A parcela da América do Norte reduziu de 29% para 17%, EU 28 e Japão também perderam parcela (5 e 8 pontos percentuais, respectivamente) enquanto a China aumentou de 10% para 28%.

O Brasil manteve participação modesta na demanda final global de computadores e eletrônicos, com 2,2% em 2005 e 2,3% em 2015, que foi quase o dobro da participação no valor adicionado, respectivamente, 1,5% e 1,3%.

Em 2015, a ampla maioria dos países possuía participação do valor adicionado estrangeiro incorporado na demanda final de TIC e eletrônicos superior a 60%, chegando a mais de 90% na Arábia Saudita, Islândia, Costa Rica, Estônia e Eslováquia. Por outro lado, os países com as menores parcelas de valor adicionado estrangeiro na sua demanda final eram Japão, Estados Unidos, China, Indonésia, Irlanda, Brasil e Argentina.

Em 2015, em comparação com os outros setores analisados, a parcela do valor adicionado estrangeiro incorporado na demanda final doméstica do Brasil foi bem maior: 54,6%, sendo 19,2 p.p. da China e 14,4 p.p. dos outros países do Leste e Sudeste Asiático.

Diferentemente dos demais setores, em computadores e eletrônicos as fontes do valor adicionado estrangeiro são mais variadas, contando bastante também com outros países asiáticos exceto China.

{kind=link}

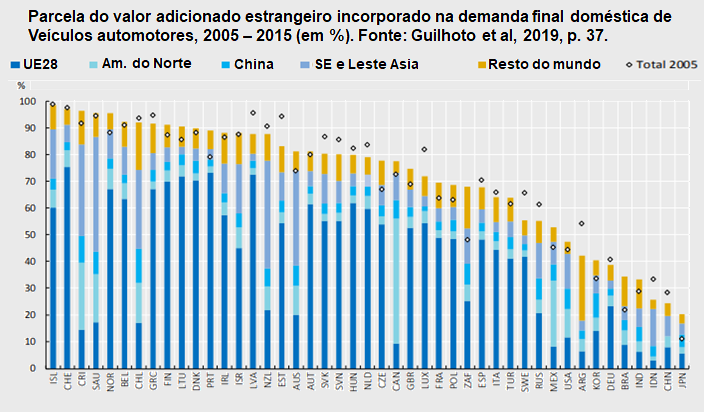

Veículos automotores. Neste caso, a América do Norte ganha parcela na demanda final e no valor adicionado de 2005 a 2015. UE28 e Japão, entretanto, assinalam quedas expressivas tanto na produção quanto na demanda mundiais, substituídos pela China que passa a responder por 21% de ambos. Nas cadeias de veículos automotores, os pesos do Brasil na demanda e na produção mundiais em termos de valor adicionado são mais equilibrados, respectivamente, 2,0% e 2,1% em 2015, com ligeira redução em relação a 2005 (2,2% e 2,5%).

Para mais da metade dos países, mais de 70% do valor adicionado é proveniente de fora do país. O valor adicionado estrangeiro na demanda final de veículos automotores supera 90% na Islândia, Suíça, Costa Rica, Arábia Saudita, Noruega, Bélgica, Chile e Grécia. No outro posto, os outros países alcançam menor parcela da demanda final no Japão, China, Indonésia, Índia e Brasil. Desse modo, a parcela do valor adicionado estrangeiro incorporado na demanda final do Brasil em 2015 foi de 34,4%, sendo 8,8 p.p. da UE28, 5,6 p.p. da América do Norte, 5,2 p.p. dos outros países do Leste e Sudeste Asiático exceto China (3,8 p.p.).

As parcelas intrarregionais no valor adicionado estrangeiro da demanda final mudaram pouco nesse período, exceto no Leste e Sudeste da Ásia, onde a participação do Japão caiu de 51% para 14% de 2005 para 2015, enquanto a China aumentou de 27% para 69%. Na Europa, as mudanças foram pequenas, com a Alemanha ganhando participação, enquanto França e Itália perderam.

{kind=link}

Serviços industriais

Uma das explicações para a chamada desindustrialização, isto é, da perda de participação relativa da indústria em alguns países, desde os anos oitenta, medida tanto em termos de emprego quanto de produto, tem sido a terceirização de atividades industriais relacionadas ao setor de serviços, como transporte, suporte jurídico e administrativo, financeiro, TIC, etc. Esta terceirização se deu tanto domesticamente como internacionalmente, afetando a estrutura e a governança das CGV, impulsionadas por determinantes diversos.

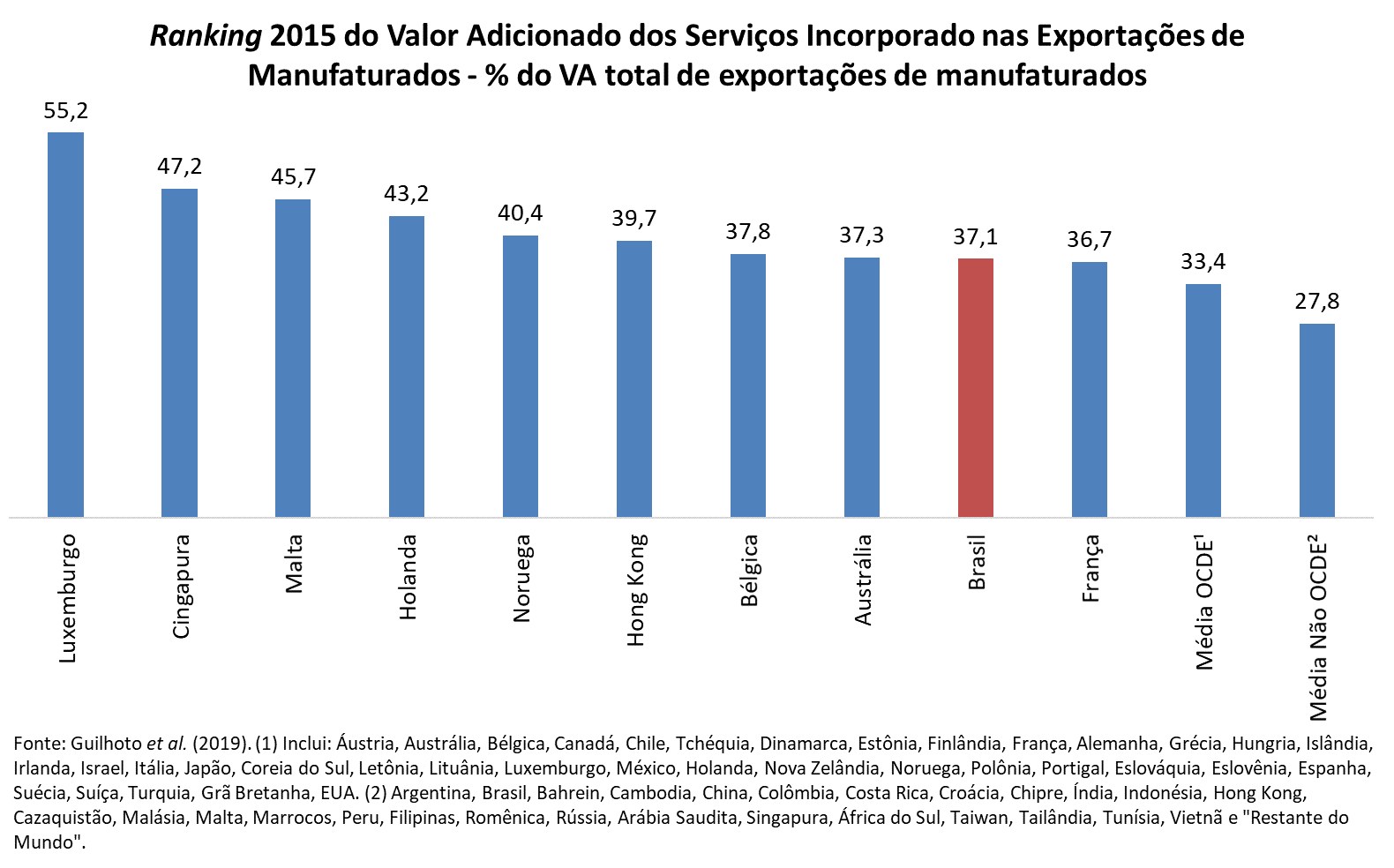

Assim, de 2005 a 2015, na maior parte dos países, o valor adicionado dos serviços contidos nas exportações de manufaturas cresceu. Em Luxemburgo, foi de 37% para 55%, em Singapura de 43% para 47%, na Noruega de 33% para 44%, na Holanda, de 38% para 43%, na Austrália de 29% para 37%, no Chile de 26% para 31%, na Bulgária de 27% para 33% e no Brasil de 29% para 37%.

{kind=link}

Em 2015, o Brasil foi um dos países com maior percentual de serviços incorporado nas exportações de manufaturados (37,1%), atrás de Luxemburgo, Singapura, Malta, Holanda, Noruega, Hong Kong, Bélgica e Austrália. Ademais, o Brasil se caracteriza por um maior conteúdo doméstico dos serviços incorporados nas exportações de manufaturas, de quase 30 p.p., com apenas 1,5 p.p. da região América do Sul e Central e 5,8 p.p. de fora da região.

Também em outros países fora da OCDE – como Índia, Argentina, Colômbia, Rússia e a China – a maior parte dos serviços das exportações de manufaturas foi doméstica, bem como na OCDE – tipo Japão, Itália, França, EUA. Geralmente em países menores ou com papéis de fábrica das cadeias produtivas, como Luxemburgo, Eslováquia, Eslovênia, México e até mesmo Coreia do Sul, a maior parte desses serviços industriais foi importada.

{kind=link}

CGV e mercados de trabalho

Uma das razões conhecidas para o deslocamento da produção de manufaturas para economias emergentes foi o menor custo da mão-de-obra, associado a uma maior disponibilidade da força de trabalho. Mais além, as CGVs tem gerado demanda externa para emprego e renda nas atividades manufatureiras e nos serviços de negócios, nos países tanto em desenvolvimento como desenvolvidos – mas de naturezas diferentes em termos de qualificação e remuneração diferentes gerando trabalho e renda.

O estudo dos pesquisadores da OCDE consegue mostrar alguns desses efeitos das CGVs nos mercados de trabalho a partir da base de dados de emprego no comércio e de insumo-produto entre países da OCDE (Trade in Employment (TiM) e Inter-Country Input-Output (ICIO)).

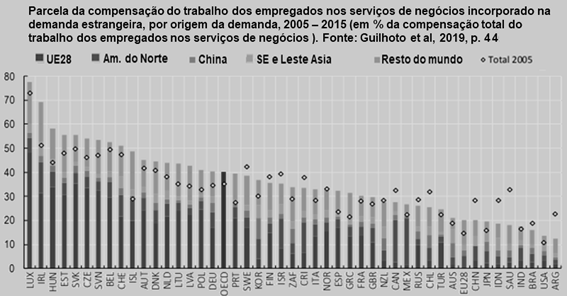

Quanto aos serviços de negócios, em média, na OCDE (principalmente na maioria dos países da União Europeia (UE28) e nos Estados Unidos), o peso da demanda externa nos empregos aumentou de 34% para 38,5% de 2005 a 2015. Em alguns casos, como Luxemburgo, Irlanda, Hungria, Estônia, Eslováquia, República Tcheca, Eslovênia, Bélgica e Suíça, a demanda externa nos empregos totais dos serviços de negócios superou 50% em 2015. No entanto foi bem mais baixa na UE28 (20%), China, Japão, Indonésia, Arábia Saudita, Índia, Brasil, Estados Unidos e Argentina.

A propósito, no Brasil, o percentual dos empregos nos serviços de negócios sustentados por demanda externa se reduziu de 2005 para 2015, de 16,8% para 13,9% – provenientes principalmente da América do Norte (3 p.p.), UE28 (2,4 p.p.) e China (2 p.p.).

Analogamente, o percentual da remuneração do trabalho no setor de serviços incorporado na demanda externa (sobre o total das compensações do trabalho em serviços de negócios em cada país) aumentou mundialmente de 2005 para 2015, mas diminuiu no Brasil. Enquanto a média da OCDE subiu de de 35,1% para 40%, a brasileira caiu de 18,9% para 16,1%. Não pode ignorar o fato de que a redução no caso brasileiro muito provavelmente foi influenciada pela crise econômica vivida pelo país em 2015.

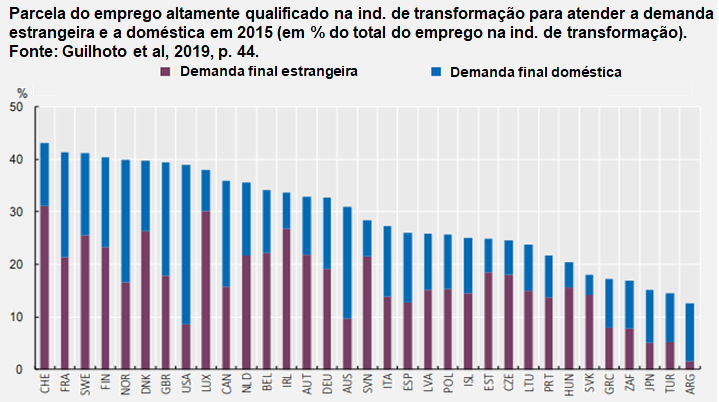

No emprego altamente qualificado em relação ao emprego total na indústria de transformação, entre 30% e 40% em algumas das maiores economias mundiais em 2015 (exceto Japão, Espanha e Itália), nota-se que a parcela da demanda final estrangeira supera a doméstica na maioria dos países, sendo EUA e Japão as exceções mais importantes.

Esses dados parecem confirmar a hipótese de que, nas economias desenvolvidas, a globalização eliminou empregos na fabricação, mas elevou a demanda por trabalhadores de manufatura e de serviços de negócios mais qualificados – o que reforçaria uma dinâmica de desigualdade de renda entre países desenvolvidos e em desenvolvimento.

{kind=link}

{kind=link}

CGV e mudança climática

As mudanças na fragmentação internacional da produção afetam o volume e a alocação geográfica das emissões de gases de efeito estufa (GEE), como tem calculado a OCDE com base nas tabelas do ICIO. As emissões de CO2 a partir de combustíveis fósseis na OCDE no consumo e na produção se reduziram entre 2005 e 2015, mas se elevaram nos países de fora do grupo. Porém, as importações líquidas da OCDE de emissões de CO2 em países de fora da OCDE caíram de 2,1 para 1,6 Gigatoneladas (Gt) na década.

Isso significa que nos países desenvolvidos a queda da emissão se dá pela transferência de produção pra fora da OCDE mas há também uma mudança no perfil de sua demanda, de modo a reduzir o peso de seus importações em termos de CO2.

As emissões de CO2 per capita no Brasil estão entre as mais baixas da amostra de países, de 2,3 toneladas no consumo e 2,2 toneladas na produção em 2015 (tendo sido 1,7 em ambos em 2005). Para efeito de comparação, a média das emissões de CO2 per capita na OCDE em 2015 foi 10,8 toneladas no consumo e 9,5 toneladas na produção.

Além do mais, a parcela do CO2 emitido no exterior do total do CO2 contido na demanda final de cada país em geral cresceu em todos os países chegando a quase 65% na Suíça e em Hong Kong em 2015, mas continuando baixo em países como China (8%) e África do Sul (13%), bem como EUA (21%) e Brasil (21%).

Essa distinção entre emissões baseadas na produção e consumo, permitindo analisar importações liquidas, é essencial para as discussões políticas internacionais. Os países com metas ambiciosas de mitigação do clima podem conseguir dissociar as emissões na produção ao terceirizar a produção doméstica no exterior, com algumas das emissões voltando para casa pela “porta dos fundos” na forma de importações intensivas em carbono para o consumo interno.