O último boletim do Instituto de Estudos para o Desenvolvimento Industrial (Iedi) traz uma série de análises e gráficos sobre a deterioração da balança comercial da indústria brasileira.

O título diz tudo: “O Retrocesso Exportador da Indústria”

Publicamos aqui o sumário, e alguns gráficos:

A indústria brasileira tem um longo caminho pela frente para reparar os danos que sofreu na última década, em que a crise de 2014-2016 foi apenas o pior momento. Embora tenha havido oscilações não desprezíveis, o fato é que desde a forte turbulência que atingiu a economia global em 2008, nossa indústria não conseguiu sustentar um desempenho favorável sob inúmeros critérios.

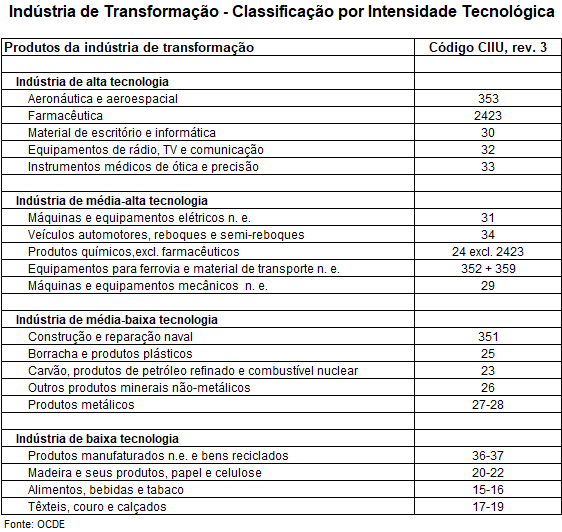

A Carta IEDI de hoje analisa o desempenho industrial a partir de um destes critérios, qual seja, a evolução de seu comércio exterior, agregando os diferentes ramos do setor por níveis de intensidade tecnológica, segundo metodologia da OCDE.

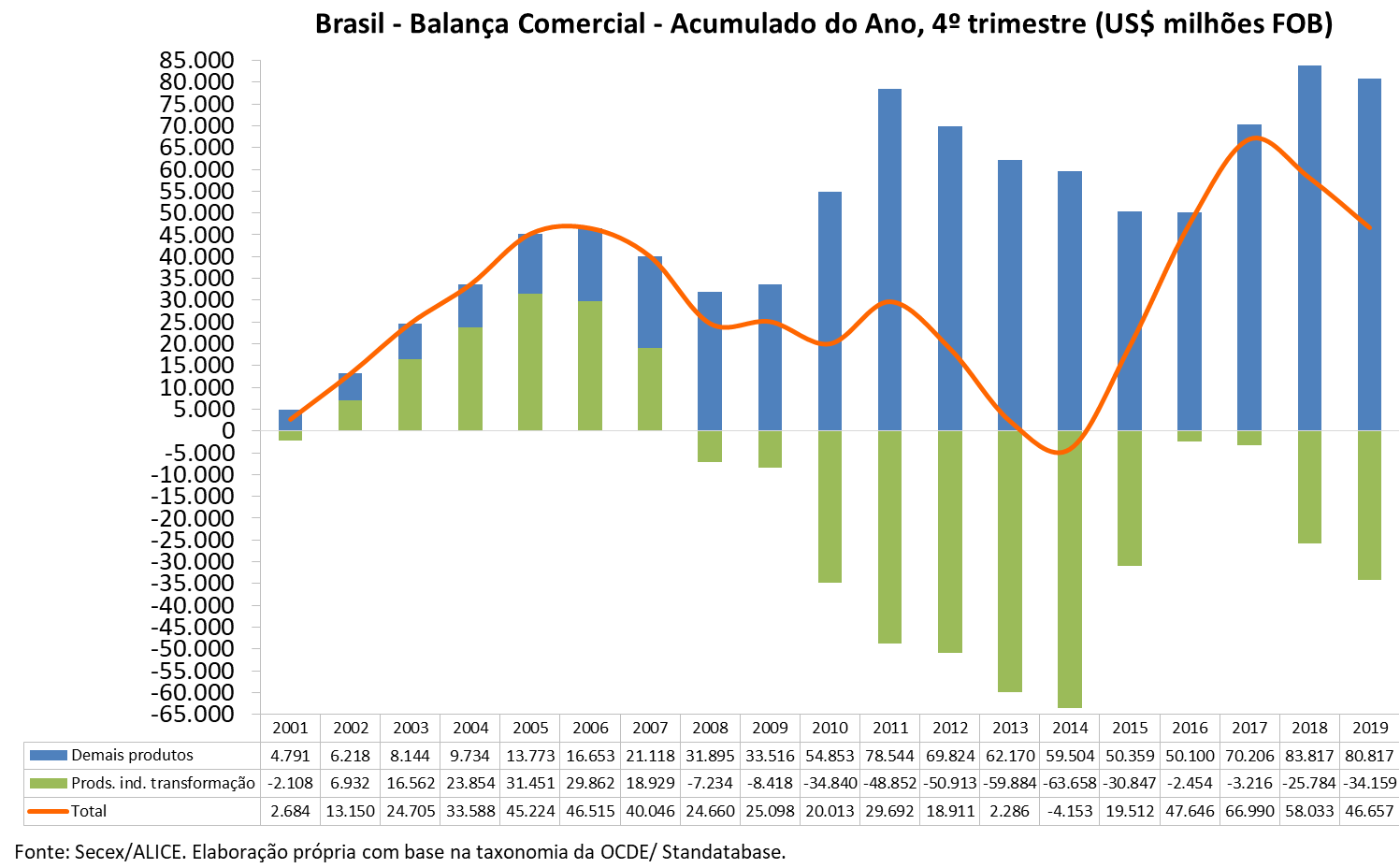

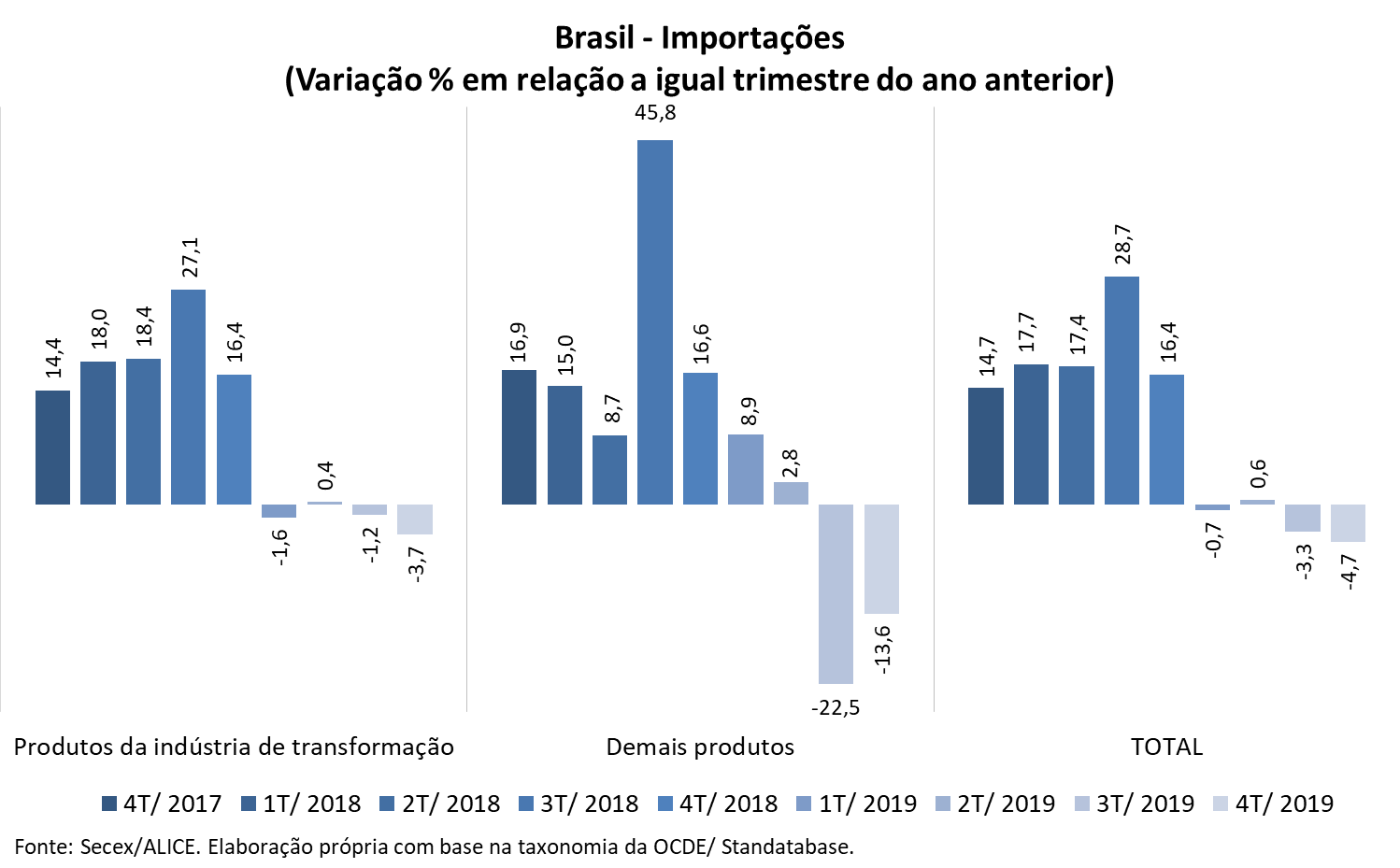

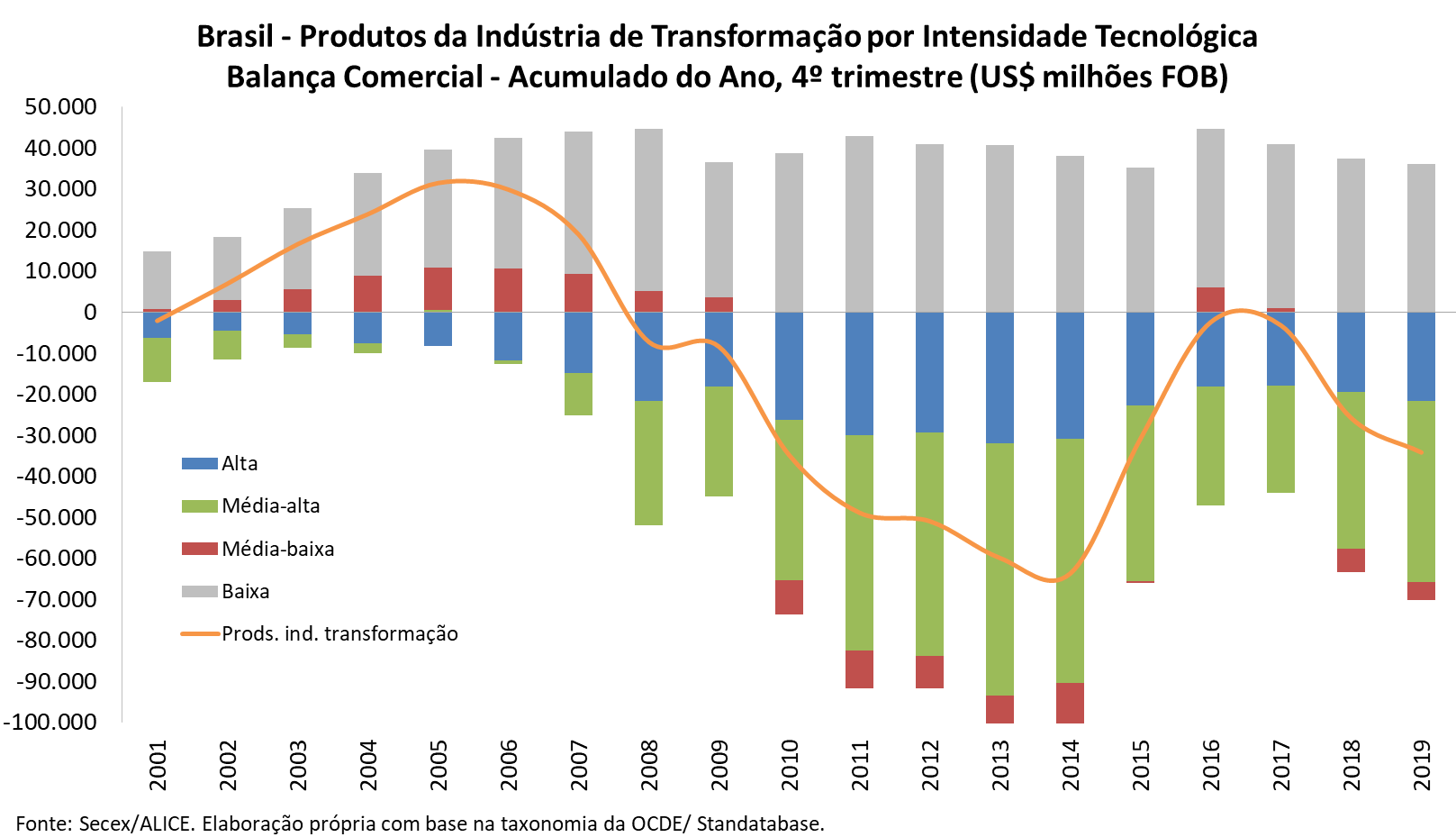

Desde 2008, a balança comercial da indústria de transformação brasileira tornou-se sistematicamente deficitária. Assim, em 2019 completamos 12 anos de resultados comerciais negativos. O agravante em 2019 é que o déficit se ampliou em 32% frente a 2018, atingindo US$ 34,1 bilhões. Embora longe das piores marcas do período (US$ 63 bi, em 2014), é um patamar de déficit cinco vezes maior do que o de 2008.

A deterioração do saldo em 2019 chama atenção por vários aspectos, mas o primeiro deles a ser destacado é que ocorre em um contexto de baixo dinamismo econômico. Se o PIB vier a se acelerar em 2020, como se espera (de 1,1% para 2,3%, segundo o Boletim Focus/BCB), a consequente ampliação das importações deve fazer com que o déficit da indústria de transformação continue se ampliando.

Por ora, as importações não voltaram a contribuir para a piora do saldo. Ao contrário, em 2019, houve declínio de -1,6% nas compras externas de produtos da indústria de transformação, sob influência dos ramos de menor intensidade tecnológica. A importação da indústria de baixa tecnologia recuou -3% e a de média baixa, -8%, mas neste último caso devido ao segmento de construção naval, que foi afetado pelas mudanças das regras do Repetro.

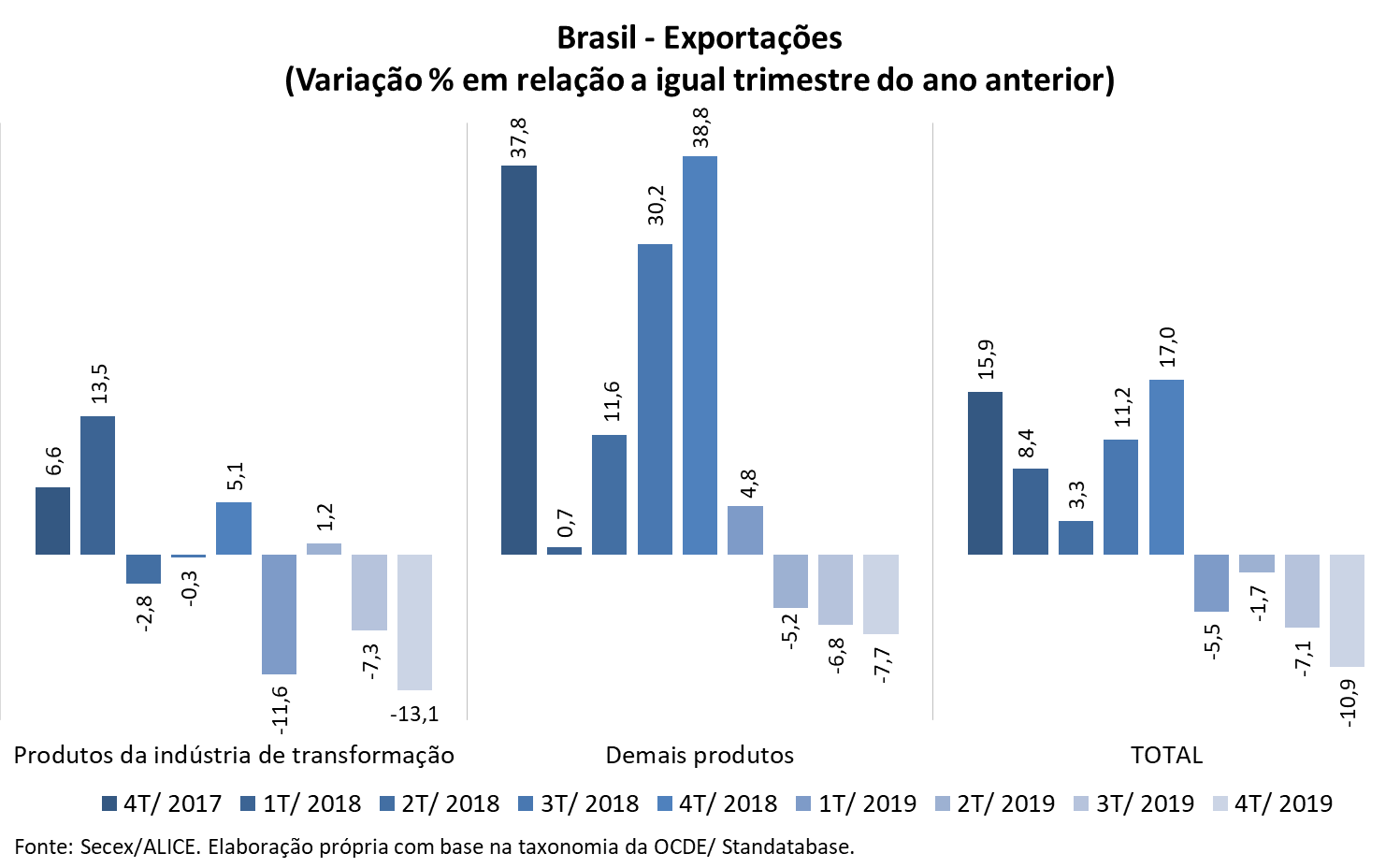

Assim, o que explica o déficit de 2019 foi a contração das exportações da indústria. Com embarques e desembarques no negativo, outro aspecto a ser destacado no desempenho do ano passado é o enfraquecimento da corrente de comércio do setor (-4,5%). Isso significa que, a despeito de medidas de facilitação de comércio e da retomada de negociações em acordos internacionais, a indústria brasileira esteve menos integrada no comércio internacional.

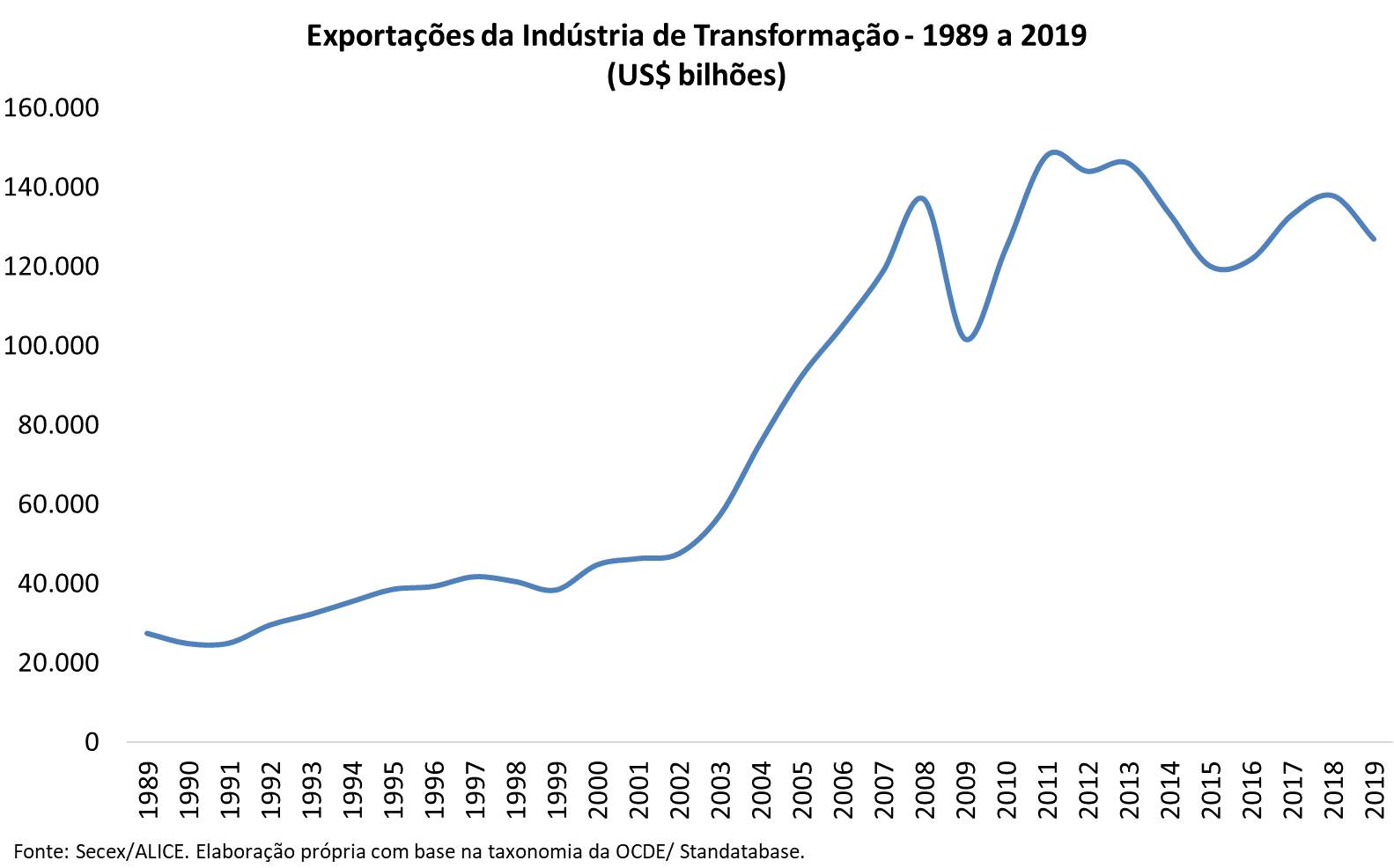

A forte desaceleração do comércio internacional, em função das tensões entre EUA, China e Europa, e a crise econômica argentina, contribuíram muito para o mau desempenho exportador da indústria brasileira em 2019, que registrou variação de -7,9% ante 2018. Foi a primeira queda desde 2016.

É como se tivéssemos regredido dez anos, já que o valor exportado de US$ 126,9 bilhões em produtos da indústria de transformação em 2019 é equivalente ao de 2010 (US$ 124,5 bilhões). Este patamar também é 7,3% inferior à exportação de 2008, o último ano de um movimento consistente de aumento das vendas externas de nossa indústria, que passou de US$ 47,2 bilhões, em 2002, para US$ 136,9 bilhões. Deste então, oscilamos sem avançar e o saldo da balança comercial do setor tornou-se recorrentemente negativo.

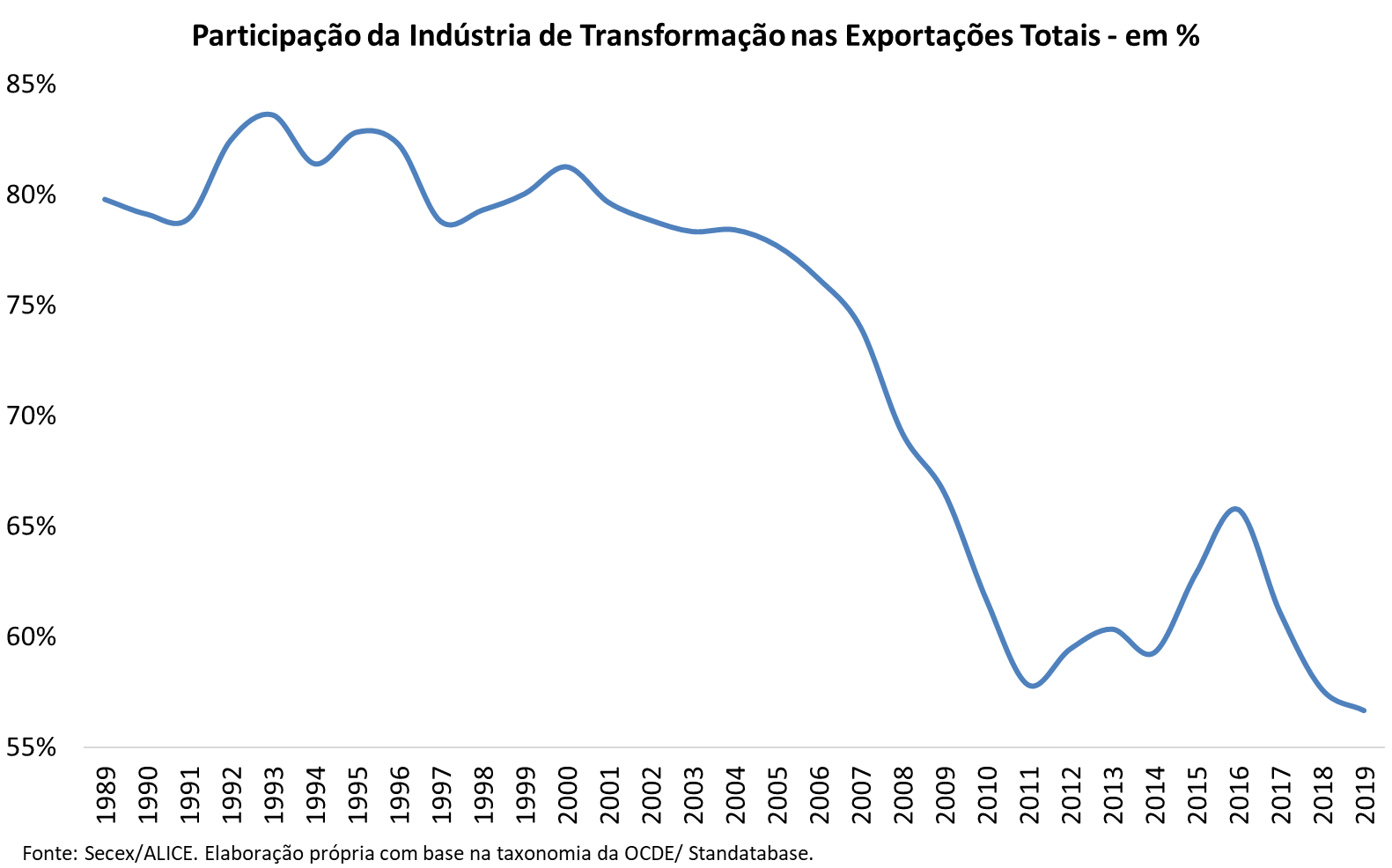

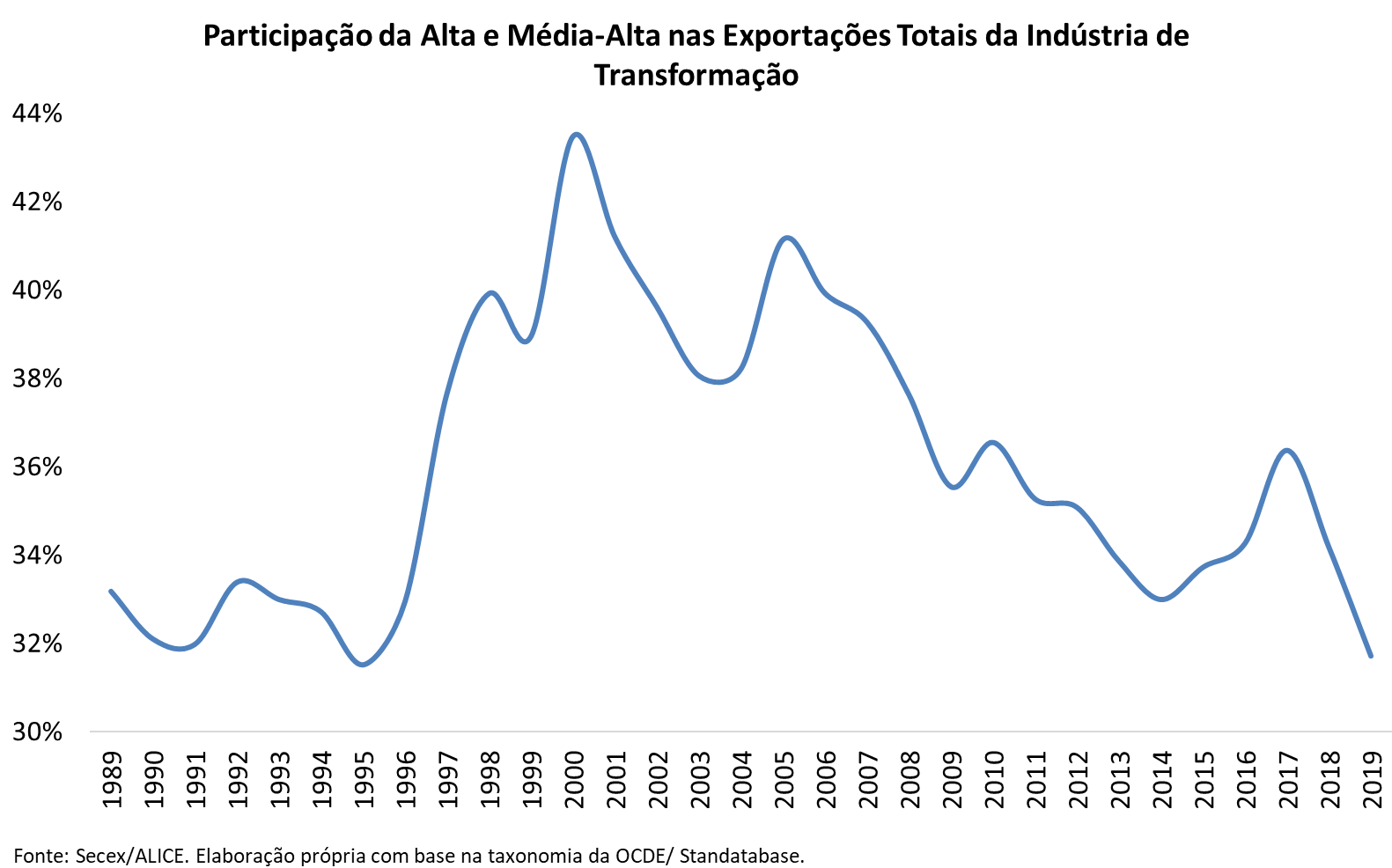

Com isso, em 2019 os produtos industriais exportados registraram a menor participação nas exportações totais da série histórica iniciada em 1989, equivalente a 56,7%. Isso depois de ter oscilado em torno de 77% entre 2000 e 2008 e de ter ficado acima de 80% na maior parte dos anos 1990.

Esta involução do ímpeto exportador tem sido muito concentrada em ramos de maior intensidade tecnológica. A participação dos grupos de alta e média-alta tecnologia em nossas exportações industriais regrediu de 43% em 2000 para apenas 32% em 2019, o menor patamar desde 1995.

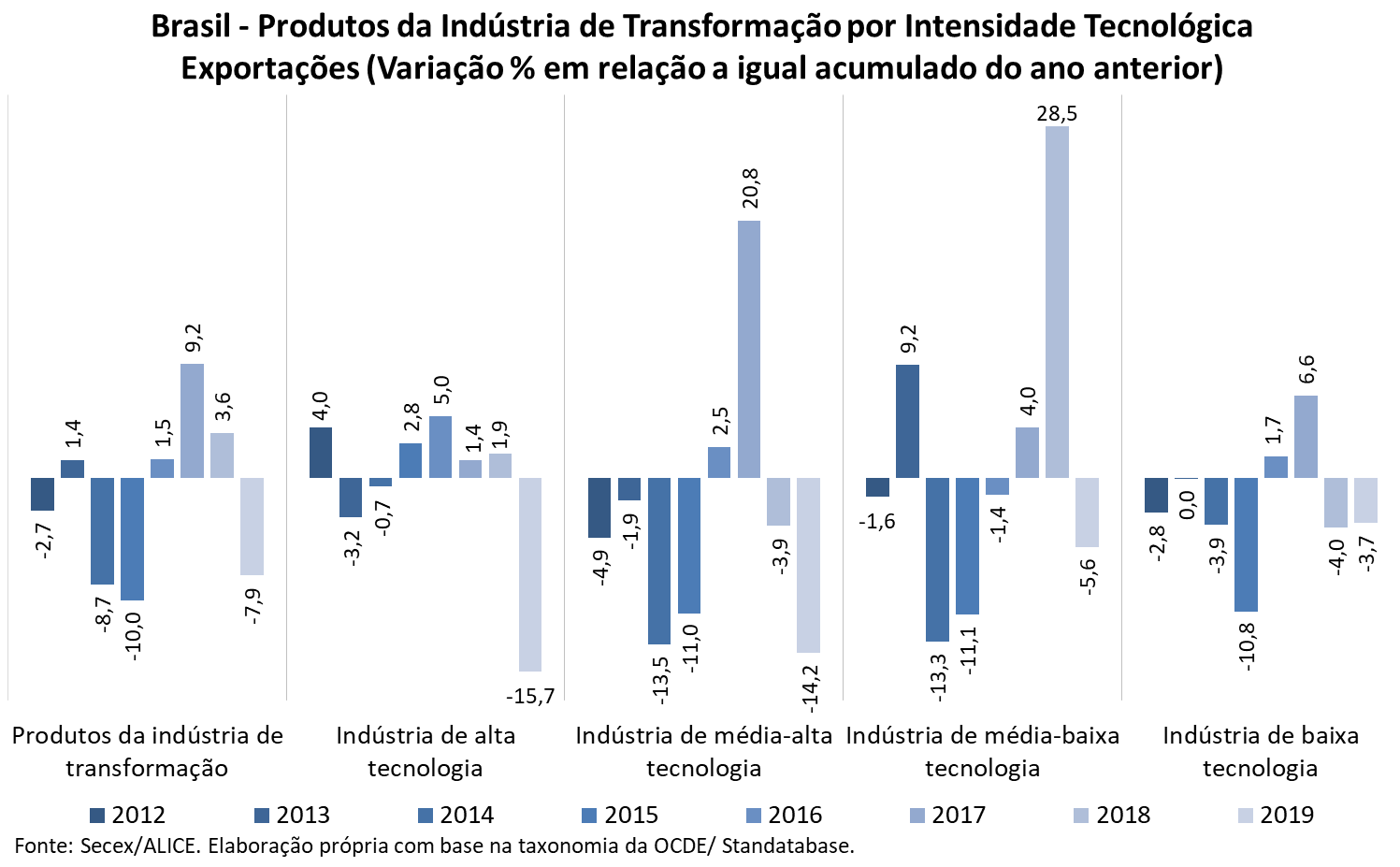

No ano passado, todos os grupos por intensidade tecnológica acusaram declínio das vendas externas. A alta e a média-alta tecnologia foram as que mais caíram: -15,7% e -14,2%, respectivamente. No primeiro caso, condicionado pelos ramos aeronáutico (-21,9%) e farmacêutico (-2,5%). No segundo caso, principalmente por veículos (-24,7%), mas também produtos químicos (-9,6%) e máquinas e equipamentos mecânicos (-7,7%).

Embora de modo menos acentuado, a indústria de baixa tecnologia, único grupo com saldo superavitário, também reduziu suas exportações pelo segundo ano consecutivo: -4,0% em 2018 e -3,7% em 2019. Têxteis, couros e calçados foi quem pior se saiu, registrando -10,9%, sendo seguido por madeira, papel e celulose (-8,2%) e por alimentos (-1,5%).

A indústria de média-baixa, por sua vez, apresentou queda de -5,6% em suas exportações, tendo sido bastante influenciada por três de seus ramos: produtos metálicos (-2,4%), borracha e plástico (-6,0%) e minerais não metálicos (-8,8%). A grande oscilação do ramo de construção naval, que inclui as plataformas de petróleo, continua sendo decisiva para o desempenho deste grupo. Sem este componente, as exportações da média-baixa teriam crescido +2,5%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}