Benjamin Franklin dizia que “nada é mais certo neste mundo do que a morte e os impostos”.

Bem, no caso do Brasil, e nesses tempos de coronavírus, é preciso refrasear este pensamento. O pagamento dos impostos, mal ou bem, podemos adiá-los. Em alguns casos, indefinidamente, sobretudo se você é um grande empresário. Se é um pequeno empresário, ou apenas um cidadão endividado, pode simplesmente não pagar. Ficará inabilitado para conseguir novos contratos com o serviço público. O Estado vai ficar lhe aporrinhando um bom tempo, mas você não vai morrer.

Já os juros (que, pensando bem, são um tipo particularmente diabólico de “imposto” que pagamos, embora não ao governo, mas ao sistema financeiro), destes você não pode fugir.

Se você usar um cartão de crédito, e não pagar o que gastou na data especificada, o banco irá lhe cobrar o que é conhecido como a taxa rotativa.

Daí o nome: cartão de crédito rotativo.

E se você não pagar, o banco vai tomar seu dinheiro. E, aí sim, você vai morrer.

Porque falta de dinheiro, como todo mundo sabe, mata.

Na crise do coronavírus, no entanto, a letalidade dos juros do cartão de crédito é muito maior.

A razão é simples.

A economia precisa respirar. Por mais drástico e radical que sejam as medidas de isolamento social, as pessoas precisam comprar (e, portanto, vender) coisas.

Se há necessidade de evitar ao máximo o contato social, então a solução mais lógica é fazer compras à distância, usando a internet.

Uma das razões do sucesso e da relativa facilidade com que o isolamento social foi implementado na China, por exemplo, é o altíssimo percentual de compras realizadas, já em tempos normais, pela internet. Um chinês compra até uma maçã pela internet.

E como se compra pela internet, ou melhor dizendo, qual a principal moeda usada na internet?

Pode-se fazer uma transferência bancária, pagar um boleto, ou ainda usar um desses aplicativos de transferência de crédito, alguns já tradicionais, como o Pay Pal.

Entretanto, nenhum meio de pagamento é mais usado e mais amigável na internet do que o velho e bom cartão de crédito.

O comércio eletrônico nasceu com o cartão de crédito. Muitos serviços disponíveis na internet ainda exigem cartão de crédito.

O uso de aplicativos modernos, como Rappi, Uber, Ifood, é muito complicado sem cartão de crédito.

Então todos concordam que:

1) A única válvula de escape de uma economia em quarentena é o comércio eletrônico.

2) O comércio eletrônico exige cartão de crédito.

3) Juros razoáveis para os serviços de cartão de crédito são essenciais para que mais pessoas possam se dignar a usar este meio de pagamento, e para que as pessoals que o usam não sejam engolfadas por dívidas que crescem em escala exponencial.

4) Juros razoáveis para o cartão de crédito rotativo, em tempos de pandemia, salvam vidas.

É tocante que o governo e a oposição tenham concordado sobre a necessidade de oferecer um programa de renda emergencial para milhões de brasileiros.

É igualmente tocante que os economistas, de todas as correntes, estejam oferecendo, freneticamente, tantas ideias para superar a crise.

Espanta-me, porém, que a questão mais básica não esteja sendo debatida: o custo do crédito.

Se a política econômica nacional, conduzida pelo ideário de Paulo Guedes, já se tornou tão anacrônica, por ignorar que os países desenonvolvidos, ao menos desde a crise de 2008, redescobriram que aumentar a circulação de moeda, num mercado deprimido e com desemprego, não produz inflação, a política de crédito no Brasil é uma bizarria ainda mais medieval.

Em pleno era da economia do conhecimento, do comércio virtual, e no auge de uma pandemia que nos obriga a reduzir o contato social, a necessidade de um sistema de cŕedito eletrônico, com baixo custo e baixo risco (para o consumidor, especialmente), deveria ser uma prioridade!

E o que faz o Brasil?

Aumenta os juros do cartão de crédito rotativo!

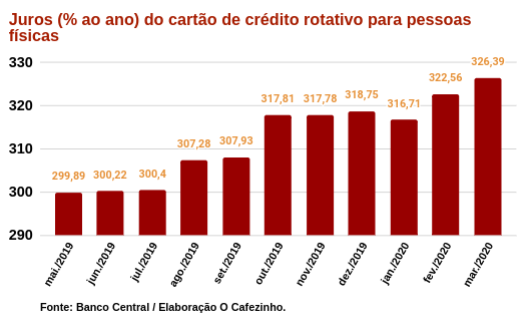

O Banco Central divulgou hoje que, em março, os juros do cartão de crédito rotativo para pessoas físicas subiu para 326,29% ao ano, o nível mais alto desde março de 2018.

{kind=link}

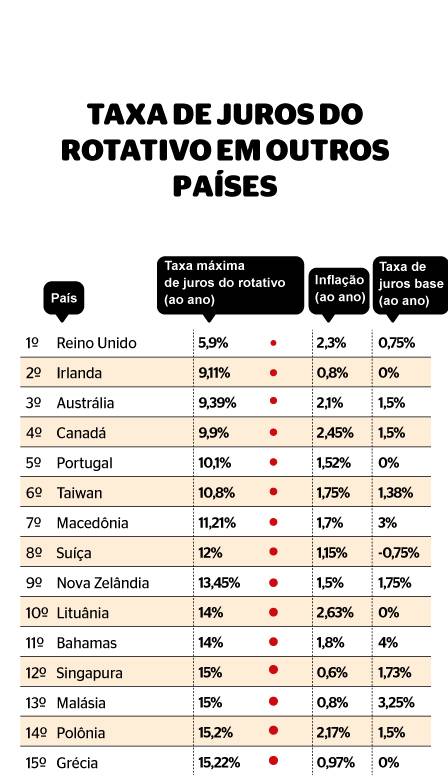

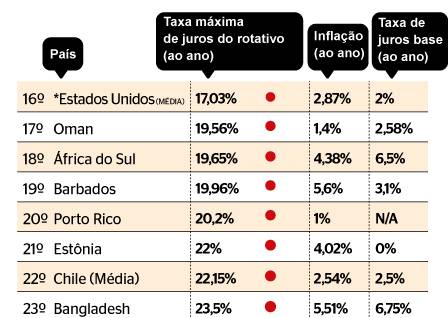

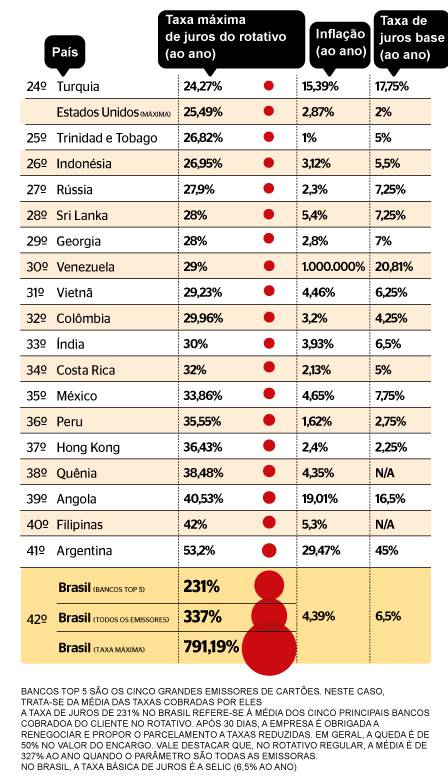

Agora, comparem esses juros com os praticados em outros países. A pesquisa mais recente é do instituto Proteste, com base em dados dos bancos centrais de diversos países, que foi objeto de uma reportagem do jornal Extra, de 26 de agosto de 2018. O infográfico é da matéria.

{kind=link}

{kind=link}

{kind=link}

O lado mais trágico dessa história é que o problema vem de longe. No banco de dados mais atualizado do Banco Central, com números desde 2011, esses juros jamais caíram abaixo de 200%.

Os juros altos foram o problema central dos governos Lula e Dilma, que neutralizou todos os esforços, de outras áreas da administração, para implementar uma política de desenvolvimento.

E é um problema central também no governo Bolsonaro.

Os juros não são, naturalmente, apenas um problema monetário, ou apenas um problema de cŕedito.

Eles configuram um problema existencial!

Os juros, neste patamar, e especialmente os juros do cartão de crédito, representam uma pesadíssima bola de ferro amarrada aos pés da economia brasileira.

Nesses tempos de pandemia, em que o comércio físico permanecerá muito tempo deprimido, mesmo depois do fim das medidas oficiais de quarentena, porque muita gente, sobretudo mais velha, evitará se expor, seria muito importante que fossem implementadas medidas para popularizar o comércio eletrônico no país, e que os juros brasileiros do cartão de crédito, principal moeda nesse meio, receba um mínimo de regulamentação, que lhe permita atingir níveis minimamente compatíveis com o padrão internacional.

{kind=link}