Relatório de Projeções da Dívida Pública

Este relatório traz as perspectivas para o endividamento público em um horizonte de 10 anos (2020 a 2029), bem como um conjunto de análises complementares.

Em relação ao relatório publicado em fevereiro de 2020, os números mudaram significativamente em decorrência dos impactos da pandemia do coronavírus nas contas públicas e na economia.

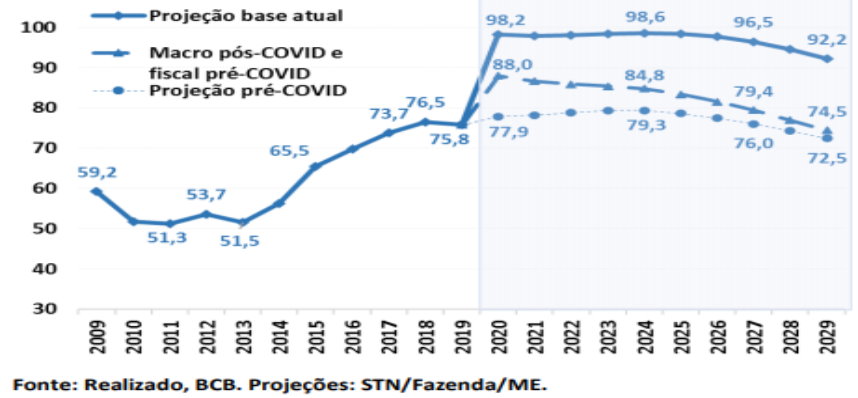

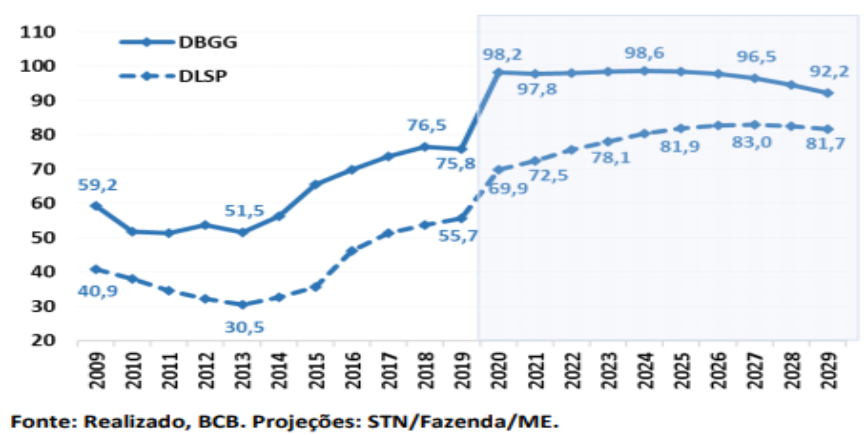

A expectativa é que a dívida bruta do governo geral (DBGG) alcance 98,2% do PIB ao final de 2020, um aumento de 22,4% do PIB em relação ao encerramento de 2019 (75,8%).

Nos anos seguintes, a DBGG ficaria praticamente estável, alcançando 98,6% do PIB em 2024 e, em seguida, entraria em trajetória decrescente, encerrando 2029 em 92,2% do PIB.

A relativa estabilidade da dívida bruta do governo geral/PIB entre 2021 e 2024, mesmo diante de déficits primários significativos, se explica pela expectativa de taxas de juros reais baixas e recuperação do crescimento real do PIB.

Há uma curta janela de tempo favorável à dinâmica do endividamento, dentro da qual se pressupõe avanços no ajuste fiscal. Sem isso, esse cenário pode não se concretizar, com riscos relevantes para toda a trajetória.

Por sua vez, espera-se que a dívida líquida do setor público (DLSP) alcance 69,9% do PIB em 2020, portanto, 14,2 pontos percentuais acima do registrado ao final de 2019 (55,7%).

O impacto da crise na DLSP é atenuado pela valorização das reservas internacionais, devido à variação cambial. Mas, no médio prazo a DLSP/PIB tem tendência de crescimento persistente até 2027, atingindo 81,7% em 2029.

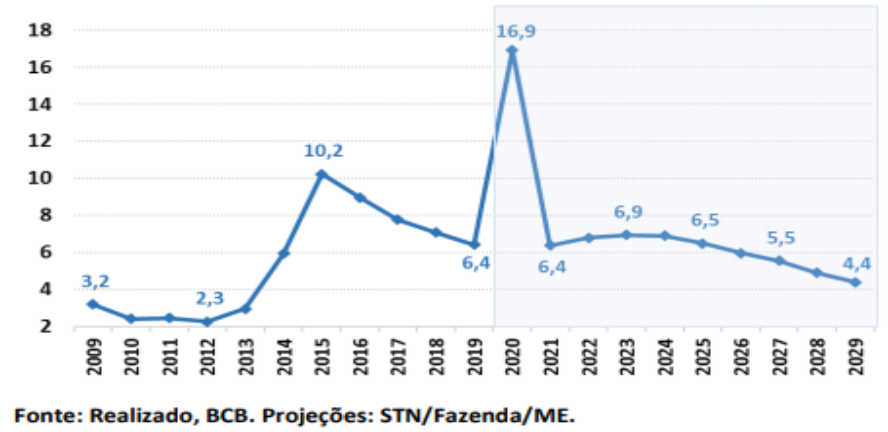

Em 2020, o aumento da dívida se explica, em parte, pela medidas de cunho fiscal que aumentam o déficit primário e, em parte, pelos efeitos da crise no cenário macroeconômico, principalmente no PIB.

Essa mudança no patamar de endividamento e no quadro fiscal em 2020 tem reflexos que persistem ao longo de toda a trajetória da dívida no médio prazo.

A combinação de choques simultâneos no resultado primário, nos juros e no crescimento econômico teria grande repercussão na trajetória da dívida/PIB, tanto para a dívida bruta do governo geral quanto para a dívida líquida do setor público.

Choques negativos nessas variáveis podem colocar a dívida em trajetórias de alto risco. De fato, é plausível que um choque adverso em uma dessas variáveis venha combinado de impactos negativos nas outras.

Isto é, um cenário com déficit primário mais alto tende a ser acompanhado de maiores taxas de juros reais e menor crescimento do PIB. Portanto, patamares mais baixos da dívida/PIB no médio prazo, tanto DBGG quanto DLSP, passam necessariamente pela continuidade de reformas que favoreçam o ambiente de negócios e um maior crescimento do PIB, bem como pelo processo de consolidação fiscal.

Por fim, o relatório estima qual seria o esforço fiscal requerido para trazer a dívida/PIB para níveis equivalentes ao observado antes da crise. Com o crescimento da DBGG/PIB em 2020, alcançando 98,2% no cenário base pós-COVID, o primário médio requerido para encerrar 2029 no patamar do final de 2019 passaria a ser de 1,73% do PIB no horizonte 2021-2029 (em vez de 0,26% do PIB, como calculado no pré-crise).

Isso exigirira um incremento médio de 1,76% do PIB na trajetória de resultado primário do cenário base atual, de forma a gerar superávits superiores a 2,0% do PIB a partir de 2026. No caso da DLSP, o esforço requerido seria substancialmente maior, sugerindo que seria improvável o retorno da DLSP para o nível anterior à crise no horizonte de 10 anos. As simulações de primário requerido são hipotéticas, mas revelam o desafio real imposto à gestão fiscal.

Expõem de forma mais evidente a necessidade de se seguir com reformas que favoreçam o ajuste fiscal e o crescimento sustentado. Isto contribuiria duplamente para uma melhor dinâmica da dívida: mais crescimento e condições de manter um patamar de juros mais baixo e inflação sob controle.

Confira o relatório completo aqui.

Nenhum comentário ainda, seja o primeiro!