Os EUA são a única superpotência militar do mundo. Gasta mais nas suas forças armadas do que os dez países seguintes com maiores gastos juntos. A China é hoje a única superpotência industrial do mundo. Sua produção excede a dos nove maiores fabricantes juntos. Esta coluna utiliza a atualização de 2023 recentemente lançada da base de dados TiVA da OCDE para pintar um retrato de oito gráficos da jornada da China rumo ao estatuto de superpotência e do impacto assimétrico que o seu domínio teve nas cadeias de abastecimento globais.

Não sou especialista na China, mas durante o trabalho em curso sobre perturbações na cadeia de abastecimento global com os meus co-autores Rebecca Freeman e Angelos Theodorakopoulos, notei um fato gritante que não creio que seja tão amplamente conhecido como deveria ser. A China é hoje a única superpotência industrial do mundo.

Esta coluna utiliza a atualização de 2023 recentemente lançada pela OCDE da sua inestimável base de dados TiVA para mostrar, em oito gráficos, como isto aconteceu. Ignorarei a narrativa histórica da reforma chinesa, uma vez que esta foi bem abordada por verdadeiros especialistas na China (por exemplo, Wang 2023, Banco Mundial 2013, Ranganathan 2023).

Os grandes players mundiais na indústria

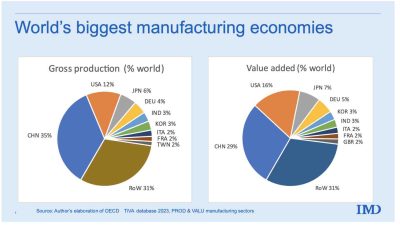

Os gráficos da Figura 1 mostram duas visualizações das participações industriais globais em 2020 (o último ano na base de dados). O painel esquerdo mostra as participações mundiais em termos de produção bruta; no painel direito, o mesmo é mostrado em termos de valor agregado. A distinção está nos fatores de produção intermediários: a produção bruta chinesa é igual às vendas totais dos fabricantes chineses; o valor acrescido chinês é a sua produção bruta menos os produtos intermediários adquiridos.

Figura 1 Fatiando o bolo da manufatura global, 2020, com base na produção bruta

Fonte : base de dados TiVA da OCDE, atualização de 2023.

Fonte : base de dados TiVA da OCDE, atualização de 2023.

Seis nações fabricam pelo menos 3% do total mundial. A China é seguida pelos EUA, Japão, Alemanha, Índia e Coreia do Sul. Observe como o mundo mudou. Apenas três destas são economias industriais estabelecidas há muito tempo; os outros três são economias recentemente industrializadas. Quatro dos G7 não passam. O gráfico identifica separadamente os países com participações de pelo menos 2% e, à esquerda, inclui Itália, França e Taiwan (dois do G7, o Reino Unido e o Canadá, não entram na lista). No painel direito (base de valor agregado), o Reino Unido aparece com uma participação pouco acima de 2%.

No que diz respeito à produção bruta, a cota da China é três vezes a cota dos EUA, seis vezes a do Japão e nove vezes a da Alemanha. Taiwan, México, Rússia e Brasil têm agora uma produção bruta superior à do Reino Unido. O Canadá está mais abaixo no ranking, em 15º lugar.

Industrialização sem precedentes

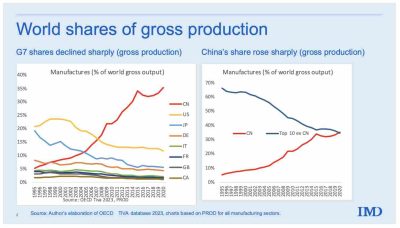

A industrialização da China não tem precedentes. A última vez que o “rei da colina industrial” foi derrubado do trono foi quando os EUA ultrapassaram o Reino Unido, pouco antes da Primeira Guerra Mundial. Os EUA levaram quase um século para chegar ao topo; a mudança China-EUA demorou cerca de 15 ou 20 anos. Em suma, a industrialização da China desafia qualquer comparação.

A Figura 2 retrata como a China destronou o rei da colina. Se pensarmos nisso como uma corrida de cavalos de 25 voltas – uma volta por ano – toda a emoção estava nas primeiras 13 voltas. Como os dados remontam apenas a 1995, a China iniciou a corrida um pouco à frente do Canadá, Grã-Bretanha, França e Itália. A China ultrapassou a Alemanha em 1998, o Japão em 2005 e os EUA em 2008. Desde então, a China mais do que duplicou a sua cota mundial, enquanto a cota dos EUA caiu mais três pontos percentuais. Se esta fosse uma corrida de cavalos ao vivo, o tédio teria afastado a maior parte do público anos atrás.

O painel direito mostra que a participação da China excede agora a dos próximos maiores fabricantes juntos. Este fato notável ajuda-nos a compreender as atuais tensões comerciais entre os EUA e a China e a magnitude das perturbações na cadeia de abastecimento que ocorreram quando a China reduziu a sua produção durante a Covid. A Índia (não mostrada separadamente) foi o segundo país com maior crescimento de participação: a sua participação global na produção industrial aumentou dois pontos percentuais desde 1995.

A ascensão da China abrandou e parece ter estagnado em cerca de um terço da produção mundial. Para confirmar isto, no entanto, precisaremos de dados mais recentes, uma vez que os últimos dois anos da amostra estão confusos por eventos relacionados com a pandemia de Covid-19. Os Indicadores de Desenvolvimento Mundial (WDI) do Banco Mundial têm dados para 2022 sobre o valor acrescentado, e estes estão em conformidade com a narrativa achatada, mas os WDI não reportam dados de produção bruta.

Figura 2 A ascensão meteórica da China na indústria, 1995-2020 (participações na produção bruta mundial) 1

Fonte : base de dados TiVA da OCDE, atualização de 2023.

Fonte : base de dados TiVA da OCDE, atualização de 2023.

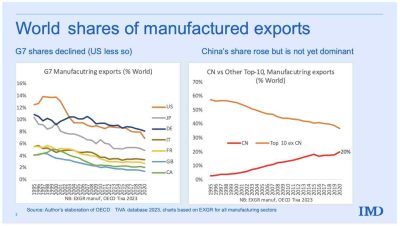

O domínio da China é menos acentuado nas exportações (Figura 3), embora o aumento seja igualmente surpreendente. Em 1995, a China detinha apenas 3% das exportações mundiais de produtos manufaturados. Em 2020, a sua participação aumentou para 20%. A queda correspondente na participação do G7 foi menos dramática do que na sua participação na produção. Isto é explicado pelo aumento meteórico do consumo interno chinês, que tem absorvido uma parte crescente da sua produção industrial desde 2004. O que não é mostrado nos gráficos é que a relação exportação/produção da China, tendo atingido o pico de 18% em 2004, é de 13% em 2004. 2020 – quase de volta ao nível de 11% de 1995. Os mesmos diagramas do Anexo são apresentados com base no valor acrescentado.

Figura 3 Participação da China nas exportações mundiais de manufaturados, 1995-2020

Fonte : base de dados TiVA da OCDE.

Fonte : base de dados TiVA da OCDE.

Exposição assimétrica da cadeia de abastecimento: G7 e China

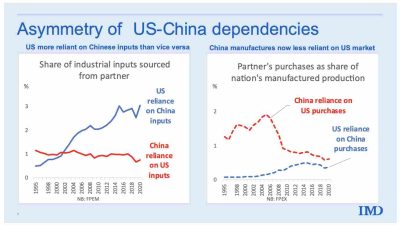

Os indicadores da cadeia de abastecimento global que Rebecca Freeman, Angelos Theodorakopoulos e eu desenvolvemos no ano passado (Baldwin et al. 2022) fornecem uma forma conveniente de identificar a exposição da produção estrangeira nas cadeias de abastecimento (oito dos nossos novos indicadores podem ser encontrados na atualização TiVA 2023) . Dois dos nossos novos indicadores são particularmente intuitivos quando se trata de retratar a exposição da cadeia de abastecimento global.

- Exposição à Produção Externa: lado da importação (FPEM). Isto mostra a parcela de todos os insumos industriais (incluindo insumos de origem nacional) que uma nação adquire de outra em uma escala de 0 a 100. O FPEM contabiliza a exposição com base na análise, no sentido de que analisa os fornecedores-para- os fornecedores velam para descobrir a dependência do país comprador na produção do país vendedor.

A Figura 4, painel esquerdo, mostra que os EUA dependem muito mais da produção industrial chinesa do que vice-versa. 2 Embora chocante à primeira vista, isto não deveria ser inesperado. É natural que um país com 11% da produção mundial compre mais a um país que produz 35% do que o contrário, mas os números são surpreendentes. A China estava mais exposta aos factores de produção dos EUA antes de 2002, mas os EUA tiveram maior exposição desde então. Em 2020, os EUA estavam cerca de três vezes mais expostos à produção industrial chinesa do que vice-versa.

- Exposição à Produção Externa: lado exportação (FPEX) . Este indicador reflecte a percentagem da produção bruta de bens intermédios de uma nação que é exportada para um determinado parceiro. É uma medida de exposição do lado das vendas.

A Figura 4, painel direito, mostra o resultado esperado: a China depende e sempre dependeu mais das vendas para os EUA do que o contrário. Em meados da década de 2000, a dependência da China em relação aos EUA era dez vezes superior à dependência inversa, mas a assimetria diminuiu substancialmente.

Juntando as peças, isto mostra uma assimetria notável, histórica e mundial na dependência da cadeia de abastecimento entre a China e outros grandes países industriais. Os políticos podem desejar dissociar as suas economias da China. Estes dados sugerem que a dissociação seria difícil, lenta, dispendiosa e perturbadora – especialmente para os fabricantes do G7. Para estimativas explícitas, consulte os estudos de simulação de Felbermayr et al. (2023) e Goes e Bekkers (2022).

Antes de encerrar este capítulo sobre a história da ascensão da China, é importante dizer que a enorme assimetria não tem realmente nada a ver com a China. Tem a ver com a posição da superpotência chinesa no setor industrial. Para ver isto, imagine como seriam os gráficos se apresentassem os factos da OPEP e do G7 no sector petrolífero. Veríamos que o G7 é enormemente mais dependente dos fornecimentos da OPEP do que vice-versa. O próximo capítulo da história redireciona os holofotes para o nível da China.

Figura 4 FPEM e FPEX bilaterais China e EUA, 1995-2020

Fonte : base de dados TiVA da OCDE.

Fonte : base de dados TiVA da OCDE.

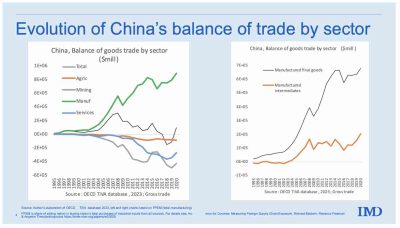

Balança comercial da China por setor, envolvimento da cadeia de abastecimento e abertura

Como é a ascensão ao status de superpotência nas costas da China? Um critério conveniente, embora simplista, do perfil competitivo de um país é a sua balança comercial por sector.

O painel esquerdo da Figura 5 mostra o saldo das exportações menos as importações nos principais setores: manufaturas, agricultura, mineração e serviços. A balança comercial global, que é apenas a soma dos saldos sectoriais, é mostrada com a fina linha preta. O padrão é tão claro quanto surpreendente. A China é um exportador líquido de bens manufaturados e um importador líquido de todo o resto – bens agrícolas, bens mineiros e combustíveis, e serviços. Tanto os saldos líquidos positivos como negativos têm crescido rapidamente. Claramente, a China é um grande importador e um grande exportador. No geral, registou excedentes no final da década de 2000, que depois diminuíram e se tornaram negativos em 2018 e 2019 (linha preta).

O painel direito fornece dicas importantes sobre a evolução da indústria manufatureira da China. Traça a evolução das exportações líquidas de insumos intermediários e bens finais do país. Até meados da década de 2000, a China era um típico destino offshore: um importador líquido de factores de produção intermédios e um exportador líquido de bens finais que incorporavam os factores de produção importados. A partir de cerca de 2002, a China tornou-se um grande exportador líquido de bens intermédios, bem como de bens finais.

Figura 5 Exportações líquidas por setor, China, 1995 a 2020

Fonte : base de dados TiVA da OCDE.

Fonte : base de dados TiVA da OCDE.

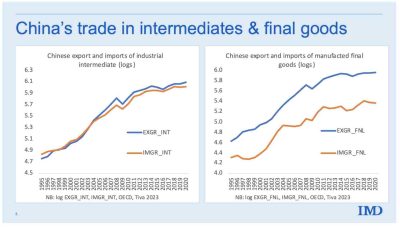

Os números agregados da balança comercial, como os da Figura 5, podem ocultar a evolução das partes constituintes. A Figura 6, que se concentra nos bens manufaturados, mostra as exportações e as importações separadamente. No painel esquerdo, podemos observar que o envolvimento da China nas cadeias de abastecimento globais foi extremamente vigoroso até meados da década de 2000. As importações e exportações de peças e componentes industriais cresciam rapidamente e as importações e exportações cresciam paralelamente. Depois disso, as exportações cresceram mais rapidamente e essa diferença produziu o saldo positivo em bens manufaturados.

O painel direito mostra uma imagem diferente para produtos manufaturados finais. Aqui, as exportações sempre excederam as importações, com o desequilíbrio a crescer rapidamente na década de 2010.

Figura 6 Comércio de produtos intermédios versus bens finais, China, 1995 a 2020

Fonte : base de dados TiVA da OCDE.

Fonte : base de dados TiVA da OCDE.

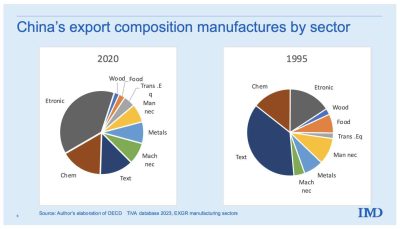

O próximo par de gráficos mostra a mudança na composição sectorial das exportações da China.

A Figura 7 apresenta as participações sectoriais para 1995 (primeiro ano na base de dados) e 2020. Mostra que a China deixou de ser relativamente dependente de sectores industriais simples, como têxteis e vestuário, para sectores mais sofisticados, como electrónica, produtos metálicos básicos e fabricados, e químicos e farmacêuticos. Um facto revelador é que os têxteis representaram a maior parte em 1995, mas a electrónica o fez em 2020.

Figura 7 Cabaz de exportações da China, 1995 versus 2020

Fonte : base de dados TiVA da OCDE.

Fonte : base de dados TiVA da OCDE.

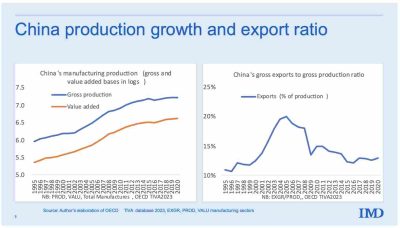

Rácio de globalização

Finalmente, consideremos os rácios de globalização da China (Figura 8). O painel direito exibe o índice de globalização bruta (GGR) do país na indústria. Esta é a parcela da produção manufaturada que é vendida no exterior, onde a produção é medida como o total de vendas de todos os fabricantes baseados na China. Difere do PIB industrial porque inclui todas as vendas, não apenas as vendas finais de bens.

Voltando aos fatos, vemos que durante a sua ascensão ao estatuto de superpotência industrial, o GGR da China disparou – quase duplicando – na primeira década dos dados. Na verdade, a maior parte da ação ocorreu entre 1999 e 2004. Esse período foi um feito extraordinário da globalização, e é provavelmente por isso que tantos pensam na China como uma economia incrivelmente dependente das exportações. Mas a história não termina em 2004.

Desde 2004, o GGR da China tem vindo a cair de forma constante. E não perca o facto de que, em 2020, não está muito acima de onde começou em 1995. Em suma, a indústria chinesa já não depende tanto das exportações como muitos podem acreditar. É verdade que a primeira parte do período de rápido crescimento envolveu um crescimento mais rápido das exportações do que a produção (portanto, o GGR aumenta). Mas então a produção cresce mais rapidamente do que as exportações, o que implica que as vendas internas estavam a tornar-se relativamente mais importantes, em comparação com as vendas de exportação – embora as vendas internas e externas estivessem ambas em expansão durante o episódio de elevado crescimento. Isto dissipa o mito de que o sucesso da China pode ser inteiramente atribuído às exportações. Por volta de 2004, a China tornou-se cada vez mais o seu melhor cliente.

A conclusão é simples: a abertura da China, medida pelo GGR, diminuiu rapidamente. Em 2020, dependia apenas ligeiramente mais das vendas de exportação do que em 1995.

Figura 8 Crescimento industrial da China e Índice de Globalização Bruta (GGR)

Fonte : base de dados TiVA da OCDE.

Fonte : base de dados TiVA da OCDE.

Observações finais

A China é hoje o único gigante manufatureiro do mundo. Como demonstra o seu recente sucesso em veículos eléctricos, a sua ampla e profunda base industrial pode ajudá-la a obter uma vantagem competitiva em praticamente todos os sectores. As excepções são os sectores mais avançados, onde os países do G7 ainda dominam.

Os políticos que se entregam a conversas soltas sobre a dissociação da China precisam de uma visão clara dos factos. Como demonstrámos (Baldwin et al. 2023), todos os principais fabricantes do mundo obtêm pelo menos 2% de todos os seus fatores de produção industriais na China. A dissociação seria difícil, para dizer o mínimo.

Publicado originalmente pelo CEPR

Por Ricardo Baldwin

Ricardo Baldwin é professor de Economia Internacional IMD Business School, Lausanne; fundador e editor-chefe da VoxEU VoxEU.org

Nenhum comentário ainda, seja o primeiro!