Os decisores políticos nos países de todo o mundo desenvolvido estão cada vez mais convencidos de que as economias ocidentais precisam de explorar a possibilidade de reindustrialização. Após os excessos do boom da Nova Economia da década de 1990, cuja ideologia afirmava que a economia pós-industrial era simultaneamente viável e ideal, vimos duas bolhas financeiras rebentarem. A primeira foi a bolha Dotcom no mercado accionista que deflacionou em 2000 e a segunda foi a muito mais grave bolha imobiliária e hipotecária que resultou na crise financeira de 2008 e na subsequente Grande Recessão. Os debates económicos que emergiram destes acontecimentos lançaram luz sobre a economia pós-industrial como uma economia fortemente financeirizada que tendia a incorrer em grandes défices comerciais em muitos dos principais países. Juntamente com o aumento das tensões geopolíticas no mundo, isto levou muitos a explorar o potencial de reindustrialização sob uma variedade de nomes; de ‘reshoring’ para ‘dissociação’.

Neste artigo examinaremos primeiro a lógica por detrás da desindustrialização e depois exploraremos que condições militam a favor e quais militam contra a reindustrialização. Este documento não pretende fornecer um plano para a reindustrialização; esse processo terá uma aparência diferente dependendo do país que o realiza. Aqui estamos mais interessados em expor as condições que, em termos gerais, a reindustrialização pode exigir e as características gerais que as economias industrializadas apresentam em contraste com as suas congéneres desindustrializadas. Até agora pouca atenção foi dada a estas condições e por isso o seguinte artigo pretende iniciar este debate.

Desindustrialização: Características e Racionalizações

Se arranharmos a superfície, os debates que hoje ocorrem em torno da dissociação e da eliminação de riscos têm raízes mais profundas. Durante muitas décadas, uma pequena mas vocal minoria de economistas e políticos alertou para os perigos da desindustrialização que tem ocorrido em muitos países ocidentais desde a década de 1970. O debate inicial ocorreu principalmente nos Estados Unidos e centrou-se na transição do “Cinturão do Aço” para o “Cinturão da Ferrugem” nas décadas de 1970 e 1980. O Cinturão do Aço era uma região no Nordeste e Centro-Oeste dos Estados Unidos especializada na fabricação industrial em grande escala, que incluía siderurgia, produção de automóveis e mineração de carvão. À medida que esta região foi esvaziada pelas forças da globalização, as grandes fábricas que outrora produziam bens começaram a enferrujar, dando à região o seu aspecto pós-industrial distinto e misterioso. O Rust Belt passou a significar o processo de desindustrialização.

A desindustrialização começou a atrair a atenção na década de 1990 na América, com a ascensão de figuras políticas como Pat Buchanan e Ross Perot. Apesar da sua mensagem ter repercutido numa grande minoria de americanos, não foram levados a sério pela elite política. Na altura, a economia de mercado livre tinha cativado a imaginação tanto dos Democratas como dos Republicanos nos Estados Unidos e a derrubada das barreiras comerciais era vista como a onda do futuro. Isto culminou na aprovação do Acordo de Comércio Livre da América do Norte (NAFTA) em 1994, que derrubou as barreiras comerciais com o Canadá e o México.

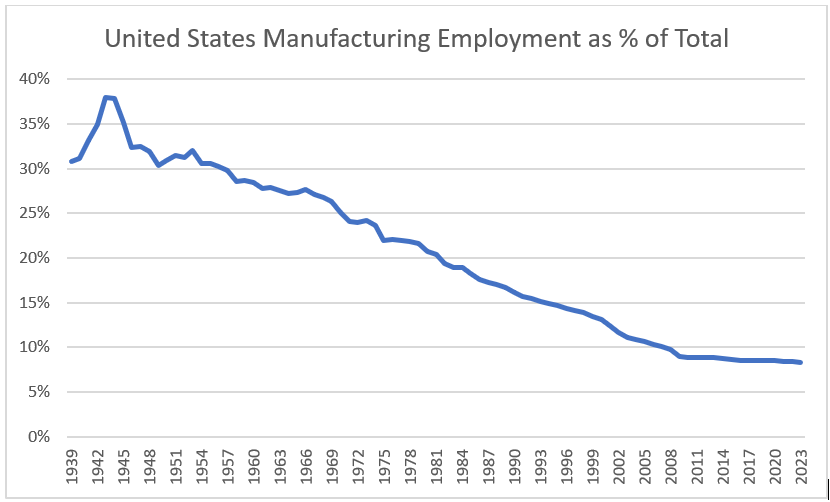

O efeito doloroso mais imediato da desindustrialização é a perda de empregos industriais altamente remunerados. Como mostra o gráfico seguinte, o emprego na indústria, como percentagem do emprego total nos Estados Unidos, tem vindo a cair desde a Segunda Guerra Mundial. Mas se olharmos de perto, veremos que existem três grandes fases de declínio.

Na primeira fase, entre 1945 e 1970, o ritmo de declínio foi um tanto moderado, com um declínio médio de cerca de 1,5% ao ano. Isto pode ser interpretado como a economia a afastar-se da economia industrial pesada de guerra e a aproximar-se de uma economia mais equilibrada, orientada para o consumo, na qual a indústria transformadora continuou a desempenhar um papel fundamental. Na segunda fase, entre 1970 e 2010, assistimos a um declínio muito mais rápido, com uma contracção média de cerca de 2,6% ao ano. Este é o período de desindustrialização propriamente dito, quando o Cinturão do Aço se transformou no Cinturão da Ferrugem, à medida que os empregos industriais eram transferidos para o exterior. Finalmente, há o período entre 2010 e hoje. Neste período, vemos o que resta do setor manufatureiro estagnar em níveis baixos. Desde 2010, apenas vimos o emprego na indústria transformadora como percentagem do contrato de trabalho total em cerca de 0,5% ao ano. Na fase que vivemos atualmente, a desindustrialização já ocorreu e vivemos numa economia largamente desindustrializada.

Um argumento popular entre aqueles que são fortes defensores do comércio livre é que a desindustrialização é um processo natural. Estes proponentes afirmam que o declínio nos empregos industriais se deve puramente aos avanços no desenvolvimento tecnológico. A maior parte da produção é automatizada, argumentam eles, e por isso precisamos de menos funcionários neste setor. Certamente há alguma verdade neste argumento. Alguns empregos na indústria foram, sem dúvida, redundantes devido aos ganhos no desenvolvimento tecnológico.

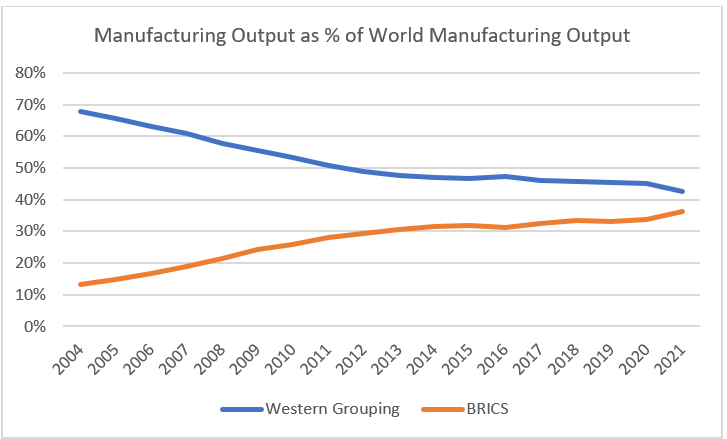

Embora o desenvolvimento tecnológico possa explicar alguma desindustrialização, não explica toda a desindustrialização. Podemos ver isto claramente se compararmos a produção industrial dos países ocidentais como percentagem da produção industrial mundial com a dos BRICS. No grupo ocidental incluímos todas as principais economias ocidentais: a União Europeia, o Japão, a Coreia do Sul, os Estados Unidos e o Canadá. Como podemos ver, a indústria transformadora ocidental tem vindo a diminuir à medida que os BRICS têm subido. Isto é uma prova clara de que a fuga de empregos industriais dos países ocidentais não se deve simplesmente aos desenvolvimentos tecnológicos. Pelo menos uma parte deste declínio deve-se a uma redistribuição dos empregos na indústria transformadora dos países ocidentais para os países BRICS. Um dos principais impulsionadores disto é o facto de os países BRICS terem custos laborais substancialmente mais baixos do que os países ocidentais, o que os torna locais mais lucrativos para a produção de bens.

Salários e Competitividade

A melhor forma de abordar a questão de saber se a reindustrialização é possível no mundo interligado de hoje é começar pelas compensações ou pelos níveis salariais. Parece intuitivamente plausível que um dos maiores impulsionadores das mudanças na indústria global que temos visto nas últimas décadas sejam os salários. Quando uma empresa decide onde realizar a sua produção, ela é sensível aos custos. Dado que os salários são o maior custo para uma empresa transformadora, segue-se que uma das suas principais prioridades deve ser minimizar a massa salarial. Isto não quer dizer que as empresas irão simplesmente para o país com a massa salarial mais baixa. Se isto fosse verdade, as empresas transformadoras estariam a instalar-se na África Subsariana, onde os salários são extremamente baixos. Obviamente, existem outros requisitos, incluindo infra-estruturas e níveis de educação relativamente elevados. Mas uma vez que assumimos que há países que podem competir em infra-estruturas e educação, parece razoável pensar que os salários serão um forte factor de motivação.

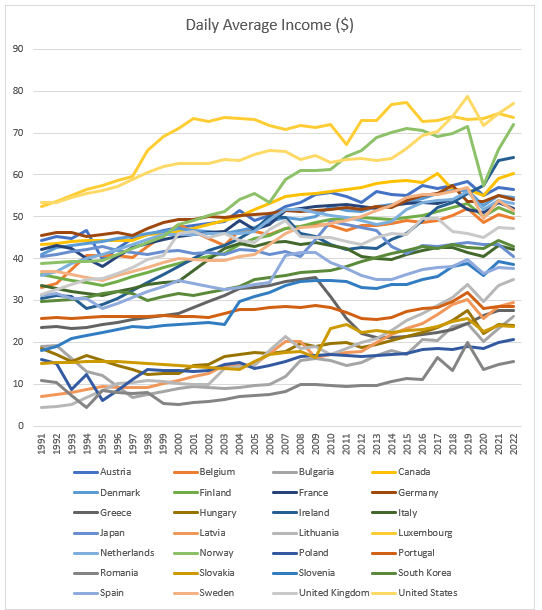

O gráfico a seguir mostra as taxas de renda diárias em dólares americanos para os países do grupo ocidental. Como podemos ver, as taxas salariais são extremamente variáveis. Mesmo dentro do grupo ocidental existe uma divergência muito grande nas taxas de rendimento diário e, portanto, nas taxas salariais. Isto é útil porque nos permitirá testar até que ponto estas taxas salariais impulsionam os resultados. Ter uma amostra tão grande e diversificada dá-nos a confiança de que a análise deverá mostrar claramente se e em que medida as taxas salariais têm impacto numa variedade de variáveis relacionadas com a industrialização.

Primeiro, devemos ser claros sobre o que este gráfico mostra e o que não mostra. Não é um gráfico que mostre os níveis relativos de riqueza dos países listados. Isto porque não está ajustado à paridade do poder de compra (PPC), ou seja, aos níveis relativos de preços nos países em questão. Tomemos como exemplo a Hungria. De acordo com o nível de rendimento médio diário, em 2022 o húngaro médio ganha apenas 31% do que ganha o americano médio. Mas se considerarmos o rendimento per capita ajustado pela PPC (uma medida muito semelhante), descobrimos que o húngaro médio ganha 54% do que ganha o americano médio, o que parece muito mais sensato se estivermos familiarizados com as economias dos dois países.

O que este gráfico pode medir é a competitividade numa base puramente de custos. Quando uma empresa internacional pretende investir num país, assumindo que a sua actividade empresarial se baseia em dólares ou euros, tudo o que vê é o preço do trabalho. Ou seja, o salário nominal em dólar/euro. Assim, embora o trabalhador húngaro médio possa ganhar cerca de 54% do que ganha o trabalhador americano, o custo de empregar o trabalhador é apenas 31% do custo de empregar um trabalhador americano. Esperamos que os países mais competitivos em termos de custos, nomeadamente a Roménia, a Polónia, a Eslováquia e a Hungria, estejam melhor posicionados para passar pela reindustrialização. Paradoxalmente, num mundo preocupado com a reindustrialização, são os países que estão atrasados que têm a vantagem de custos incorporada. As economias maduras terão de se reindustrializar, apesar dos elevados salários.

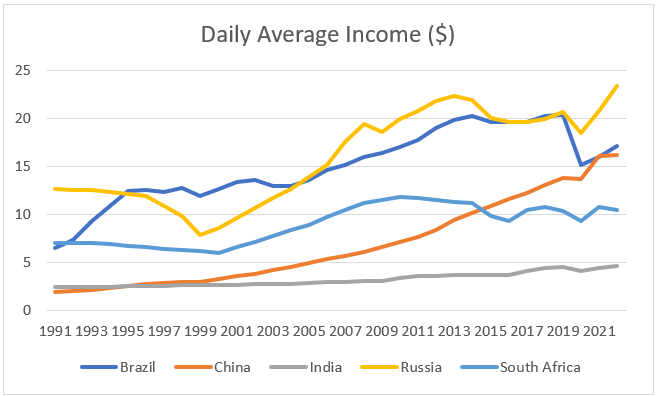

A seguir, analisamos as taxas de rendimento diário nos países BRICS. Estes mostram dinâmicas extremamente interessantes. A primeira coisa que se destaca é o rápido aumento da renda diária chinesa. Isto contrasta com a Índia, onde o rendimento diário quase não cresceu nos últimos 30 anos. Também é interessante que a renda diária brasileira tenha caído drasticamente desde 2019, pelo menos em termos de dólares americanos. O rendimento diário nestes países tende a crescer rapidamente à medida que alcançam o Ocidente, mas isto não é de forma alguma uniforme. Nem parece ser ininterrupto em todos os países.

Investimento, Estrangeiro e Doméstico

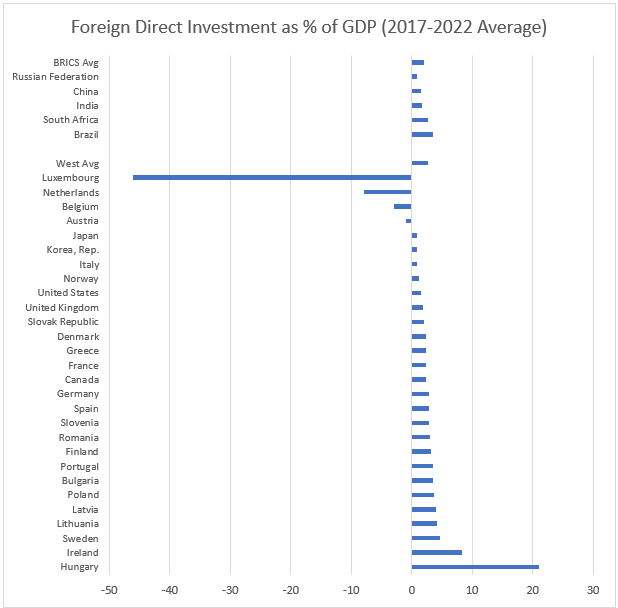

Para reindustrializar uma economia, é crucial aumentar a taxa de investimento e, por isso, é importante compreender os potenciais impedimentos ao investimento. A primeira variável que examinaremos é o Investimento Estrangeiro Direto (IDE). Aprendemos com décadas de globalização que, quando os países se industrializam, muitas vezes o fazem com base no investimento estrangeiro. Isto faz sentido porque as empresas estrangeiras têm muitas vezes tanto o capital como o conhecimento que falta aos intervenientes nacionais, enquanto o próprio país é atraente para o investimento estrangeiro com base numa variedade de fatores, um dos quais é a taxa salarial relativa. Em teoria, então, os salários deveriam ser um fator determinante do IDE. Os países com taxas salariais mais baixas deverão atrair mais IDE do que os países com taxas salariais mais elevadas. O gráfico seguinte mostra a média do IDE de 2017-2022 em percentagem do PIB para todos os países da nossa amostra.

O que imediatamente se destaca é o quão baixos são os fluxos de IDE para os países BRICS em relação a alguns dos países ocidentais. Isto é surpreendente porque a sabedoria convencional é que os países em desenvolvimento – e especialmente os países que estão a desenvolver-se e a crescer de forma relativamente rápida – atraem muito IDE. Mas este claramente não é o caso. Este gráfico também mostra por que razão os artigos recentes que destacam a diminuição do investimento estrangeiro na China em 2023 [3] são equivocados: o desenvolvimento chinês nunca dependeu significativamente do IDE. Na verdade, este gráfico sugere que são os investidores estrangeiros que mais têm a ganhar com o investimento nas economias emergentes em rápido crescimento, e não as próprias economias, muitas das quais parecem capazes de crescer sem estes fluxos.

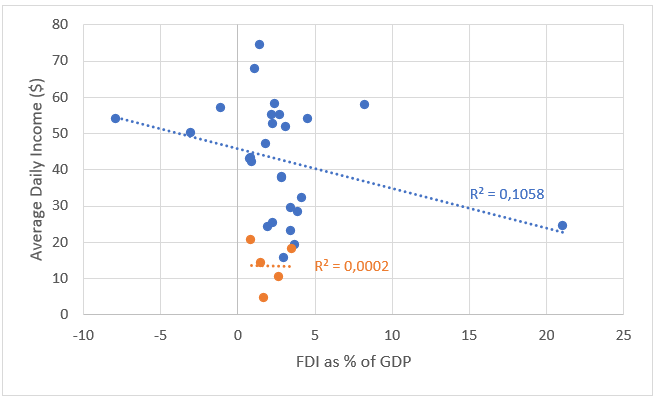

A seguir, veremos se existe uma relação entre o rendimento médio de um país e os fluxos de IDE.

No geral, a relação entre o rendimento médio e o IDE é muito fraca, tanto nos países ocidentais como nos BRICS. A fraca relação entre as variáveis nos países ocidentais mostradas a azul é motivada principalmente pelos dois valores atípicos: Hungria e Países Baixos. Se os removermos da regressão, veremos a relação quebrar completamente e cair para 0,0389. É surpreendente que o rendimento médio não esteja correlacionado com o IDE, pois poderíamos pensar que um dos principais impulsionadores do IDE são os baixos custos laborais. Mas os dados mostram que outros factores devem sobrepor-se a esta consideração. Isto não significa que ter custos laborais baixos não seja uma variável que influencia os fluxos de IDE – a lógica e a experiência sugerem que o são – mas os dados mostram que os custos laborais baixos por si só não são suficientes para atrair IDE, nem os custos laborais elevados são suficientes para repelir isto.

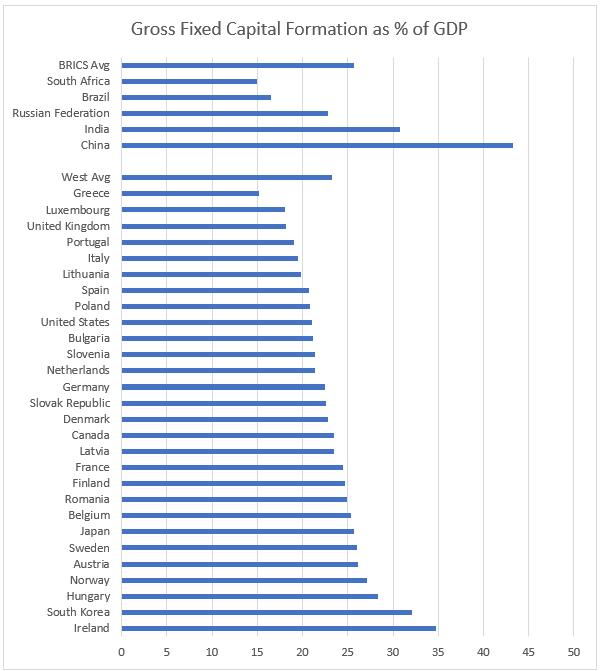

A seguir, analisaremos a formação bruta de capital fixo como percentagem do PIB. O investimento bruto em capital fixo mostra-nos o montante total do investimento que ocorre numa economia num determinado momento. Medir isto como uma percentagem do PIB diz-nos quanto do rendimento nacional de um país está a ser alocado ao investimento, o que por sua vez determina a rapidez com que a economia crescerá no futuro.

Aqui vemos precisamente o oposto do que vimos quando examinámos o IDE [4] . Embora o IDE nos países BRICS em rápido desenvolvimento tenha sido bastante baixo relativamente a muitos países ocidentais, a formação bruta de capital fixo é um pouco mais elevada – embora se olharmos para a China, que é de longe a maior economia, possamos dizer que é muito elevada. O que isto nos diz é que os países em desenvolvimento dependem principalmente, para o seu desenvolvimento de capital, da acumulação de capital interno, enquanto os países ocidentais procuram normalmente uma combinação de capital nacional e estrangeiro para construir o seu stock de capital.

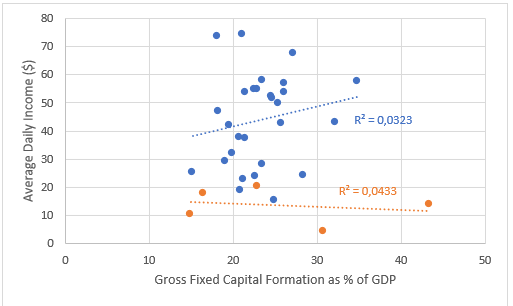

A seguir, analisaremos se a formação bruta de capital fixo é impactada pelos níveis médios de rendimento.

Como podemos ver, não existe uma relação discernível entre os níveis de rendimento e a formação bruta de capital fixo. Tal como acontece com a falta de relação entre o rendimento médio e o IDE, isto é algo surpreendente, pois intuitivamente esperaríamos que existisse uma relação. Afinal de contas, uma economia que tem mais do seu PIB alocado ao investimento, logicamente falando, tem menos do seu PIB alocado ao consumo. Se menos PIB for alocado aos salários e ao consumo, mais será alocado aos lucros, que são a principal fonte de investimento numa economia. Esperaríamos, portanto, que um país com níveis de rendimento médio mais baixos tivesse taxas de investimento mais elevadas, mas não é isso que vemos.

Fabricação e Comércio

A seguir, ampliaremos nossa análise para além de simples métricas de investimento. A seguir examinaremos várias relações que envolvem a dimensão da indústria transformadora em relação a toda a economia e ao saldo da balança corrente. Até agora, temos estado puramente focados no investimento. O investimento seria o caminho para a reindustrialização para qualquer economia que o deseje, mas o investimento pode fluir para o sector dos serviços. A concentração no sector transformador dar-nos-á uma leitura directa do que poderá revelar-se um impedimento à reindustrialização.

Entretanto, examinar a conta corrente é importante porque a razão pela qual muitos economistas apelam à reindustrialização é porque a desindustrialização resultou em grandes défices comerciais. É, portanto, crucial compreender melhor a relação entre o saldo da balança corrente e uma variedade de outras variáveis. Comecemos pela fabricação.

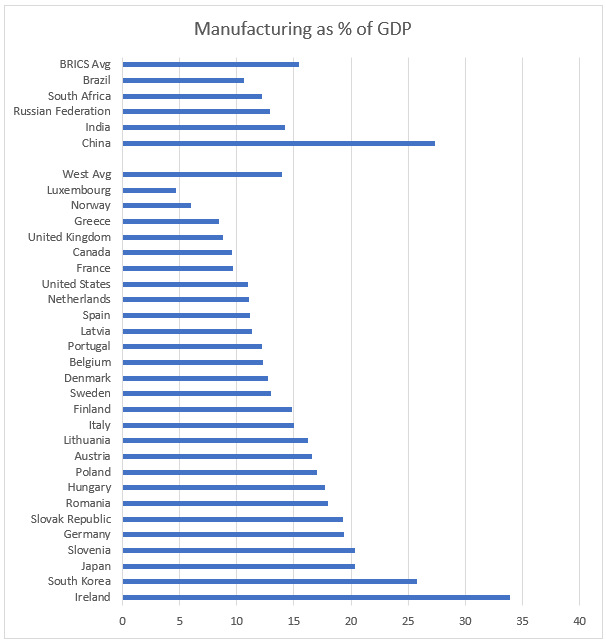

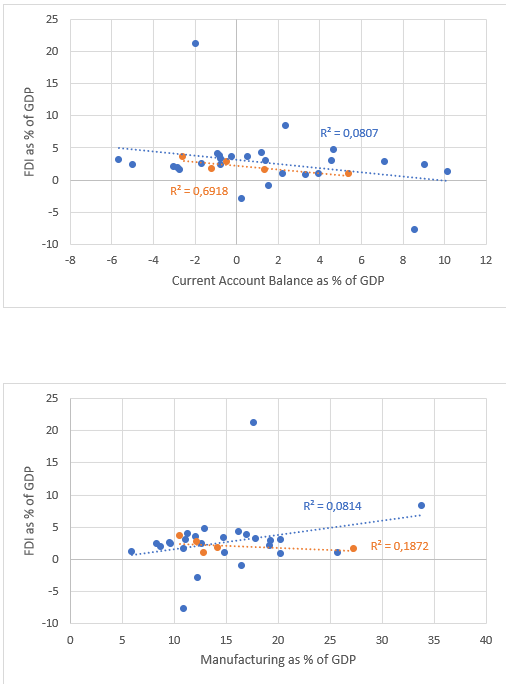

Olhando para este gráfico, vemos que o país BRICS médio tem uma percentagem mais elevada de indústria transformadora em percentagem do PIB do que o país ocidental médio. No entanto, existe uma grande dispersão dentro de ambos os grupos. Deixando de lado os números da Irlanda porque são muito provavelmente enganosos, nenhum país ocidental ou BRICS é maior que a China. O único país que realmente compete com a China neste aspecto é a Coreia do Sul. Isto é interessante porque a Coreia do Sul é um país rico com um PIB per capita ajustado pela PPC de 56.709 dólares em 2023, ou cerca de 70% do dos Estados Unidos. Isto sugere que a indústria transformadora não é simplesmente determinada pelo acesso a trabalhadores com baixos salários.

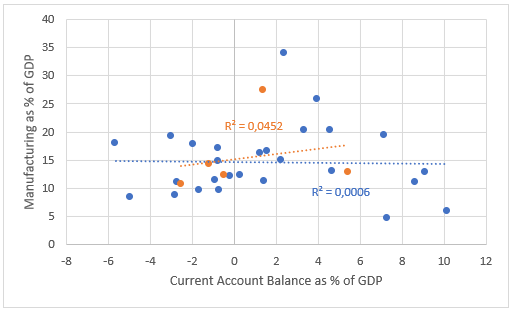

A seguir, vejamos o saldo da conta corrente.

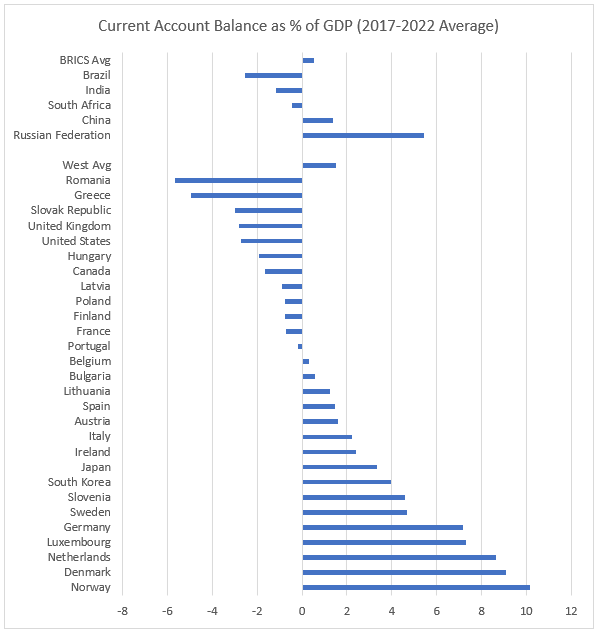

Aqui vemos uma dispersão muito ampla em ambos os grupos, e especialmente dentro do grupo ocidental. Isto sugere imediatamente que o grupo ocidental está gravemente desequilibrado, até dentro de si mesmo. Os excedentes da balança corrente geridos por países como a Noruega e a Alemanha estão obviamente a exigir que os défices sejam geridos noutros lugares. Embora seja verdade que grande parte dos desequilíbrios entre os países ocidentais com défice da balança corrente se devem ao comércio com os países BRICS, especialmente a China, isto não explica todos os desequilíbrios. Não vale a pena, no entanto, que, como estes dados tomam uma média de 2017-2022, não tenham em conta a pressão exercida sobre os saldos da balança corrente dos países europeus devido ao aumento estrutural dos preços da energia desde o verão de 2022. Vale a pena ter isso em mente no futuro.

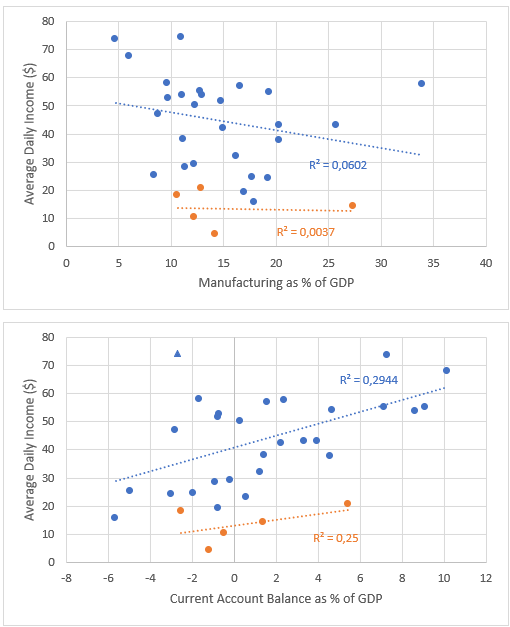

Agora testaremos o impacto do rendimento médio diário na indústria transformadora e no saldo da balança corrente.

Aqui vemos que o rendimento médio diário não tem qualquer relação com a indústria como percentagem do PIB. Isto sugere que ter uma economia com baixos salários não é uma condição necessária nem suficiente para ter uma grande componente industrial na economia de um país. Parece, no entanto, haver uma relação consistente, tanto nas economias ocidentais como nos BRICS, entre ter um excedente da balança corrente e ter um rendimento médio diário mais elevado. Esta é uma conclusão muito interessante, uma vez que um modelo económico pode sugerir que ter uma economia com baixos salários pode permitir a um país ser mais competitivo e ter um excedente na balança corrente. Mas, na verdade, acontece o oposto. Parece provável que a causalidade aqui seja inversa: ter uma economia globalmente competitiva que possa gerar um excedente comercial dá origem a padrões de vida mais elevados.

Vale a pena destacar a situação dos Estados Unidos a este respeito, pois parece algo atípico. No canto superior esquerdo do gráfico estão os Estados Unidos, que destacamos marcando-os como um triângulo em vez de um círculo. Como podemos ver, os Estados Unidos registam um défice substancial na balança corrente – perto de 3% do PIB. No entanto, os Estados Unidos também têm um dos rendimentos médios mais elevados de toda a nossa amostra. O que isto nos diz é que os Estados Unidos podem ter um rendimento médio demasiado elevado relativamente à sua competitividade internacional . Isto é provavelmente um efeito do facto de o dólar americano ser a moeda de reserva global, e isto sugere que se o dólar alguma vez perder o seu estatuto de moeda de reserva, os Estados Unidos poderão assistir a uma contracção substancial nos seus padrões de vida. Esta é uma descoberta extremamente interessante e fizemos algumas modelagens adicionais nesta direção no apêndice no final deste artigo.

A seguir, testaremos a produção e a conta corrente entre si. Na verdade, isto questiona se ter um sector industrial robusto prevê que um país poderá ter um excedente na balança corrente.

Curiosamente, este não é o caso. Ter um grande setor manufatureiro não prevê um superávit em conta corrente. Esta é uma descoberta interessante, pois diz-nos que um país pode aspirar a ter uma conta corrente equilibrada ou mesmo um excedente sem ter de se reindustrializar. Devemos notar, no entanto, que embora ter um grande sector industrial não preveja um país com um excedente na balança corrente, todos os países da nossa amostra com um sector industrial superior a 20% do PIB registam um excedente na balança corrente. Assim, embora ter um grande sector industrial possa não ser uma condição necessária para manter um excedente na balança corrente, os nossos dados sugerem que pode ser uma condição suficiente.

A seguir, examinaremos o impacto do IDE tanto na balança corrente como no sector industrial de um país.

Aqui vemos que entre os países ocidentais o IDE não é preditivo de ter um grande sector industrial ou de ter um excedente ou défice na balança corrente. Vale a pena sublinhar agora que o IDE não parece ter quaisquer efeitos macroeconómicos nos países ocidentais, pelo menos no que diz respeito às variáveis que examinámos. No entanto, vemos alguma relação entre o IDE e as variáveis que estamos a estudar nos países BRICS. Vemos uma forte relação entre o montante de IDE que um país possui e o país que regista um défice comercial. Isto deve-se provavelmente aos fluxos de entrada de IDE para os países em desenvolvimento, permitindo que esses países financiem maiores défices da balança corrente. Se esta é uma relação positiva ou negativa depende se esses países estão a utilizar esta capacidade de gerir défices comerciais para investir e desenvolver o seu país, ou se estão simplesmente a utilizá-la para impulsionar o consumo. Vemos uma relação muito mais fraca entre a indústria transformadora e o IDE, com fluxos mais baixos de IDE prevendo um sector industrial mais elevado. Dado que esta relação é fraca e não faz sentido intuitivo, parece provável que seja uma correlação espúria.

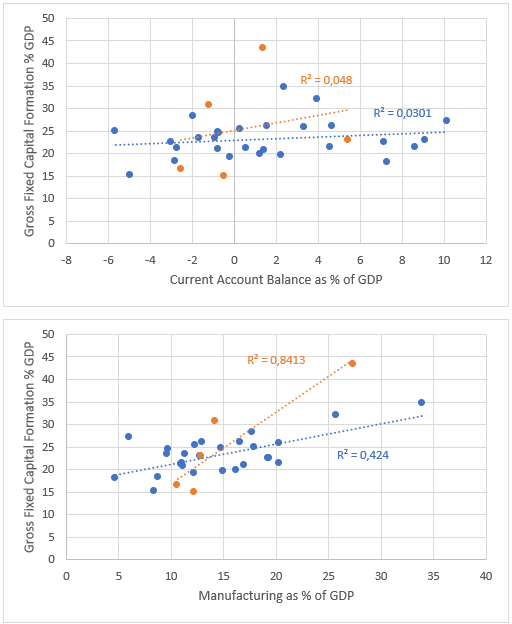

Finalmente, examinaremos a relação entre a formação bruta de capital fixo, a indústria e a conta corrente.

Aqui não vemos qualquer relação entre a formação bruta de capital fixo e a conta corrente de um país. Mas encontramos uma relação forte e consistente entre a formação bruta de capital fixo e a dimensão do sector industrial de um país. Ter um grande setor manufatureiro está fortemente associado a ter uma grande parcela da economia dedicada ao investimento. Isto parece ser mais uma confirmação das Leis de Crescimento de Kaldor – batizadas em homenagem ao economista anglo-húngaro Nicholas Kaldor – que afirma que existe uma forte relação entre a quota de produção de uma economia e o crescimento potencial da produtividade dessa economia. Este resultado sugere que ter uma economia largamente baseada em serviços prevê fortemente um baixo investimento nessa economia. Esta é uma lição muito importante num mundo onde muitos países – principalmente aqueles com pequenos sectores industriais – registam um crescimento de produtividade estagnado ou baixo.

Conclusão

Os debates que hoje ocorrem em torno da “dissociação”, da “retirada do risco” e da “reshoring” têm raízes profundas. Uma pequena mas vocal minoria de economistas e políticos alertou sobre os perigos da desindustrialização durante muitas décadas, mas não foi levada a sério pela elite política. Como resultado, vivemos agora numa economia largamente desindustrializada. O processo de desindustrialização não foi natural. Alguns empregos na indústria transformadora foram, sem dúvida, redundantes devido aos ganhos no desenvolvimento tecnológico, mas pelo menos uma parte do declínio deveu-se a uma redistribuição dos empregos na indústria transformadora dos países ocidentais para os países BRICS – especialmente a China – uma mudança impulsionada em parte pela redução da mão-de-obra. custos.

Ao analisarmos os dados, contudo, descobrimos que ter uma economia com baixos salários não é uma condição necessária nem suficiente para ter um grande sector industrial na economia de um país hoje. Não é impossível conciliar elevados custos laborais com elevados níveis de investimento e industrialização – como demonstraram países como o Japão e a Alemanha – mas é provável que não facilitem a industrialização. Por esta razão, os países ocidentais que ainda têm salários relativamente mais baixos têm uma clara vantagem na corrida para acumular poder industrial. Isto é encorajador. Parece ser possível aos países ocidentais manterem, em grande medida, os seus padrões de vida intactos e tentarem promover taxas de investimento muito mais elevadas. Embora isto provavelmente exigiria taxas de poupança interna mais elevadas e, mais importante ainda, um esforço concertado por parte do governo para canalizar as poupanças para o investimento produtivo, em vez de criar bolhas nos mercados financeiros.

Muitos economistas apelam à reindustrialização como forma de lidar com os défices comerciais criados pela desindustrialização. Os resultados deste documento confirmam que, embora não seja necessário ter um grande sector industrial para manter um excedente da balança corrente, um grande sector industrial pode ser uma condição suficiente. Um país pode aspirar a ter uma conta corrente equilibrada ou mesmo um excedente sem ter de se reindustrializar, mas a reindustrialização parece ser um método fiável para realizar tais aspirações.

Em resumo, a reindustrialização tem méritos claros. Um grande sector industrial significa que grande parte da economia é dedicada ao investimento, o que significa que existe um grande potencial de crescimento económico. Um grande sector industrial também parece suficiente para manter um excedente da balança corrente. Se os países com um crescimento de produtividade estagnado ou baixo quiserem resolver os seus problemas, seria aconselhável reindustrializarem as suas economias. Na verdade, para que os recentes debates sobre a indústria tenham um impacto positivo, precisamos de ter um verdadeiro debate sobre a ligação necessária entre a indústria transformadora, o crescimento da produtividade e o crescimento económico. Esta já foi uma relação empírica bem conhecida [7] , mas devido à popularidade das narrativas sobre a globalização e uma suposta “nova economia” impulsionada pelo sector dos serviços, esta relação parece ter sido esquecida.

Contudo, a reindustrialização não será uma tarefa fácil. Mostrámos neste artigo que ocorreram mudanças muito profundas na economia mundial ao longo dos últimos 30 anos. A reindustrialização de uma economia não é como acender um interruptor de luz – e quando os dados são examinados cuidadosamente, torna-se claro que alguns dos defensores do proteccionismo são provavelmente demasiado optimistas nas suas avaliações. No geral, os dados sugerem que a reindustrialização é possível se as economias se concentrarem em taxas muito elevadas de investimento interno – algo que exigirá uma política industrial bem organizada para ser alcançada – mas não devemos esperar milagres. Se os países ocidentais levarem a sério a reindustrialização das suas economias, deverão parar de procurar soluções rápidas – especialmente aquelas que conduzem a níveis perigosos de conflito global em torno dos fluxos comerciais – e, em vez disso, concentrar-se no desenvolvimento de um plano de várias décadas para impulsionar massivamente o investimento no Oeste. Esperamos que algumas das relações básicas que revelamos no nosso trabalho forneçam algumas dicas iniciais sobre como isso pode ser alcançado.

Apêndice: América após o declínio do dólar global

Uma das conclusões mais interessantes e inesperadas com que nos deparámos no nosso trabalho é que os Estados Unidos são extremamente atípicos no que diz respeito à relação entre o seu défice da balança corrente e o seu nível de rendimento. O Tribunal constatou que, em geral, existe uma relação robusta entre o saldo da balança corrente e o nível de rendimento de um país. Esta relação vale tanto para os países BRICS como para os países desenvolvidos. Esta conclusão confirma o facto de que há fortes argumentos a defender de que os níveis de rendimento são, pelo menos em parte, determinados pela capacidade de um país aumentar as suas exportações em linha com o seu PIB – uma relação conhecida na literatura como “crescimento limitado da balança de pagamentos”. ‘ [8] .

Por que então os Estados Unidos se destacam como um caso bastante atípico? Diríamos que isto se deve ao estatuto único do dólar americano. É bem sabido intuitivamente que o dólar americano ocupa um lugar privilegiado na economia mundial: o da moeda de reserva global. É também bem sabido que isto concede aos Estados Unidos o que tem sido referido como um “privilégio exorbitante”, na medida em que permite ao país ter défices comerciais com outros países – especialmente a China e o Japão – que são financiados simplesmente pelo envio desses países dólares que podem ser reciclados nos mercados financeiros americanos ou na dívida do governo americano. Parece altamente provável que esta seja a relação que observamos no nosso gráfico de regressão quando os Estados Unidos aparecem como um caso extremamente atípico.

Se esta for a interpretação correcta, dá-nos a oportunidade de modelar como poderá ser a economia dos Estados Unidos num mundo onde o dólar americano já não é a moeda de reserva global. Isto é importante porque há cada vez mais provas de que, na sequência da guerra na Ucrânia e da apreensão das reservas cambiais russas pelos EUA, muitos países estão a preparar-se para se afastarem do dólar [9] .

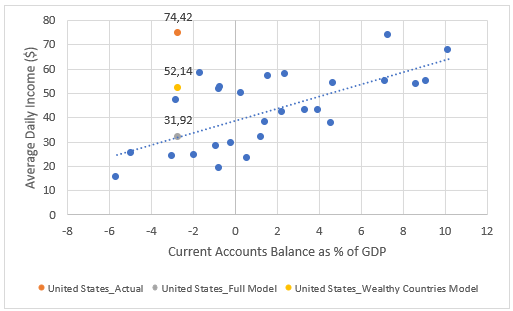

Atualmente, o rendimento médio diário dos Estados Unidos é de pouco mais de 74 dólares, apesar do seu défice em conta corrente de cerca de 2,7% do PIB. O único país que se compara a isto é o Luxemburgo, mas o Luxemburgo é uma economia pequena e invulgar – e que regista um excedente da balança corrente superior a 7% do PIB. A Noruega é algo comparável, com um rendimento médio diário superior a 67 dólares, mas a Noruega tem enormes reservas de petróleo em relação ao tamanho da sua economia e tem um excedente da balança corrente superior a 10% do PIB. No que se segue permitiremos que os padrões de vida americanos caiam para o seu nível de equilíbrio quando permitirmos que o impacto da conta corrente tenha o seu impacto – isto é, se assumirmos que o dólar americano perde o seu “privilégio exorbitante”.

Como mostra o gráfico acima, se permitirmos que os padrões de vida americanos caiam para o seu nível de equilíbrio total, eles cairão cerca de 57%. Este é um declínio verdadeiramente enorme e não pensamos que seja provável. Se olharmos para a regressão, vemos que os países mais ricos com níveis de rendimento diário acima dos 40 dólares ou mais parecem situar-se acima da linha de regressão global. Intuitivamente, isto sugere que os países mais ricos são mais capazes de sustentar padrões de vida mais elevados do que os países mais pobres em relação ao seu saldo da balança corrente. Podemos considerar este “prémio” se calibrarmos o modelo não para toda a amostra, mas sim para os países mais ricos. Fazer isto mostra um declínio nos padrões de vida americanos de cerca de 27% se o país fosse forçado a atingir o equilíbrio por um declínio do dólar americano como moeda de reserva global.

Este parece ser um modelo mais sensato do que o declínio de 57% que vimos utilizando o modelo completo, na medida em que arrasta os padrões de vida americanos para níveis aproximadamente médios europeus. Isto é interessante. Nos últimos anos, tornou-se moda salientar que, embora os padrões de vida europeus tenham estado em grande parte estagnados, os americanos têm vindo a expandir-se [10] . O que o nosso trabalho sugere é que isto não se deve à produtividade económica superior da América. Pelo contrário, é um efeito directo da posse da moeda de reserva global pelos Estados Unidos. À medida que o dólar desce como moeda de reserva global, esperaríamos que o país se adaptasse a níveis de vida europeus mais padronizados. A rota provável para este declínio nos padrões de vida será um declínio a longo prazo no valor do dólar americano e um aumento nos preços das importações nos Estados Unidos.

Leia a pesquisa do Hungarian Institute of International Affairs clicando aqui.

Nenhum comentário ainda, seja o primeiro!