Há dois anos, a inflação atingiu o maior nível em 40 anos nos Estados Unidos. Globalmente, ela cresceu em 179 dos 194 países em comparação com 2020. Desde então, o crescimento global da inflação desacelerou, trazendo esperanças de que os preços pagos pelos consumidores logo voltariam ao normal.

Infelizmente, reduzir a inflação não significa que os preços ao consumidor voltarão ao que eram antes — eles apenas pararão de aumentar tão rapidamente e dramaticamente.

Também é importante destacar a distinção entre a inflação geral e a inflação subjacente, que é a métrica chave do Índice de Preços ao Consumidor. A primeira inclui preços de alimentos e energia — que são mais sensíveis a fatores sazonais e flutuam mais rapidamente — enquanto a segunda exclui os preços de alimentos e energia devido à sua volatilidade. A inflação subjacente permanece por mais tempo, pois os preços da gasolina flutuam mais do que os preços dos carros que ela abastece.

A ferramenta mais imediata para combater a inflação nas mãos dos formuladores de políticas é o banco central aumentar as taxas de juros. Isso reduz os empréstimos e, assim, a atividade econômica geral que impulsiona os aumentos de preços. Mas, às vezes, a cura pode ser pior que a doença — aumentar as taxas de juros no momento errado ou para o nível errado pode desencadear uma recessão, então os banqueiros centrais tendem a ser cautelosos. No entanto, essa cautela pode ter impedido a ação ousada necessária para enfrentar e conter com sucesso o aumento dramático e sem precedentes da inflação em todo o mundo após a pandemia de 2020.

Vamos voltar no tempo. Em 2020 — no início e durante a pior fase da pandemia — o aumento dos preços foi relativamente pequeno. Mas um aumento repentino e acentuado começou no início de 2021 com o afrouxamento dos lockdowns e a restauração parcial da atividade econômica normal. Incentivados pela quase concomitante implantação da vacina em muitos países, os banqueiros centrais ao redor do mundo foram talvez excessivamente otimistas: eles frequentemente descreviam os primeiros picos de inflação como apenas “oscilações” que desapareceriam em breve.

Eles estavam certamente certos sobre a principal razão dessas oscilações: a Covid-19 causou sérias interrupções na economia global — gargalos na cadeia de suprimentos significavam que as demandas do que os consumidores e empresas queriam e precisavam não podiam ser atendidas, o que levou a uma demanda muito maior do que a oferta, impulsionando os preços para cima. O que eles não podiam imaginar era que novas variantes do vírus continuariam a surgir, que tantas pessoas resistiriam ou rejeitariam completamente as mandatos de máscara e vacinas, e que a distribuição global de vacinas seria tão desigual e irregular. Impulsionadas por uma pandemia única na vida, as interrupções episódicas da cadeia de suprimentos tornaram-se endêmicas.

Mas havia também uma segunda razão pela qual os banqueiros centrais tendiam a minimizar a ameaça da inflação. A capacidade de tranquilizar consumidores e empresas de que as coisas estão — e estarão — bem é, em si, uma parte crucial de sua descrição de trabalho porque a crença de que os preços continuarão a subir torna-se uma profecia auto-realizável à medida que as empresas aumentam os preços para se antecipar aos aumentos de custos iminentes. Um aumento nos preços é frequentemente um efeito de um aumento no medo tanto quanto é um efeito de custos crescentes.

Quando o medo da inflação ganha força, uma empresa que não muda seus preços frequentemente — por exemplo, uma montadora — protegerá suas margens de lucro antecipando a inflação futura esperada (e, se já começou a experimentar custos mais altos, compensando a inflação passada também). É nesse ponto que palavras como “oscilações” começam a aparecer menos frequentemente nas manchetes e termos como “temporário” e “transitório” aparecem com mais frequência — quão temporário e transitório geralmente permanece incerto. Algo mais acontece: os salários aumentam. Quando os trabalhadores esperam pagar mais por tudo, eles exigem salários mais altos dos empregadores para acompanhar o aumento dos custos de vida. Quando as empresas pagam mais aos seus funcionários, esses custos são repassados aos consumidores na forma de preços mais altos. Este é o círculo vicioso da inflação de preços ao consumidor — preços mais altos levam a salários mais altos, salários mais altos levam a preços ainda mais altos.

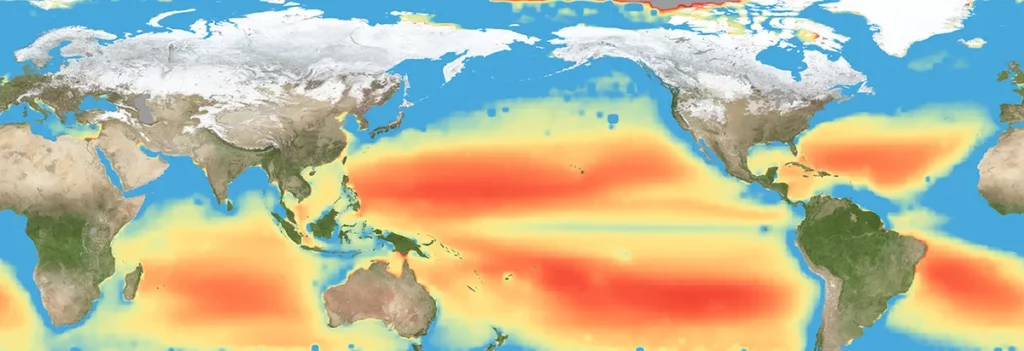

Mapa da inflação do FMI 2024

A persistência da inflação, apesar dos banqueiros centrais aumentarem as taxas de juros consistentemente por anos, aponta para algumas características novas do momento pós-pandemia atual: a consolidação corporativa e a concentração de mercado podem ser fatores importantes que contribuem para o mal-estar inflacionário. Muitas empresas usaram a inflação como desculpa para aumentar os preços muito além do aumento nos custos de produção, obtendo alguns dos melhores trimestres financeiros e margens de lucro mais altas de sua história. Os inaladores para asma são talvez o exemplo mais notório disso, com preços saltando de aproximadamente $10 há uma década para $100 agora, embora os custos de produção não tenham aumentado radicalmente. É por isso que neologismos como “reduflação” (a prática de reduzir o tamanho ou peso de um produto sem a correspondente redução no preço) e “ganânciaflacionária” (uma situação em que o aumento de preços de bens não é resultado de um aumento nos custos de produção) começaram a aparecer em nossos feeds de notícias. Há pouco que os bancos centrais podem fazer sobre qualquer um desses fenômenos e a pressão inflacionária resultante deles com as ferramentas à sua disposição. Empresas desfrutando de um controle semi-monopolista sobre as escolhas dos consumidores podem definir os preços como quiserem.

O que acontece, então, quando a inflação continua aumentando em vez de diminuir ou desacelerar? Nada de bom. Uma possibilidade é o que os economistas chamam de “estagflação”, onde o crescimento econômico estagna, o desemprego permanece alto e a inflação permanece em níveis elevados. Depois, há o cenário de pesadelo de todo banqueiro central: hiperinflação, na qual os preços crescem descontroladamente, enviando o valor da moeda em uma queda livre aparentemente imparável, como na Alemanha de Weimar após a Primeira Guerra Mundial. Mas não é preciso olhar para a história para encontrar exemplos de hiperinflação: o Zimbábue vem lutando com a inflação galopante há mais de uma década; a Venezuela — estima o FMI — atingirá este ano uma taxa de inflação de 250% (o que, acredite ou não, é uma melhoria estelar em comparação com as taxas de cinco dígitos de alguns anos atrás); o Sudão deve ficar em segundo lugar com cerca de 145%; a crise de inflação na Argentina catapultou um candidato de extrema-direita improvável à presidência; e muitas outras nações experimentarão um aumento nos preços muitas vezes maior do que o limite de 2% que a maioria dos bancos centrais define como sua meta de inflação ideal. A hiperinflação também fornece a prova mais clara de que as expectativas em grande escala desempenham um papel fundamental na determinação do preço de bens e serviços: quando milhões de pessoas acreditam que sua moeda valerá muito menos amanhã, indivíduos e empresas começam a rejeitar a moeda nacional em favor de alternativas como criptomoedas ou talvez o dólar americano.

Depois, há o extremo oposto: deflação persistente, que é o que acontece quando os preços caem continuamente. Preços em queda contínua são preocupantes porque são um sintoma de uma economia enfraquecida, caracterizada por gastos anêmicos dos consumidores e baixos níveis de produção (o que leva à queda dos salários, o que causa uma demanda ainda menor por bens e serviços, o que leva a preços ainda mais baixos). Como a inflação, nem todas as deflações são iguais: a Grécia — que durante a crise da dívida experimentou uma fase deflacionária como resultado dos cortes salariais e de pensões como parte dos termos de seu resgate — caiu de volta para território negativo logo após o início da pandemia. A economia do Japão ficou presa nesse ciclo vicioso por duas décadas: foi oficialmente declarada como não estando mais em deflação apenas em março passado e, subsequentemente, encerrou décadas de política monetária de taxa de juros negativa. E então há a Suíça, que por muitos anos sofreu — mas também se beneficiou — de uma deflação de sua própria criação. O país conseguiu sustentar suas exportações ao contrariar a apreciação de sua moeda por meio de taxas de juros super baixas — no entanto, para surpresa de muitos economistas — evitando ao mesmo tempo os efeitos mais dramáticos da deflação (como uma contração paralisante das atividades econômicas ou alto desemprego). As coisas só mudaram em 2022, quando a inflação atingiu o maior nível em três décadas de 2,8% e o Banco Nacional Suíço foi forçado a aumentar sua taxa de política de -0,75% para 1,5% para combatê-la.

Todos esses cenários peculiares demonstram porque não há uma solução única para todos quando se trata dos muitos lados da inflação. Além disso, uma vez que uma crise termina, outra pode sempre aparecer do nada. Os preços da energia já estavam subindo antes da pandemia de Covid-19 — a invasão da Ucrânia pela Rússia e a guerra entre Israel e Gaza pioraram muito a situação.

Então, essa temporada de inflação global mais alta vai acabar algum dia? Se aprendemos alguma coisa nos últimos anos, é que é muito difícil prever o futuro quando ele depende em grande medida dos caprichos de vírus, líderes autoritários, executivos corporativos e, sim, consumidores também. Mas há sinais de progresso. Segundo o FMI, a inflação está caindo mais rápido do que o esperado na maioria das regiões: globalmente, espera-se que caia para 5,8% em 2024, com menos de 50 países onde excederá os números do ano passado. Enquanto isso, os banqueiros centrais terão que confiar constantemente em uma ampla variedade de dados para ajustar suas avaliações e políticas — “chutando os pneus” da economia conforme avançam, por assim dizer.

8 de maio de 2024

Por Luca Ventura, para o Global Finance.

Nenhum comentário ainda, seja o primeiro!