A retomada da guerra comercial entre Estados Unidos e China, com a imposição de novas tarifas em abril de 2025, começa a mostrar seus primeiros efeitos sobre os produtores americanos de soja, embora o impacto ainda não seja totalmente visível nas estatísticas oficiais devido à sazonalidade das exportações.

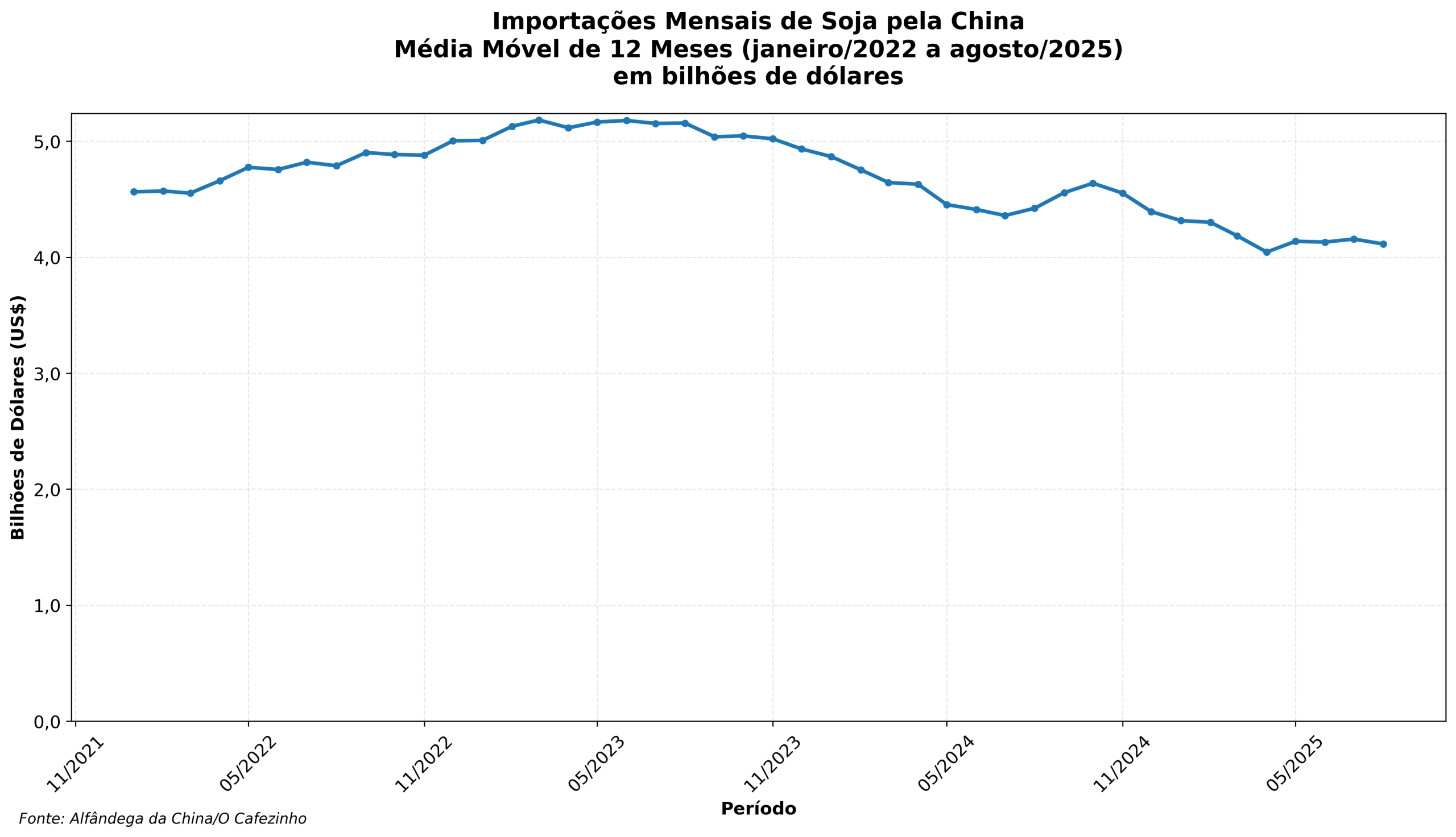

A China é fortemente dependente da importação de soja, com aproximadamente 84% de toda a soja consumida no país sendo importada. A soja é fundamental para a segurança alimentar chinesa por ser uma planta com alto índice de proteína, servindo tanto como alimento direto quanto como ração para a produção de proteína animal. Em 2022, a demanda chinesa ultrapassou 115 milhões de toneladas, consolidando o país como o maior importador mundial do grão.

{kind=link}

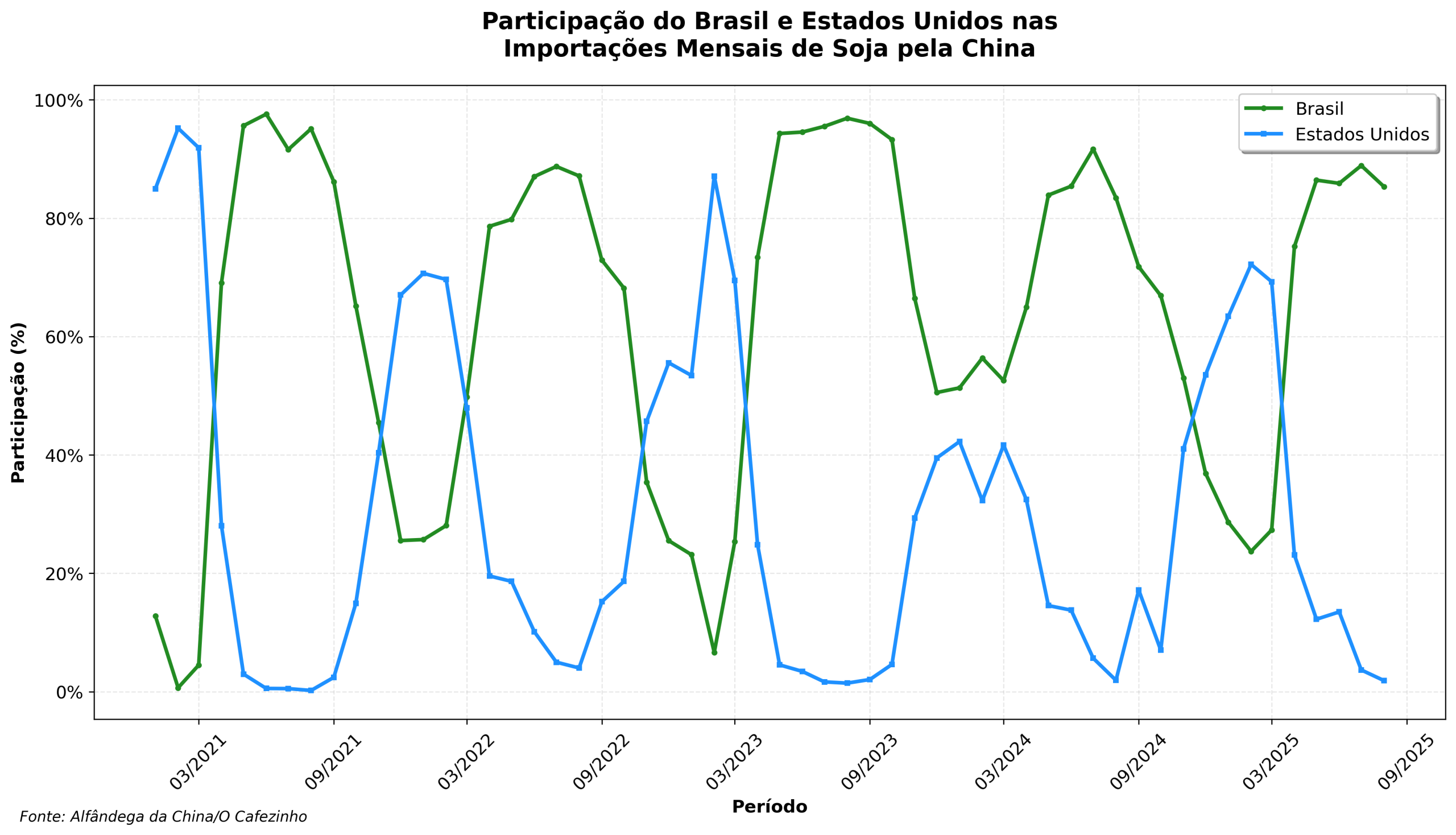

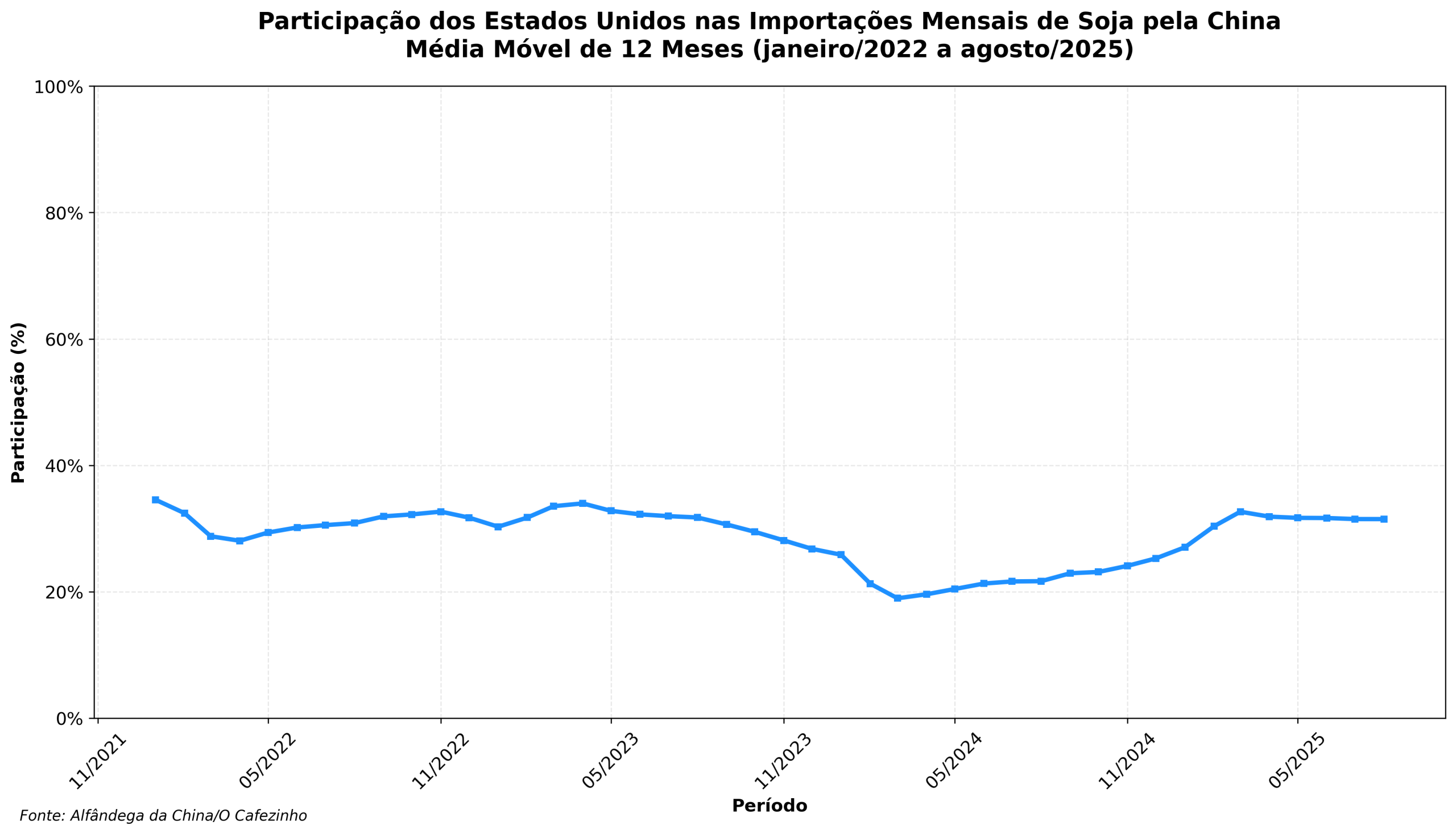

Praticamente toda a soja importada pela China vem de dois fornecedores principais: Brasil e Estados Unidos. Historicamente, o Brasil fornece cerca de 70% da soja importada pela China, enquanto os Estados Unidos respondem por aproximadamente 30% do total. Essa divisão, no entanto, vem sendo alterada pela guerra comercial, com o Brasil consolidando uma posição cada vez mais dominante.

{kind=link}

Os dados das importações chinesas mostram que, no período acumulado de abril a agosto de 2025 – após a imposição das tarifas em 2 de abril -, a participação dos Estados Unidos foi de 10,9%, contra 13,7% no mesmo período de 2024. Já o Brasil aumentou sua participação de 81,9% em 2024 para 84,4% em 2025.

Embora a variação percentual pareça moderada, o impacto em valores absolutos é mais expressivo. As exportações americanas de soja para a China no período abril-agosto de 2025 totalizaram US$ 2,37 bilhões, uma queda de 27,5% em relação aos US$ 3,27 bilhões do mesmo período de 2024.

{kind=link}

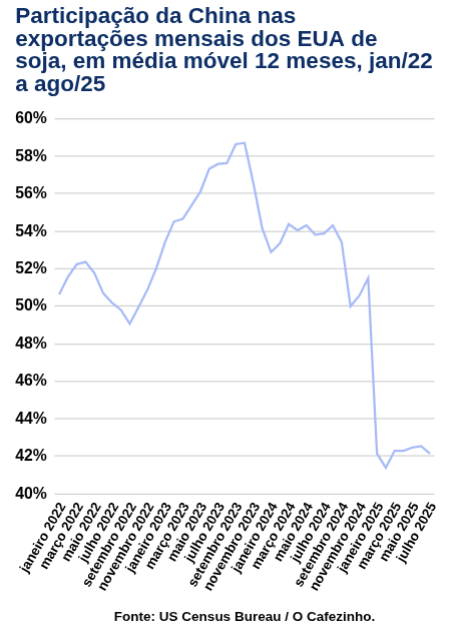

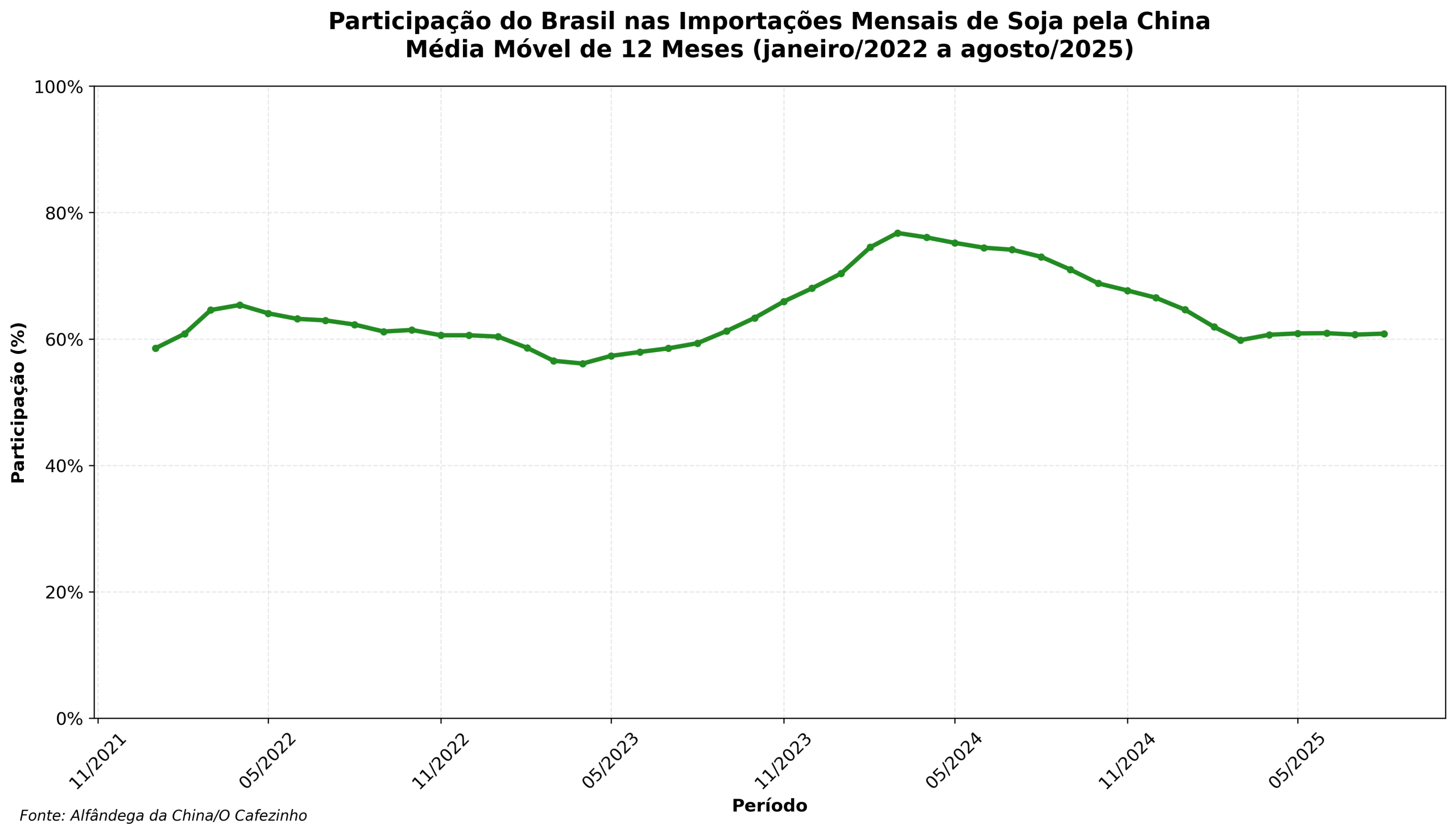

Para os Estados Unidos, a China representa um mercado crucial, mas também extremamente volátil. A participação da China nas exportações totais de soja americanas (média móvel de 12 meses) oscilou dramaticamente nos últimos anos: de um pico de 62% em dezembro de 2016, despencou para apenas 14% em janeiro de 2019 durante a guerra comercial iniciada por Trump em 2018, recuperou-se parcialmente para 59% em outubro de 2023, e agora volta a cair, atingindo 42% em julho de 2025.

{kind=link}

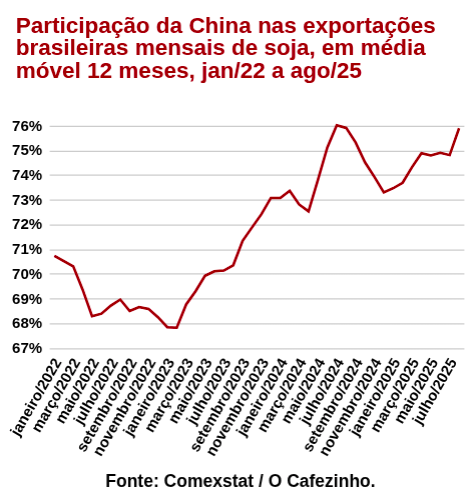

Essa volatilidade contrasta fortemente com a estabilidade brasileira. A participação da China nas exportações brasileiras de soja (média móvel de 12 meses) mantém-se consistentemente alta, variando entre 68% e 83% ao longo dos últimos anos. Em agosto de 2025, a China representava 76% das exportações brasileiras de soja, demonstrando a solidez dessa parceria comercial.

{kind=link}

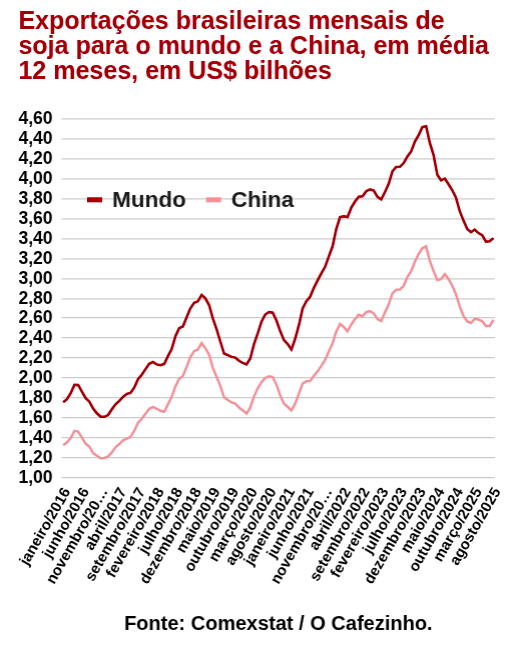

O Brasil, por sua vez, manteve estabilidade em valores absolutos, exportando US$ 21,07 bilhões no período abril-agosto de 2025, praticamente igual aos US$ 21,02 bilhões de 2024. Em termos de exportações totais de soja (média móvel mensal de 12 meses), o Brasil demonstra crescimento robusto: suas exportações de soja saltaram de US$ 1,76 bilhões em janeiro de 2016 para um pico de US$ 4,53 bilhões em fevereiro de 2024, um crescimento de 157%.

{kind=link}

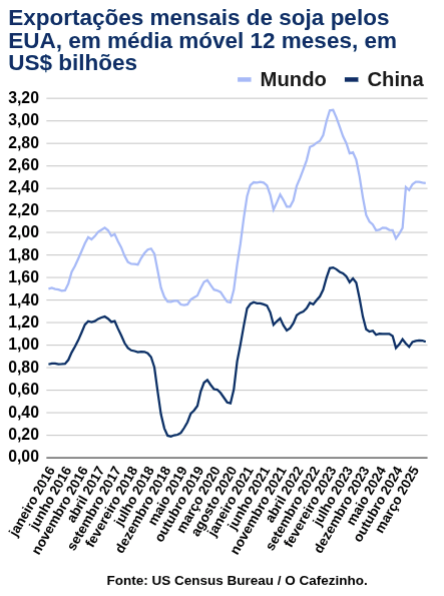

Os Estados Unidos, embora tenham exportações totais de soja menores (média móvel mensal de 12 meses), também cresceram no período, passando de US$ 1,50 bilhões em janeiro de 2016 para US$ 3,10 bilhões no pico de março de 2023. No entanto, as exportações americanas de soja para a China (média móvel mensal de 12 meses) mostram extrema volatilidade: colapsaram de US$ 0,94 bilhões em agosto de 2018 para apenas US$ 0,19 bilhões em janeiro de 2019 durante a guerra comercial iniciada por Trump, recuperaram-se para US$ 1,69 bilhões em fevereiro de 2023, e agora estagnaram em torno de US$ 1,03 bilhões em julho de 2025.

{kind=link}

A razão pela qual o impacto das tarifas ainda não é totalmente visível nas estatísticas reside na sazonalidade das exportações de soja. A alta temporada de exportação americana para a China acontece entre dezembro e março, quando a safra americana chega ao mercado. Já a safra brasileira é exportada principalmente entre abril e agosto.

Como as tarifas foram impostas em abril de 2025, elas coincidiram justamente com o período de baixa nas exportações americanas. Os dados históricos confirmam essa sazonalidade: os três meses de maior participação americana nas importações chinesas são fevereiro (71,3%), março (64,1%) e janeiro (63,0%). Em contraste, agosto ocupa a última posição no ranking, com apenas 1,9% de participação média tanto em 2024 quanto em 2025.

Essa sazonalidade explica por que, mesmo com as tarifas em vigor desde abril, o impacto ainda não é dramaticamente visível. A comparação entre agosto de 2024 e 2025 mostra que, enquanto os Estados Unidos mantiveram a mesma baixa participação, o Brasil aumentou de 83,5% em agosto de 2024 para 85,3% em agosto de 2025.

{kind=link}

O verdadeiro teste das tarifas impostas em abril virá a partir de novembro de 2025, quando tradicionalmente a China começa a aumentar suas importações de soja americana. Historicamente, novembro marca o início da recuperação das exportações americanas, com participação média de 39,1%, seguido por dezembro (53,9%) e o pico em janeiro-março.

Se as tarifas mantiverem o mesmo impacto observado no período abril-agosto, os produtores americanos podem enfrentar perdas significativas justamente na época em que tradicionalmente mais vendem para a China. A tendência já é visível: enquanto as exportações totais de soja americanas (média móvel de 12 meses) se recuperaram para US$ 2,44 bilhões em julho de 2025, as exportações para a China permanecem estagnadas em US$ 1,03 bilhões, forçando os produtores americanos a buscar outros mercados.

O Brasil, principal beneficiário dessa reconfiguração comercial, vem consolidando sua posição dominante no mercado chinês. A participação brasileira de 84,4% no período abril-agosto de 2025 representa não apenas um aumento em relação aos 81,9% de 2024, mas também confirma a tendência de substituição da soja americana pela brasileira no mercado chinês.

Essa substituição tem raízes profundas. Enquanto a participação da China nas exportações de soja americanas despencou de 51% em dezembro de 2024 para 42% em julho de 2025, a participação chinesa nas exportações de soja brasileiras subiu de 73% para 76% no mesmo período, evidenciando movimentos opostos que beneficiam claramente o Brasil.

A guerra comercial, portanto, acelera uma tendência que já vinha se desenhando: a crescente dependência chinesa da soja brasileira em detrimento da americana, com impactos duradouros para os produtores de ambos os países.