Contrariando o discurso alarmista de parte da mídia e de economistas liberais influentes na grande imprensa, a situação fiscal brasileira apresenta fundamentos sólidos quando analisada em perspectiva internacional.

Isso não significa ausência de desafios. Alguns indicadores exigem monitoramento constante e medidas preventivas.

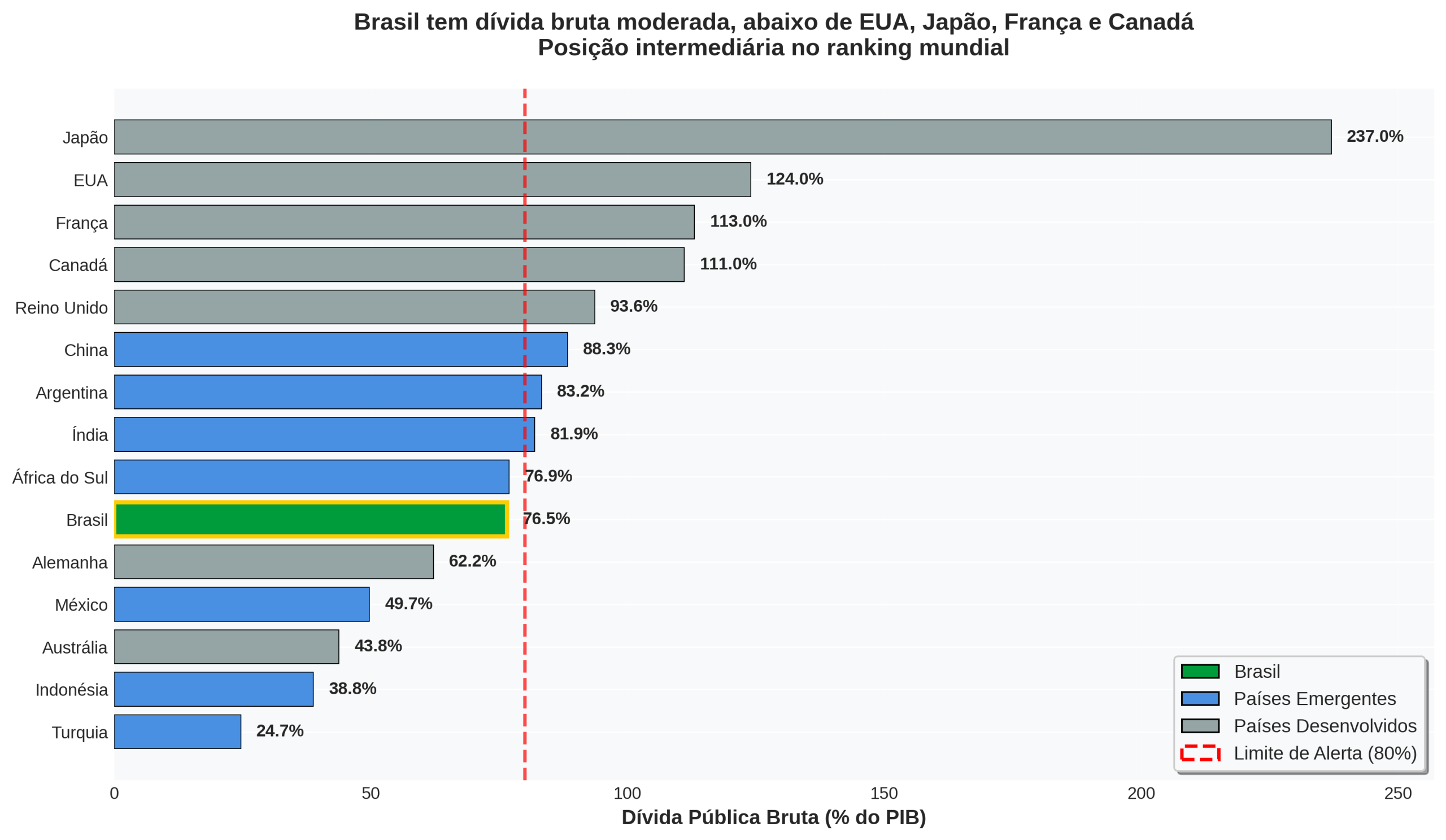

A dívida bruta, embora elevada, não figura entre as maiores do mundo. Esse passivo corresponde a 76,5% do PIB, posicionando o país em patamar intermediário no ranking global. Japão lidera com 236,7%, seguido por Estados Unidos (120,8%), França (113,1%) e Canadá (106,8%). O Brasil supera México (49,7%), Alemanha (62,2%) e Austrália (43,8%).

{kind=link}

O resultado nominal constitui o principal ponto de atenção. Os juros estratosféricos praticados pelo Banco Central geram despesas financeiras que elevam a necessidade de financiamento do setor público (também chamado de déficit nominal) a 8,18% do PIB, considerando o acumulado de 12 meses até outubro de 2025.

Entretanto, esse indicador vem melhorando. Em outubro de 2024, o déficit nominal alcançava 9,40% do PIB. A redução de 1,22 pontos percentuais em apenas um ano demonstra trajetória positiva.

Outros fatores compensam parcialmente esse quadro. A dívida pública dispõe de margem para crescimento moderado, capaz de absorver os custos financeiros do déficit nominal, desde que acompanhada de sinalizações consistentes de melhora no resultado primário, o que vem acontecendo.

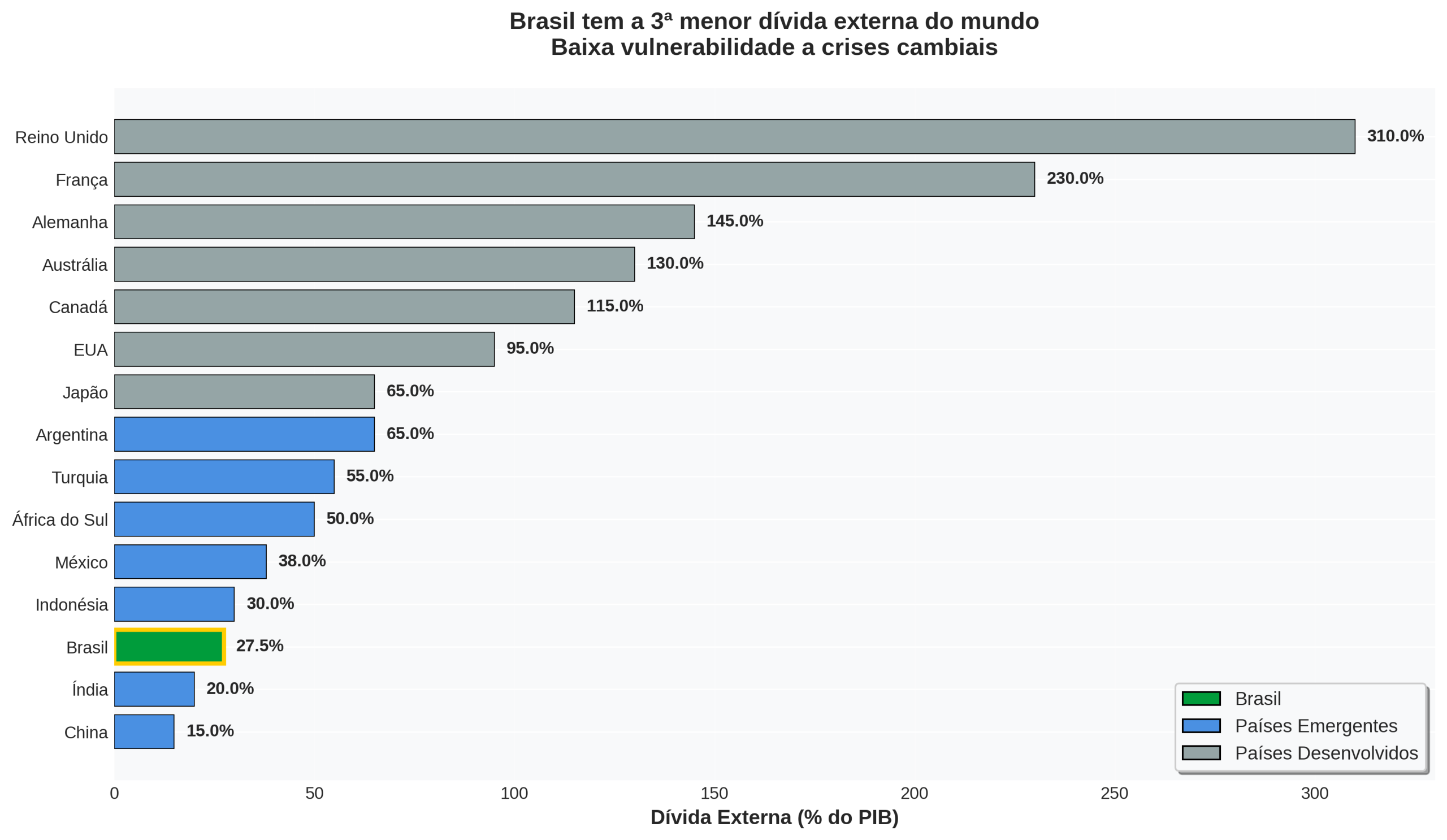

A dívida externa também representa um diferencial extremamente favorável. Esse endividamento externo equivale a 27,5% do PIB, conferindo ao Brasil a terceira menor proporção entre dívida externa e tamanho da economia entre a maioria dos países do mundo. O desempenho supera significativamente Argentina (65%), Turquia (55%), Reino Unido (95%) e Estados Unidos (95%). Apenas Índia (19%) e Indonésia (25%) apresentam endividamento externo inferior.

{kind=link}

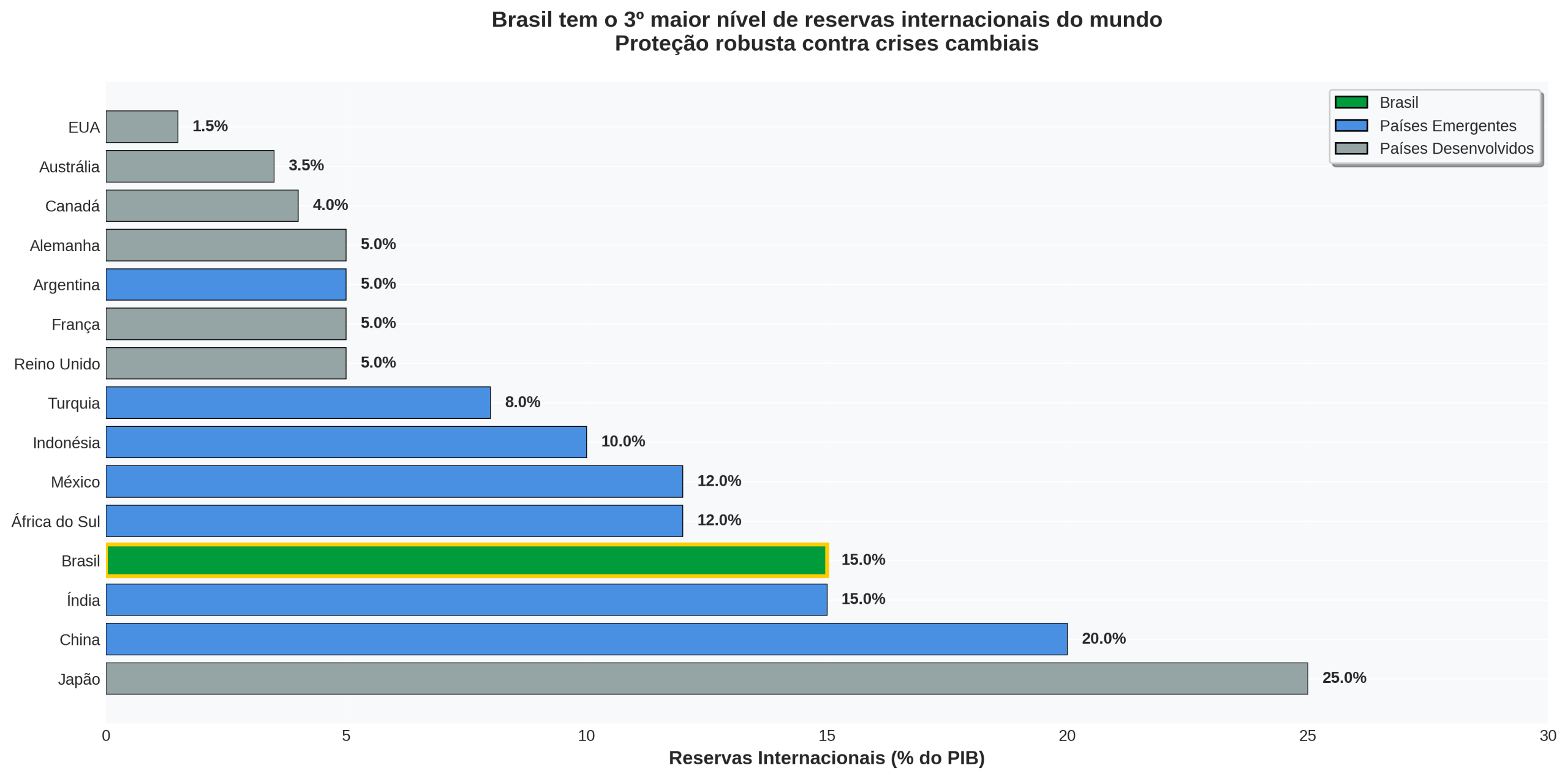

As reservas internacionais do Brasil estão em posição bastante confortável. Essas reservas correspondem a 15% do PIB, conferindo ao país o terceiro maior volume mundial, superado apenas por China (18%) e Índia (16%). Essa proteção robusta contra crises cambiais equivale a três vezes as reservas alemãs (5%), dez vezes as norte-americanas (1,5%) e três vezes as argentinas (5%).

{kind=link}

A combinação de baixa dívida externa e elevadas reservas resulta em cobertura de 54,5% da dívida externa pelas reservas. Esse indicador posiciona o Brasil em terceiro lugar mundial em proteção contra crises externas, atrás apenas de China (65,5%) e Índia (84,2%). Estados Unidos apresentam cobertura de 1,6%, Argentina de 7,7% e Turquia de 14,5%.

Esses fatores mitigam substancialmente as preocupações relacionadas ao resultado nominal elevado.

O resultado primário, que exclui despesas com juros, apresenta perspectivas favoráveis. O país caminha para alcançar superávits primários consistentes, sinalizando equilíbrio nas contas públicas. O ministro da Fazenda, Fernando Haddad, tem entregado resultados nessa direção, consolidando a política fiscal do governo Lula.

Os indicadores sociais complementam o quadro positivo. Em 2024, o Brasil alcançou recordes históricos em renda média, redução da desigualdade e combate à pobreza. A renda per capita cresceu 25% entre 2021 e 2024, atingindo R$ 2.015, o maior valor já registrado. A extrema pobreza recuou para 4,8%, patamar inédito. O índice de Gini, que mede desigualdade, caiu 7% no período, chegando ao menor nível da série histórica.

Diversos indicadores macroeconômicos confirmam o desempenho favorável em comparações internacionais.

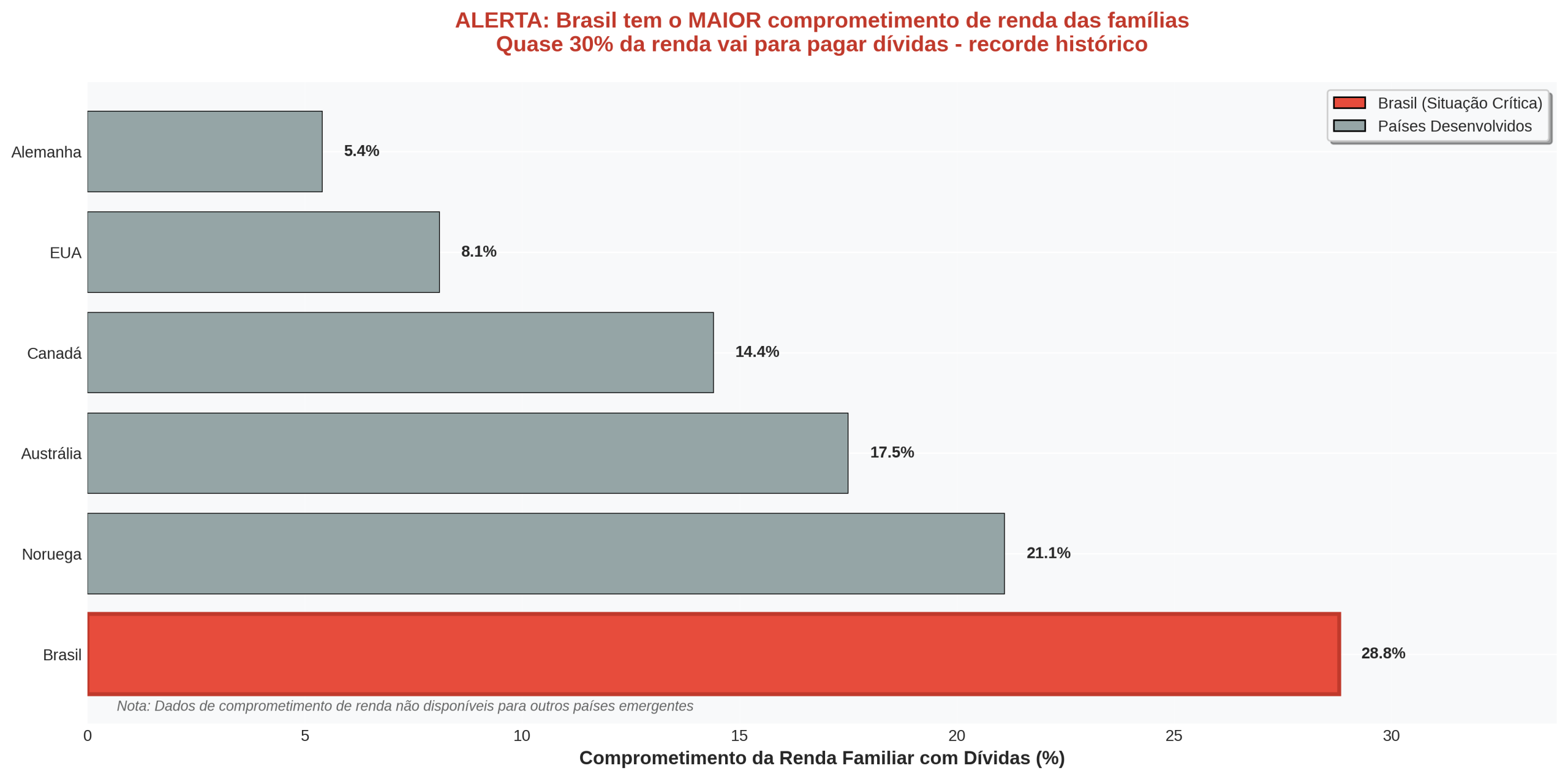

Contudo, um indicador específico representa ameaça concreta. O endividamento das famílias constitui o principal risco econômico capaz de comprometer a reeleição do presidente Lula e a estabilidade política nacional.

Tanto a evolução histórica recente quanto as comparações internacionais revelam níveis preocupantes neste aspecto da economia brasileira.

O comprometimento da renda com pagamento de dívidas atingiu 28,8% em outubro de 2025, estabelecendo novo recorde histórico. Paralelamente, o endividamento total alcançou 49,1% da renda acumulada em 12 meses, o maior nível desde novembro de 2022. O Banco Central classifica essa situação como elevada e em trajetória ascendente, pressionada pelos juros altos e pela expansão de modalidades de crédito mais caras.

Esse percentual supera todos os países para os quais existem dados disponíveis.

{kind=link}

A inadimplência representa outro indicador interessante para entender o que se passa na economia popular.

Inadimplência mede o percentual de dívidas atrasadas há mais de 90 dias. O Banco Central calcula essa taxa dividindo o valor total dos empréstimos vencidos há pelo menos três meses pelo valor total de empréstimos concedidos. Quando alguém deixa de pagar uma prestação do cartão de crédito, do financiamento do carro ou do empréstimo pessoal por mais de 90 dias, essa dívida entra na estatística.

Esse indicador funciona como termômetro da saúde financeira. Taxas elevadas sinalizam que muitas pessoas não conseguem honrar seus compromissos, indicando estresse econômico generalizado.

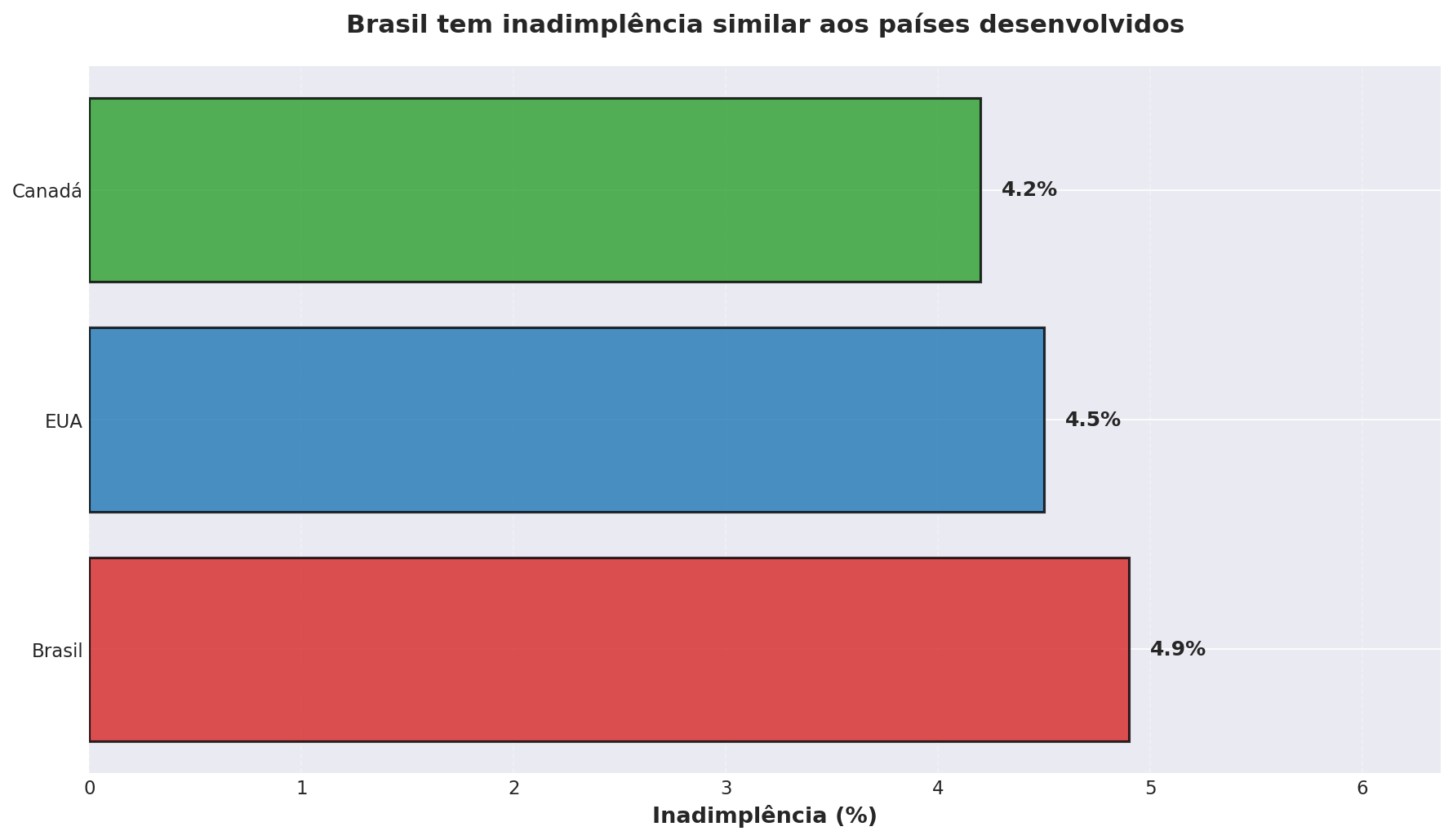

No Brasil, a inadimplência alcançou 4,9% em outubro de 2025, o maior índice desde fevereiro de 2013 e recorde da série histórica iniciada em 2011. No segmento de crédito livre para pessoas físicas, atingiu 6,7%, nível considerado crítico.

A comparação internacional revela, porém, que o percentual de inadimplência no Brasil não é o problema.

Nos Estados Unidos, a taxa agregada atingiu 4,5% no terceiro trimestre de 2025, segundo o Federal Reserve Bank de Nova York. A inadimplência de cartão de crédito norte-americana alcançou 7,05%, ligeiramente superior à brasileira.

{kind=link}

Portanto, contrariando percepções comuns, a inadimplência brasileira não destoa significativamente dos padrões internacionais. Brasil e Estados Unidos apresentam taxas similares, ambas em torno de 4-5%.

O verdadeiro problema não reside na inadimplência em si, mas na combinação explosiva de juros estratosféricos e comprometimento recorde da renda. As famílias brasileiras pagam juros três a oito vezes maiores que as norte-americanas, comprometem 28,8% da renda com dívidas (contra 8,1% nos EUA), mas apresentam inadimplência similar. Isso demonstra esforço extraordinário para honrar compromissos financeiros em condições extremamente adversas.

Os juros bancários representam o núcleo do problema. Quando um consumidor utiliza crédito, seja através de empréstimos pessoais, cartão de crédito ou cheque especial, paga juros sobre o valor utilizado. Essas taxas representam o custo do dinheiro emprestado e são expressas em percentual anual.

O rotativo do cartão merece atenção especial. Trata-se de uma modalidade acionada automaticamente quando o consumidor não paga o valor total da fatura no vencimento. O banco financia a diferença, cobrando juros sobre esse saldo devedor.

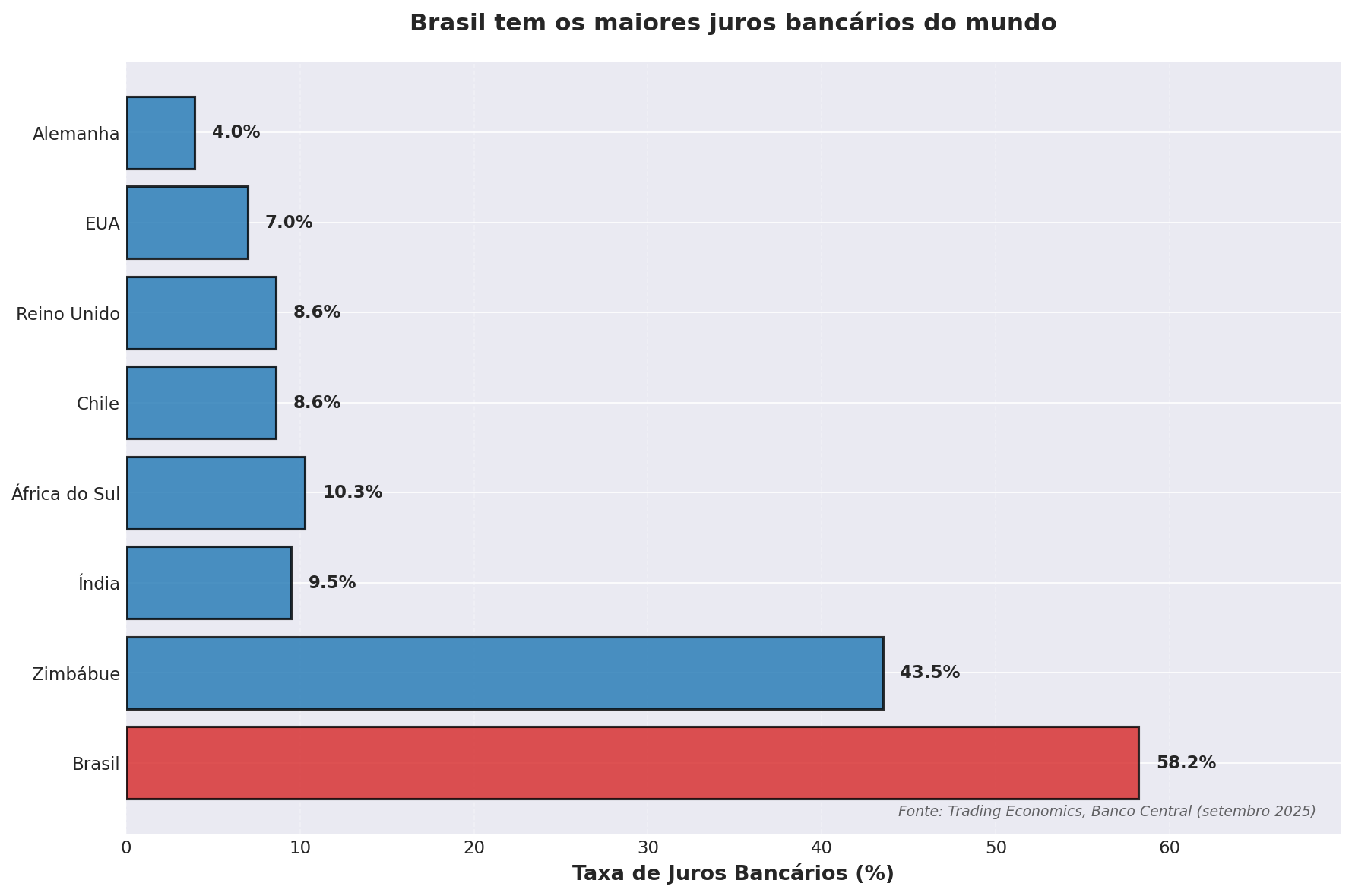

Os números brasileiros chocam em qualquer comparação. As taxas médias atingiram 45,3% ao ano (acumulado de 12 meses até outubro de 2025), o patamar mais elevado em oito anos. Para pessoas físicas, alcançaram 58,7% ao ano. No rotativo do cartão, 439,8% ao ano. No cheque especial, 139,3% ao ano.

O Brasil lidera isoladamente o ranking mundial. A taxa de 58,2% ao ano (setembro de 2025) coloca o país em primeiro lugar absoluto entre todas as nações com dados disponíveis. A segunda posição pertence ao Zimbábue, com 43,5% ao ano.

A distância em relação aos demais países é abissal. As taxas brasileiras são 8,3 vezes maiores que as norte-americanas (7,0% ao ano), 6,7 vezes maiores que as britânicas (8,6% ao ano) e 13,4 vezes maiores que as alemãs (3,95% ao ano). Mesmo comparado a emergentes como Índia (9,5%), África do Sul (10,3%) e Chile (8,6%), o Brasil cobra valores seis vezes superiores à média.

{kind=link}

No segmento de cartões de crédito, a situação é ainda mais grave. Nos Estados Unidos, a taxa média alcança 21,98% ao ano. No México, varia entre 40% e 60% ao ano. O rotativo brasileiro, com 439,8% ao ano, não encontra paralelo em nenhum país desenvolvido ou emergente, representando 20 vezes a taxa norte-americana.

Para dimensionar o impacto prático, considere um consumidor que deixa de pagar R$ 1.000 da fatura. Em um ano, sem fazer nenhum pagamento, essa dívida cresceria para R$ 5.398 no Brasil. Nos Estados Unidos, o mesmo valor se tornaria R$ 1.220. No México, entre R$ 1.400 e R$ 1.600.

Especialistas recomendam enfaticamente evitar o rotativo e quitar integralmente a fatura. Desde janeiro de 2024, o Conselho Monetário Nacional limita o valor total da dívida no rotativo a, no máximo, 100% da dívida original, excluindo o IOF. Mesmo com essa limitação, os custos permanecem proibitivos.

O governo federal implementou programas de renegociação, mas os resultados mostram-se insuficientes diante da magnitude do problema. Em 2026, seria estratégico intensificar esforços para reduzir o endividamento, incluindo negociações com o sistema bancário visando redução dos spreads.

O comprometimento crescente da renda representa drenagem de recursos que deveriam permanecer nos lares brasileiros. Apesar do crescimento de 25% na renda média em três anos e da queda do desemprego, parcela significativa e crescente desses ganhos é transferida para o sistema financeiro.

A raiz do problema está na política de juros. As taxas elevadas definidas pelo Banco Central se transmitem ao consumidor final, corroendo o poder de compra.

Configura-se um paradoxo. De um lado, avanços históricos em renda, combate à pobreza e redução da desigualdade. De outro, endividamento recorde, com quase 30% da renda comprometida com pagamento de dívidas a juros que chegam a 440% ao ano no rotativo.

Esse quadro exige ação governamental urgente. Trata-se de problema capaz de reverter os avanços sociais conquistados e comprometer a estabilidade política do país.