A Secretaria de Política Econômica do Ministério da Fazenda divulgou nesta semana o “Balanço macrofiscal de 2025 e perspectivas para 2026”, documento que deveria ser leitura obrigatória para todos os que opinam diariamente sobre as contas públicas brasileiras — sobretudo os que preferem o catastrofismo à análise.

O relatório desmonta, com dados e séries históricas, a narrativa de descontrole fiscal que alimentou a escalada dos juros e a volatilidade do câmbio nos últimos meses.

Os números são eloquentes e merecem ser confrontados com a retórica predominante no mercado financeiro.

{kind=link}

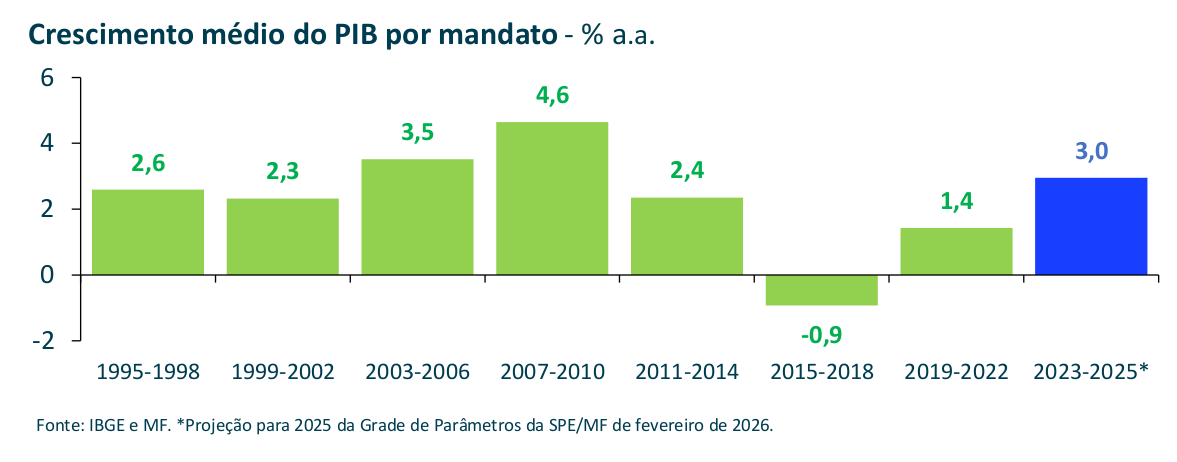

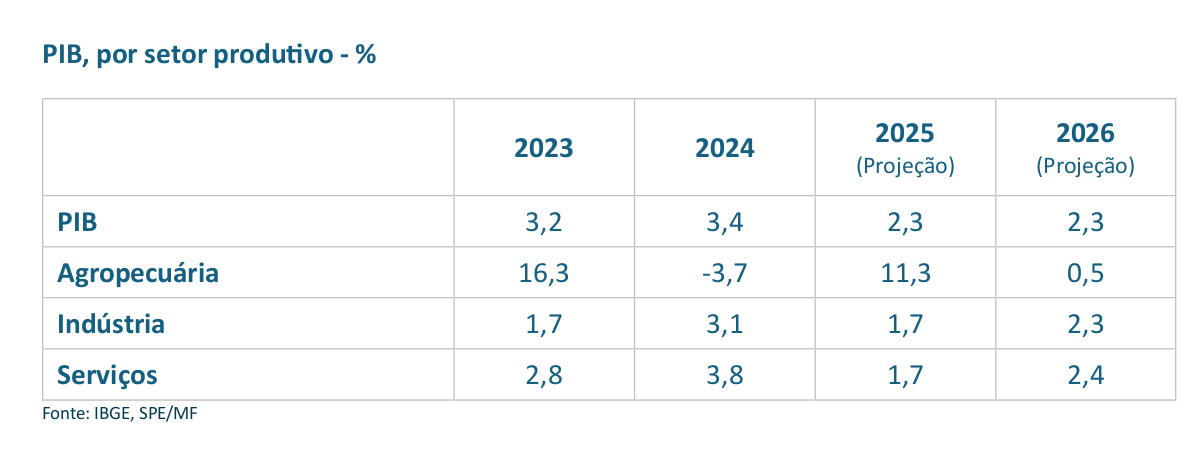

Do lado macroeconômico, o balanço é difícil de contestar. O crescimento médio do PIB nos três primeiros anos do governo foi de 3,0% ao ano, contra 0,3% no quadriênio Bolsonaro e desempenho negativo no período Dilma 2/Temer. Para 2026, a SPE projeta expansão de 2,3%, com maior contribuição da indústria e dos serviços após a safra recorde de 2025.

No cenário externo, a economia mundial mostrou resiliência inesperada em 2025, sustentada pela antecipação de fluxos comerciais diante das novas tarifas, pela expansão dos investimentos em inteligência artificial e pelo avanço da desinflação global. Para 2026, projeta-se ritmo semelhante, com leve aceleração nas economias avançadas e desaceleração moderada nas emergentes — embora riscos geopolíticos e comerciais sigam elevados.

{kind=link}

No Brasil, a surpresa positiva de 2025 veio da agropecuária e da indústria extrativa, que compensaram a desaceleração dos setores mais sensíveis ao ciclo de juros. Para 2026, o relatório projeta crescimento de 0,5% na agropecuária após a safra recorde, mas recuperação da indústria de transformação e da construção, impulsionadas pelo Programa Move Brasil e pelo Reforma Casa Brasil.

{kind=link}

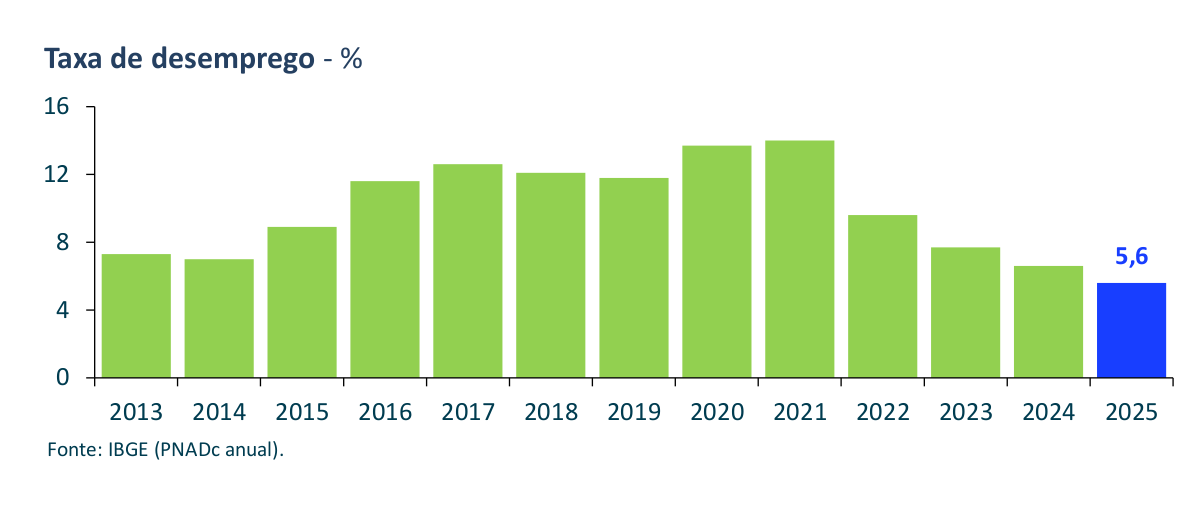

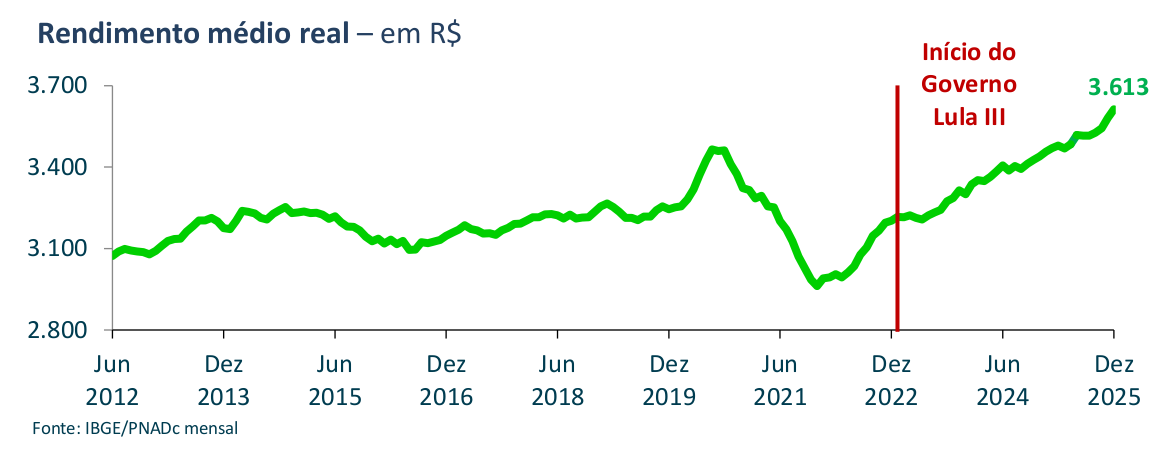

O mercado de trabalho seguiu resiliente mesmo sob política monetária restritiva. A taxa de desemprego caiu ao menor patamar já registrado, acompanhada de queda expressiva da informalidade e da subutilização. A política de valorização do salário mínimo elevou o rendimento médio real a nível recorde, fortalecendo a massa salarial e sustentando o consumo das famílias.

{kind=link}

A combinação entre mercado de trabalho aquecido e fortalecimento das transferências de renda produziu redução consistente da desigualdade. O índice de Gini atingiu o menor patamar da série histórica, as taxas de pobreza e extrema pobreza recuaram a mínimos recordes, e o Brasil voltou a sair do mapa da fome.

{kind=link}

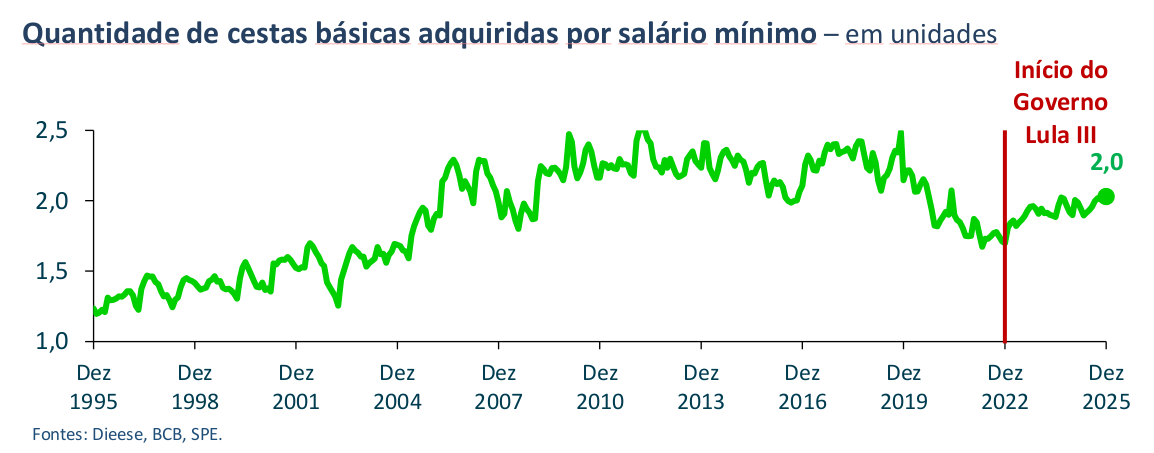

Em termos de poder de compra, a quantidade de cestas básicas adquiridas por salário mínimo atingiu 2,0 unidades em dezembro de 2025, revertendo a perda registrada nos anos anteriores. De 2023 a 2025, a inflação de alimentos ficou significativamente abaixo do crescimento do rendimento dos estratos mais pobres.

{kind=link}

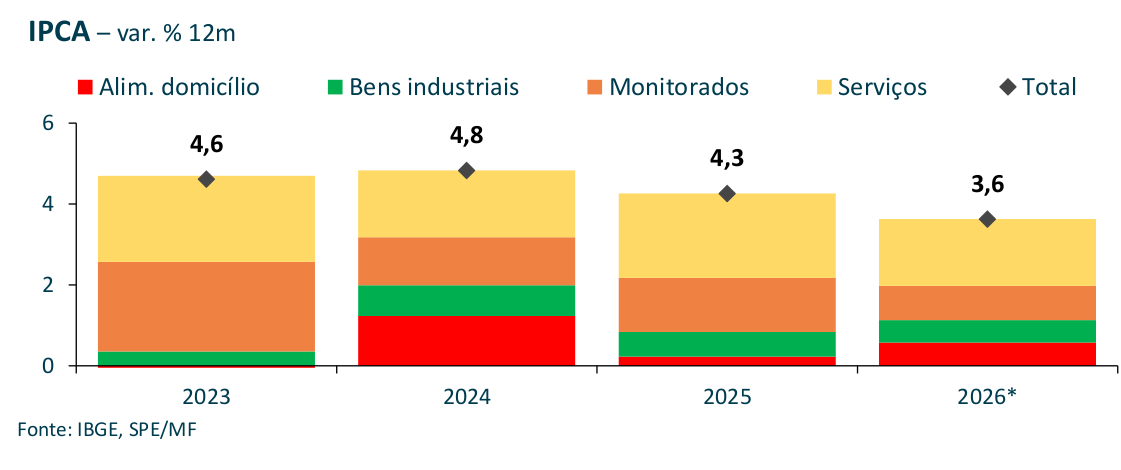

A inflação medida pelo IPCA recuou de 4,8% em 2024 para 4,3% em 2025, voltando ao intervalo da meta. Para 2026, a SPE projeta nova queda, para 3,6%, beneficiada pelo excesso de oferta global de bens e combustíveis, pelo enfraquecimento do dólar e pelos efeitos defasados da política monetária.

{kind=link}

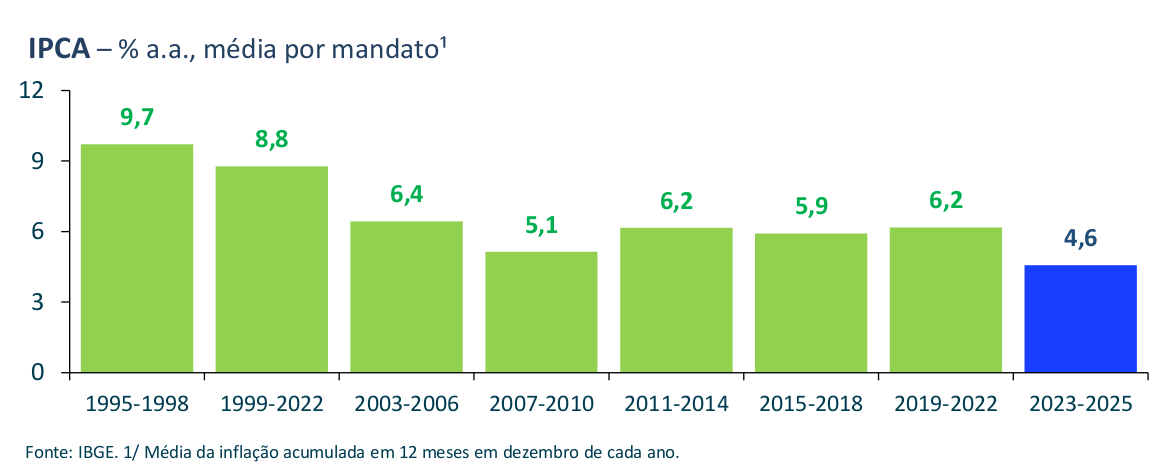

Na comparação por mandatos, a inflação média do período 2023-2025 é inferior à de todos os quadriênios anteriores desde 1995. É um dado que costuma passar despercebido no debate público, onde o governo é frequentemente acusado de irresponsabilidade macroeconômica.

{kind=link}

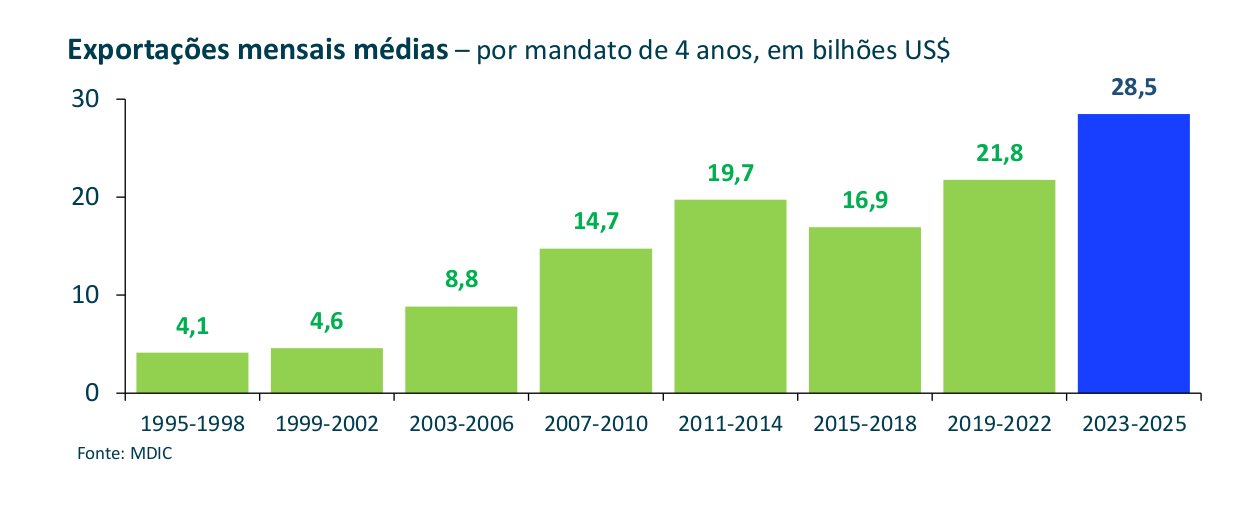

No setor externo, o Brasil registrou recordes de exportações e de corrente de comércio, com expansão tanto de commodities quanto de manufaturas. A média mensal de exportações no período 2023-2025 alcançou US$ 28,5 bilhões, patamar sem precedentes.

{kind=link}

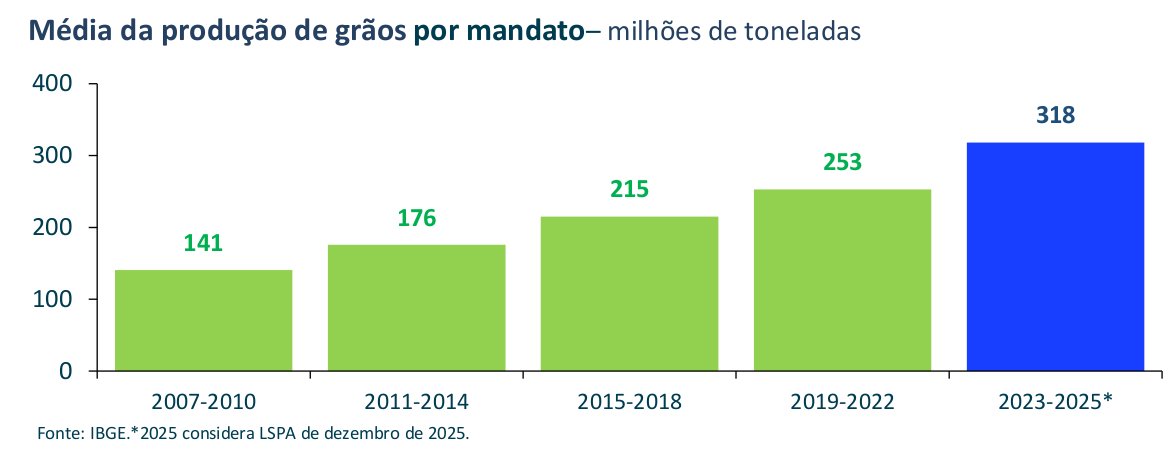

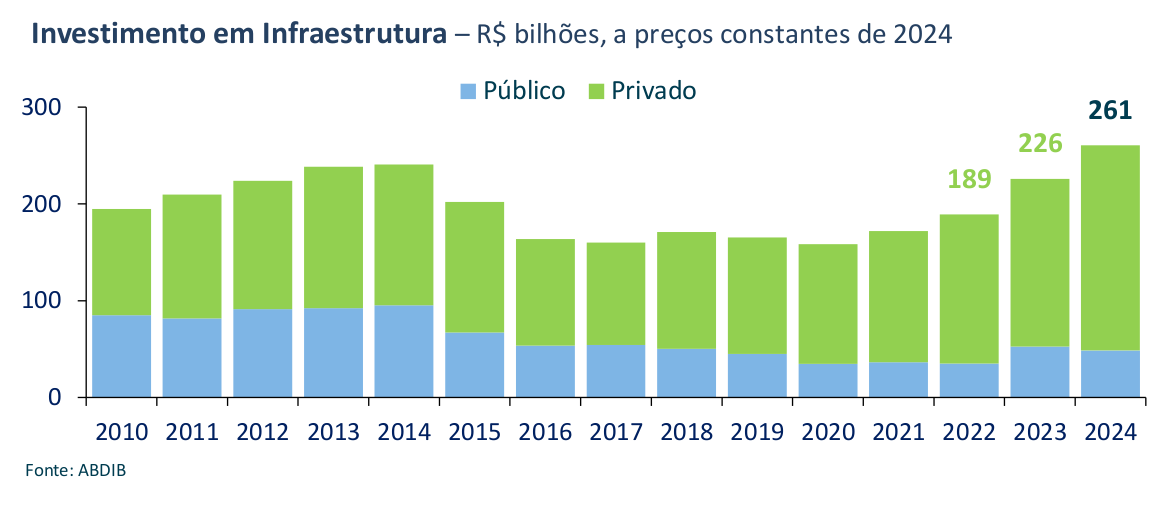

A produção de grãos também bateu recorde, sustentada pela ampliação do Plano Safra e do Pronaf. O investimento em infraestrutura atingiu patamar histórico, puxado sobretudo pelo setor privado e pelas emissões recordes de debêntures incentivadas.

{kind=link}

{kind=link}

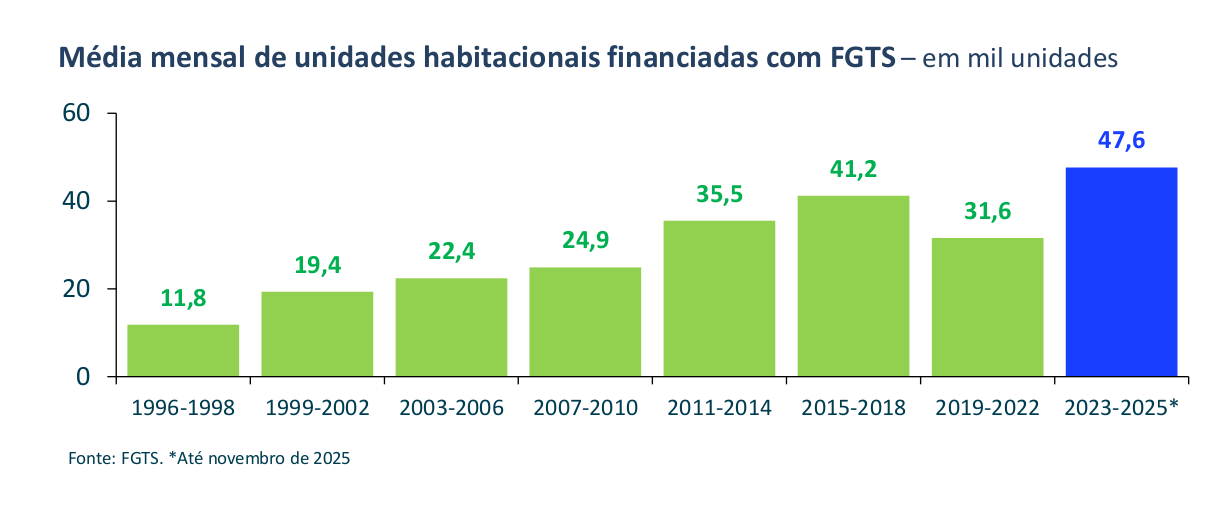

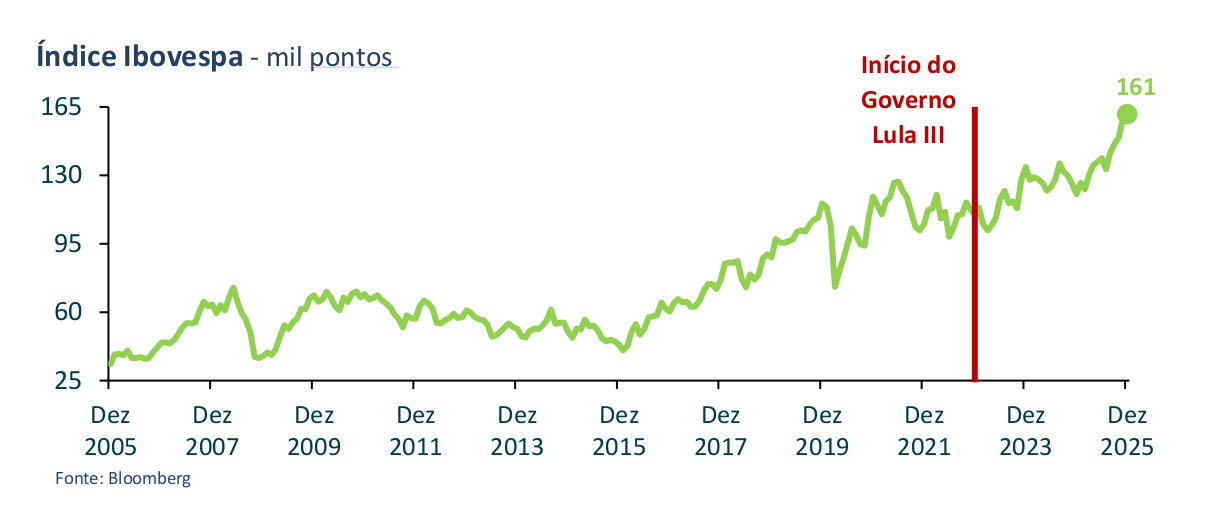

A retomada do Minha Casa Minha Vida levou o financiamento habitacional com recursos do FGTS a nível recorde. Todos esses indicadores se refletiram na valorização dos ativos financeiros domésticos, com o Ibovespa registrando sucessivos recordes históricos.

{kind=link}

Passemos agora ao capítulo fiscal — onde reside o maior contraste entre a narrativa dominante e os fatos.

{kind=link}

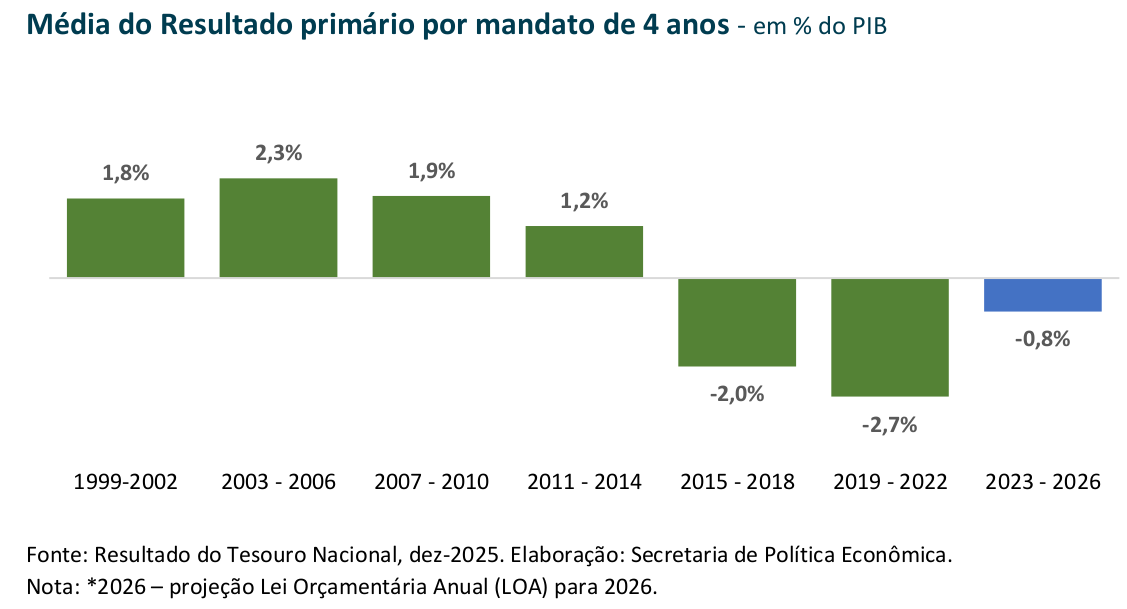

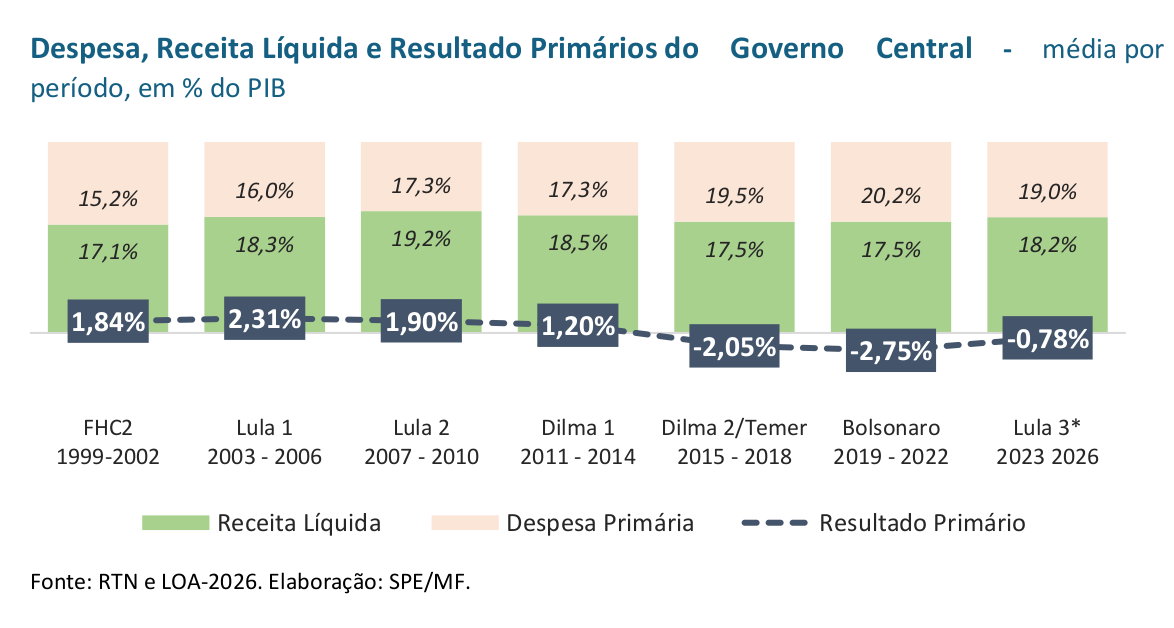

Comecemos pelo dado mais incômodo para os profetas do colapso: o déficit primário médio projetado para o quadriênio 2023-2026, de -0,81% do PIB, é o menor em muitos anos. O período Dilma 2/Temer entregou déficit médio de -2,0% do PIB; o governo Bolsonaro, -2,7%. É curioso que os mesmos analistas que exigem “credibilidade fiscal” raramente mencionem essas comparações.

{kind=link}

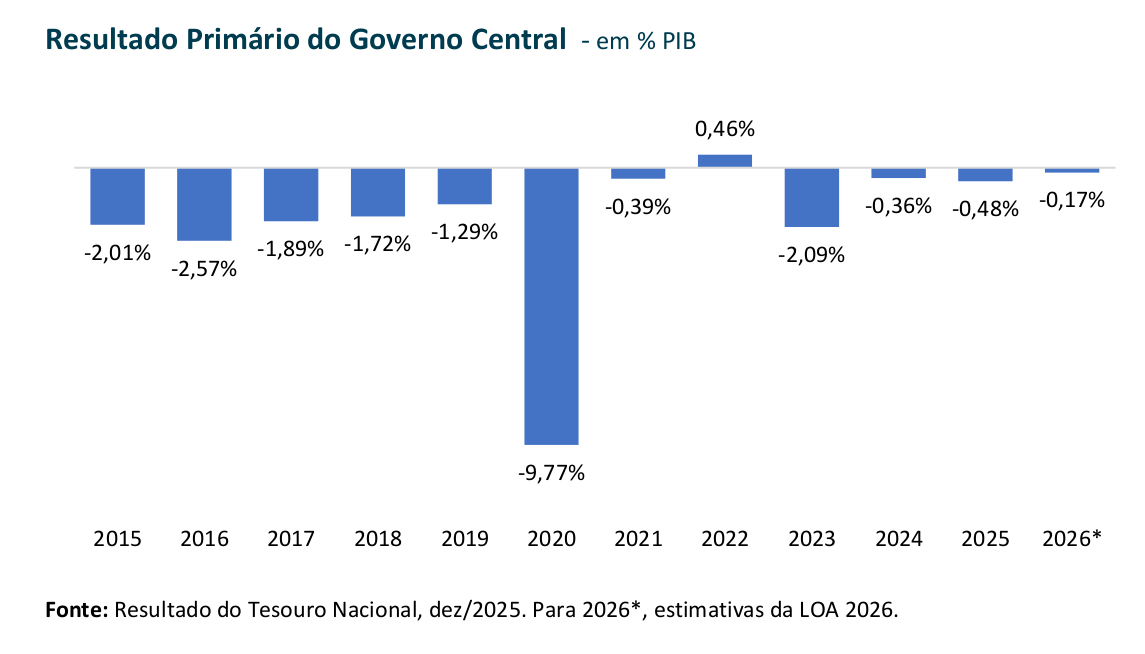

A evolução do resultado primário mostra trajetória clara de consolidação. O déficit de 2023, inflado pela PEC da Transição e pelo pagamento de precatórios acumulados, deu lugar a uma convergência consistente rumo ao equilíbrio, com perspectiva de superávit de 0,25% do PIB em 2026.

{kind=link}

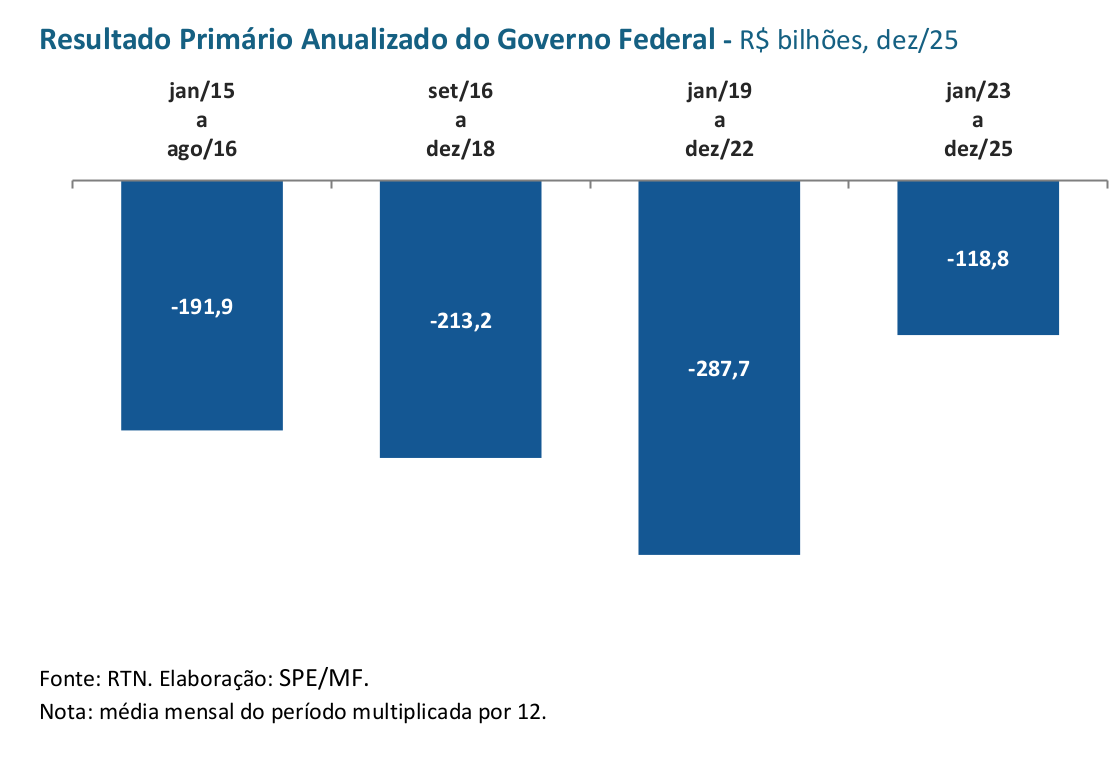

O resultado primário anualizado do ciclo atual é o menos deficitário dos últimos três ciclos de governo, evidenciando que os esforços de ampliação de receitas e controle de despesas vêm reduzindo o desbalanceamento orçamentário de forma gradual e consistente.

{kind=link}

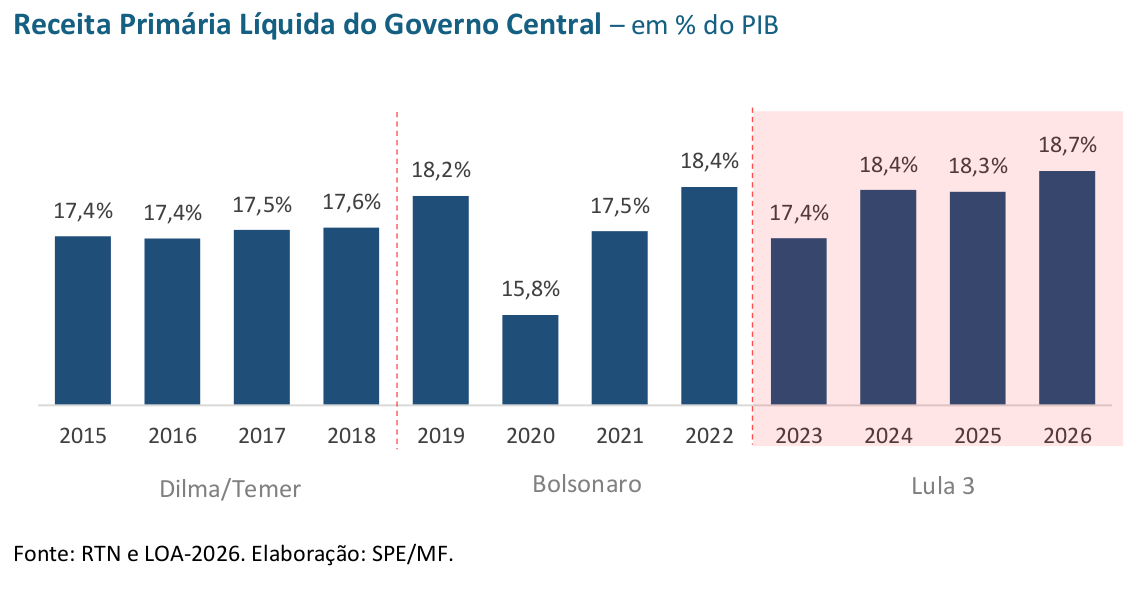

A receita líquida do Governo Central saiu de 17,4% do PIB em 2023 para projeção de 18,7% em 2026, fruto de recomposição consistente da base arrecadatória — erodida pelas desonerações eleitorais de 2022 e pela sangria da “Tese do Século”, cujas compensações tributárias acumularam R$ 764,5 bilhões desde 2019.

{kind=link}

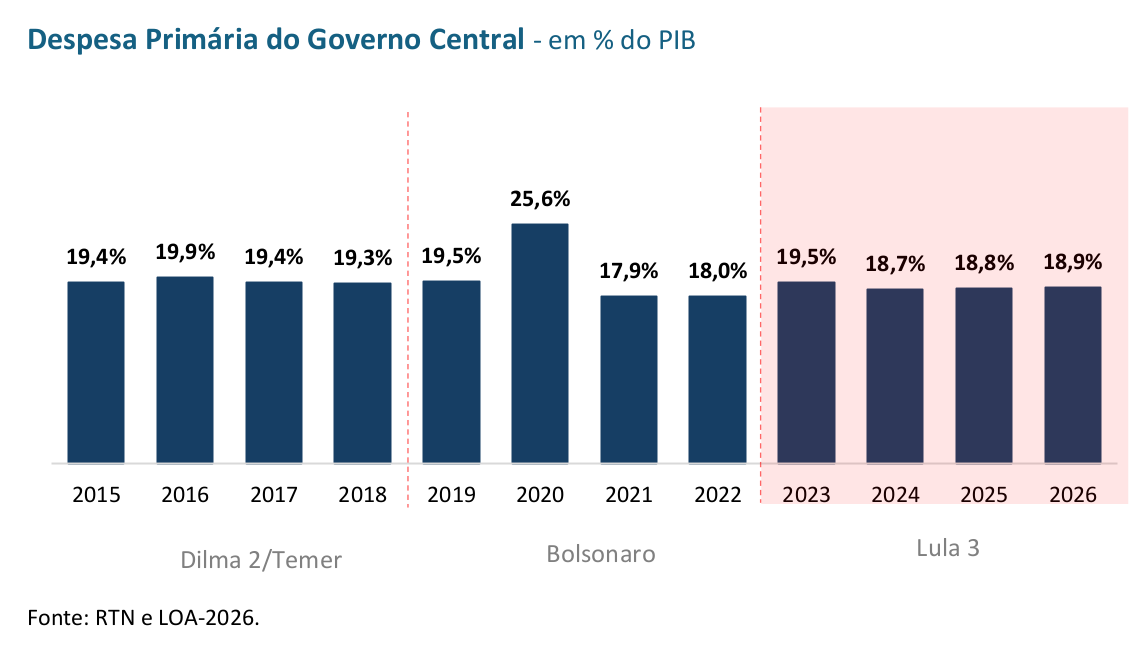

Enquanto isso, a despesa primária média do período Lula 3 ficará em torno de 19% do PIB, patamar inferior ao dos ciclos Dilma 2/Temer e Bolsonaro. O novo arcabouço fiscal tem sido efetivo no controle do gasto, mesmo tendo viabilizado a expansão de despesas sociais e investimentos.

{kind=link}

A síntese é clara: receita subindo, despesa controlada e resultado primário convergindo. É exatamente o que um processo de consolidação fiscal deveria produzir.

{kind=link}

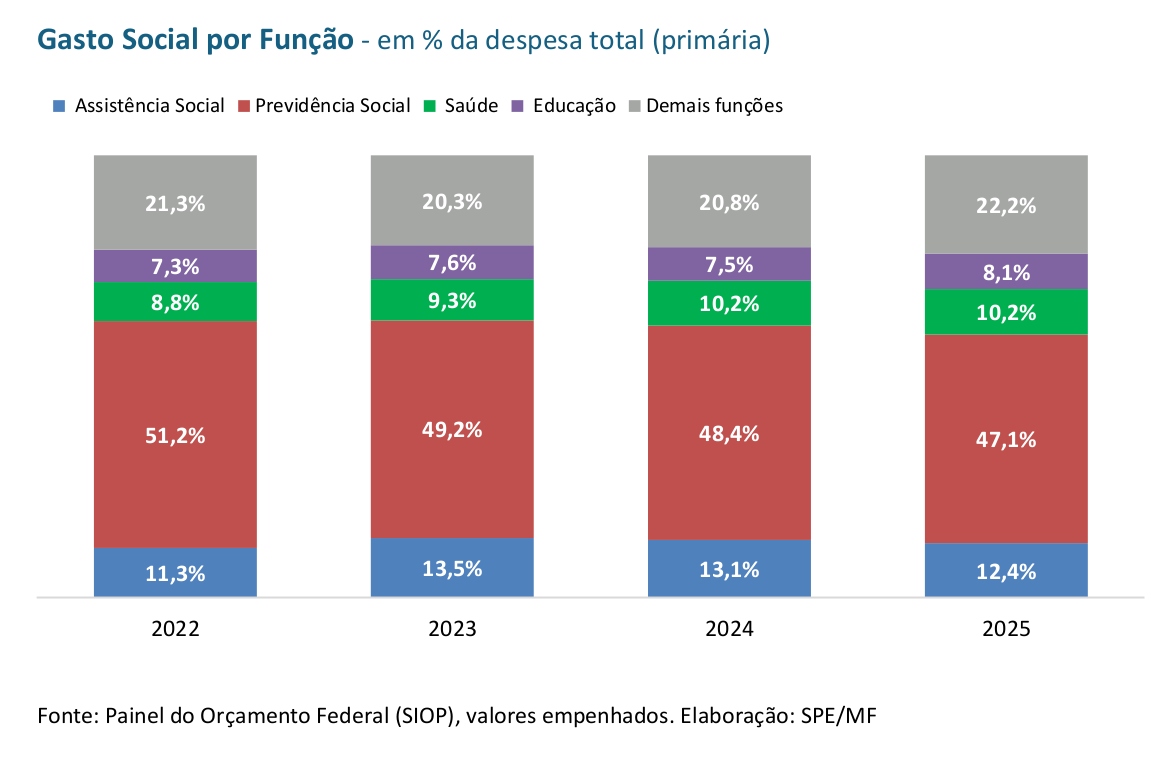

E tudo isso sem sacrificar a área social. As funções de assistência social, saúde e educação ganharam participação no total da despesa entre 2022 e 2025. Os gastos sociais cresceram à taxa mais elevada dos últimos três ciclos de governo, passando a representar 70% da despesa total.

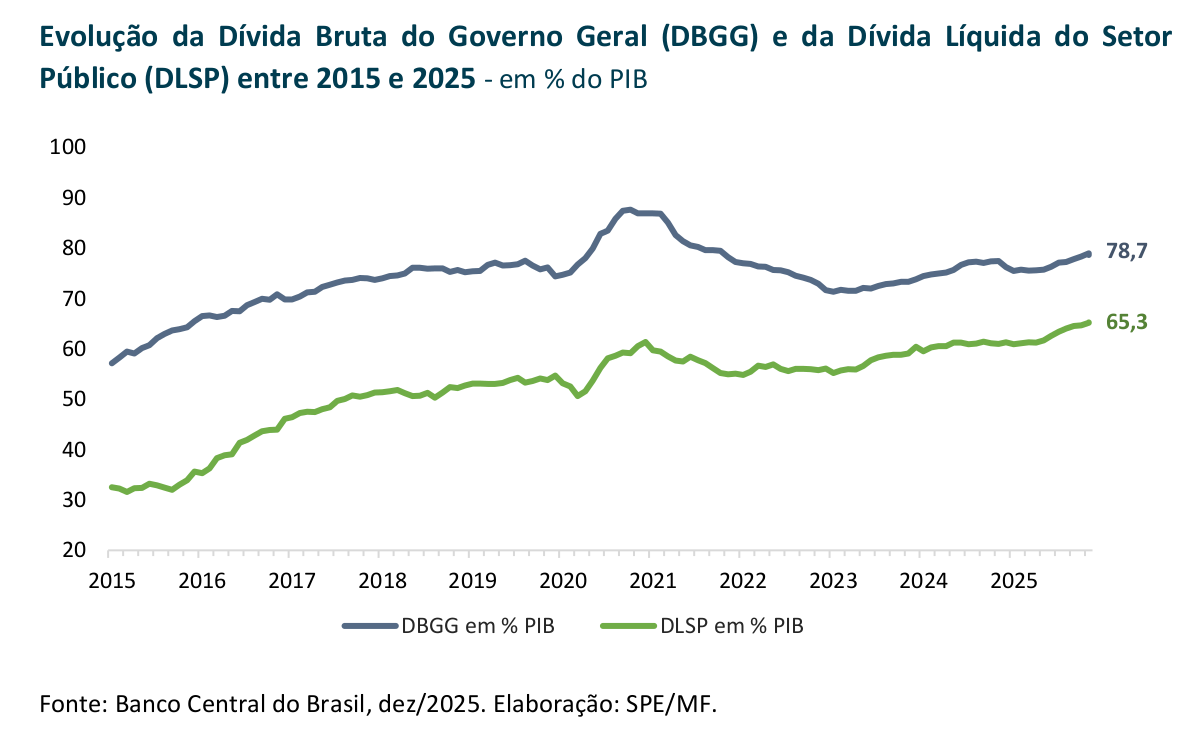

Mais revelador ainda é o que aconteceu com as projeções do próprio mercado para a dívida bruta. Em janeiro de 2023, o Prisma Fiscal projetava uma DBGG de 85% do PIB para dezembro de 2025. O resultado efetivo foi de 78,7%, mais de seis pontos percentuais abaixo do esperado. Se o mercado errou tão grosseiramente, caberia alguma humildade antes de decretar a insustentabilidade das contas públicas.

{kind=link}

Nada disso significa que os desafios sejam triviais — e o capítulo sobre a dívida bruta é o mais importante do relatório. Em 2025, a DBGG subiu 2,4 pontos percentuais em relação a 2024, chegando a 78,7% do PIB. O principal vilão dessa alta é o custo financeiro da própria dívida: os juros nominais, sozinhos, pressionaram a relação dívida/PIB em 8,9 pontos percentuais ao longo do ano. Se não houvesse nenhum fator compensatório, a dívida poderia ter saltado quase nove pontos do PIB em apenas doze meses. Não saltou porque o crescimento econômico absorveu boa parte desse impacto: como o PIB é o denominador da fração dívida/PIB, quanto mais a economia cresce, mais se dilui o peso do estoque da dívida — e esse efeito compensou 5,2 pontos percentuais na direção contrária.

A valorização do real frente ao dólar contribuiu com mais 0,5 ponto de redução. No saldo final, a dívida subiu os 2,4 pontos — mas o recado é claro: o principal fator de pressão sobre o endividamento não é o gasto público, e sim a política de juros elevados praticada pelo Banco Central. É uma dinâmica perversa em que os juros altos, supostamente prescritos para conter a dívida, são justamente o que mais a alimenta.

Há, porém, uma diferença fundamental entre reconhecer desafios reais e fabricar pânico. O terrorismo fiscal praticado por certos setores da imprensa e do mercado financeiro — que em janeiro de 2023 apostavam em uma dívida de 85% do PIB e agora se reposicionam sem autocrítica — serve para pressionar por juros mais altos, que por sua vez agravam o custo da dívida, criando a profecia que se autorrealiza.

A pressão das despesas previdenciárias e do BPC, cujas projeções de crescimento real até 2035 são expressivas, constitui o nó estrutural que nenhum governo poderá ignorar. Mas enfrentar esse desafio exige debate sério, não histeria — e exige, sobretudo, que os mesmos que cobram austeridade reconheçam que a Selic a dois dígitos é hoje a maior ameaça à sustentabilidade da dívida brasileira.

Se os arautos do colapso fiscal tivessem o mesmo rigor com suas próprias previsões, o debate econômico brasileiro seria consideravelmente mais produtivo.

Como escreveu Machado de Assis, “o maior pecado, depois do pecado, é a publicação do pecado” — mas, no caso do mercado financeiro brasileiro, o maior pecado parece ser nunca publicar os próprios erros de projeção.

Baixar a íntegra do Boletim Macrofiscal Fevereiro de 2026.