O Brasil encerrou 2025 com déficit primário de 0,43% do PIB.

É um bom número, que situa o país entre as economias mais bem posicionadas do mundo nesse indicador.

O resultado primário mede o que o governo arrecada menos o que gasta, excluídos os juros da dívida. É a medida mais direta da disciplina fiscal corrente.

Em 2024, último ano com dados consolidados (não deve ter mudado muito em 2025), as grandes economias registraram os seguintes déficits primários: Estados Unidos, 3,6% do PIB; França, 3,7%; China, 6,6%; Índia, 2,9%; México, 2,6%; Reino Unido, 2,1%; Alemanha, 1,8%; África do Sul, 1,9%.

O Brasil, com 0,4% do PIB em 2024 e 0,43% em 2025, ficou melhor do que todos esses países.

Entre as grandes economias, apenas o Japão e o Canadá ficaram em patamar semelhante ao brasileiro.

A Itália registrou pequeno superávit primário — exceção no grupo do G7. Em compensação, carrega uma dívida bruta equivalente a cerca de 140% do PIB, enquanto o Brasil mantém esse indicador em patamar significativamente inferior.

O resultado de 2025 é praticamente igual ao de 2024. É melhor do que 2023, quando o déficit primário chegou a 2,28% do PIB. O contraste com 2020 é ainda mais expressivo: naquele ano, no auge da pandemia, o déficit primário atingiu 9,24% do PIB.

A maioria das grandes economias ainda não voltou, em 2025, ao patamar fiscal pré-pandemia. O Brasil já voltou — e o fez mais rápido do que a média.

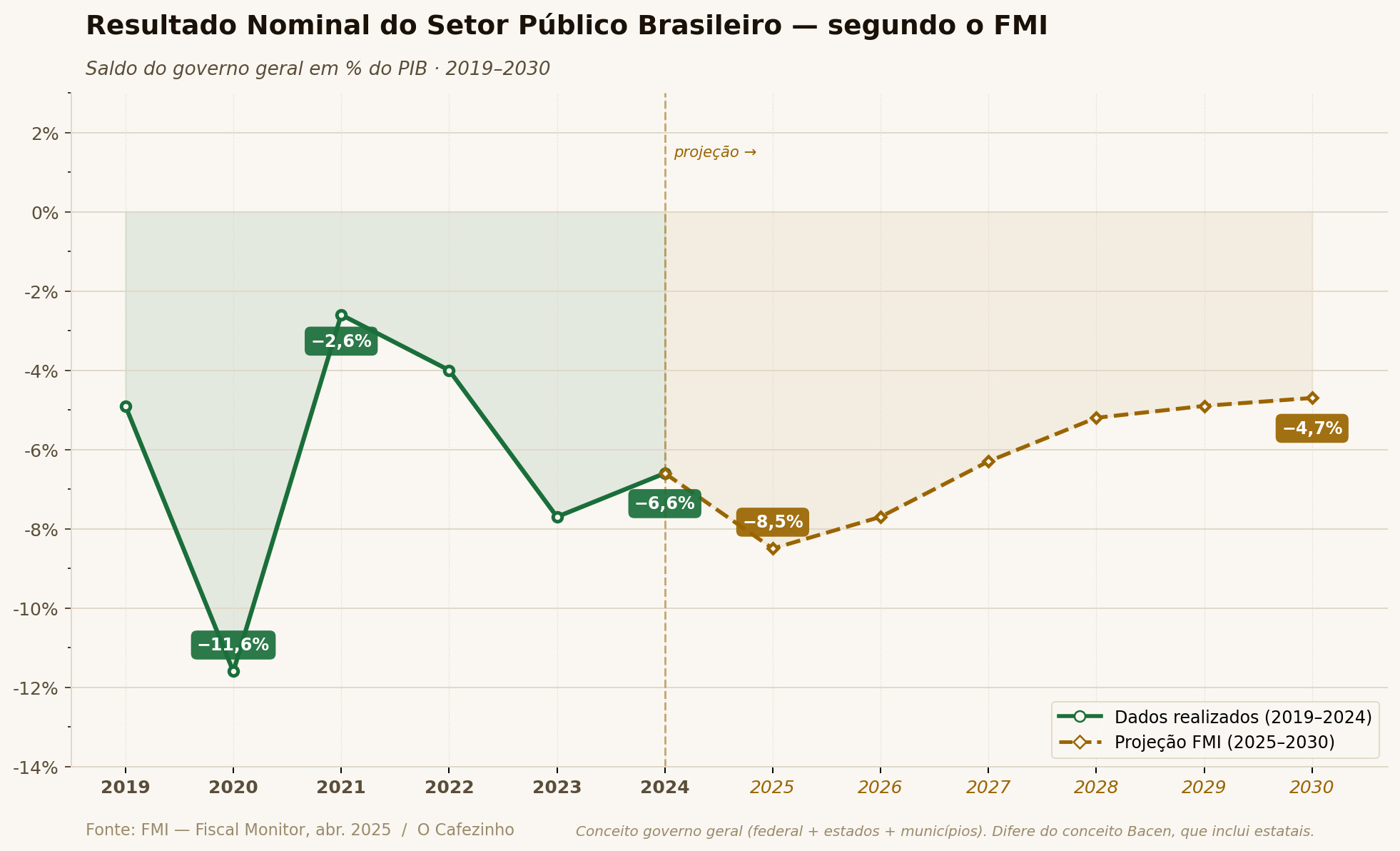

Mas o déficit nominal brasileiro em 2024 foi de 8,45% do PIB. É um número alto, e é esse número que alimenta os diagnósticos mais sombrios.

A diferença entre o primário e o nominal são os juros da dívida pública. Em 2024 e 2025, o serviço da dívida consumiu entre seis e sete pontos percentuais do PIB.

Esse custo é consequência direta da taxa Selic, mantida em patamar elevado para conter a inflação. Não é uma decisão de gasto do Executivo — é uma variável de política monetária controlada pelo Banco Central.

Para comparar os déficits nominais no plano internacional é preciso considerar que países de moeda de reserva pagam juros reais estruturalmente menores. O déficit nominal americano em 2024 foi de 7,3% do PIB; o britânico, 5,7%; o francês, 5,8%. O Brasil, com 8,45%, paga mais caro pelo mesmo endividamento relativo porque o custo do dinheiro em sua moeda é estruturalmente mais alto.

O componente extraordinário do déficit nominal brasileiro não é o gasto primário — que está controlado. É o juro real mais alto do mundo entre grandes economias.

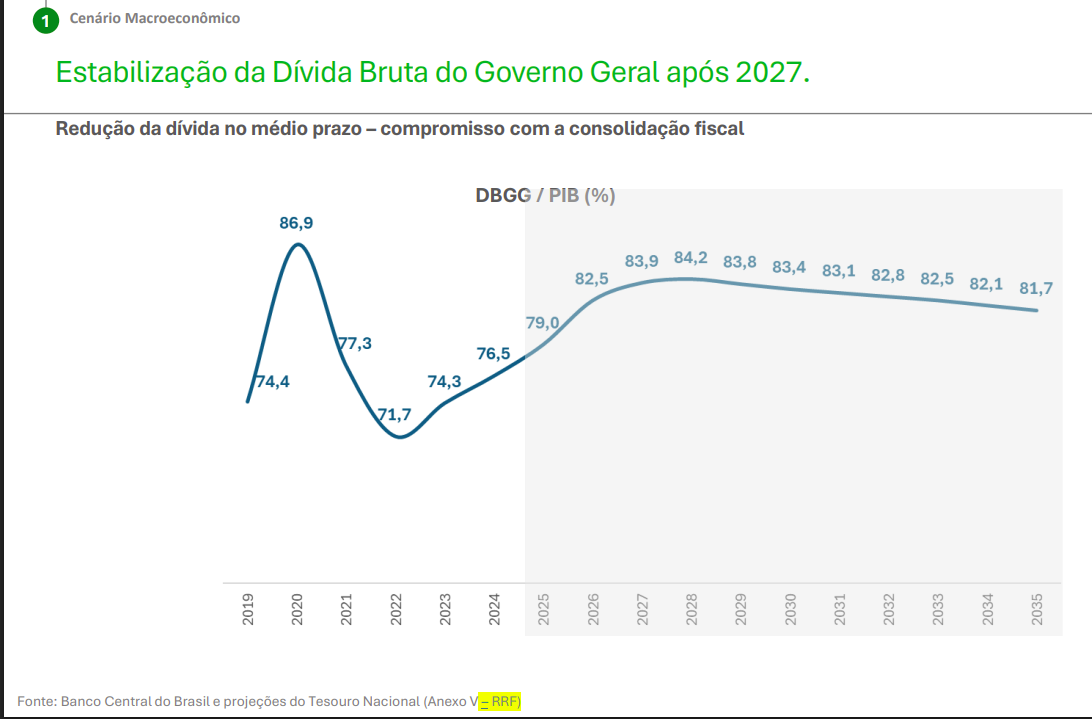

A dívida bruta exige o mesmo olhar contextualizado. O Tesouro Nacional projeta estabilização já em 2027, pico em 2028 e queda gradual até 81,7% do PIB em 2035.

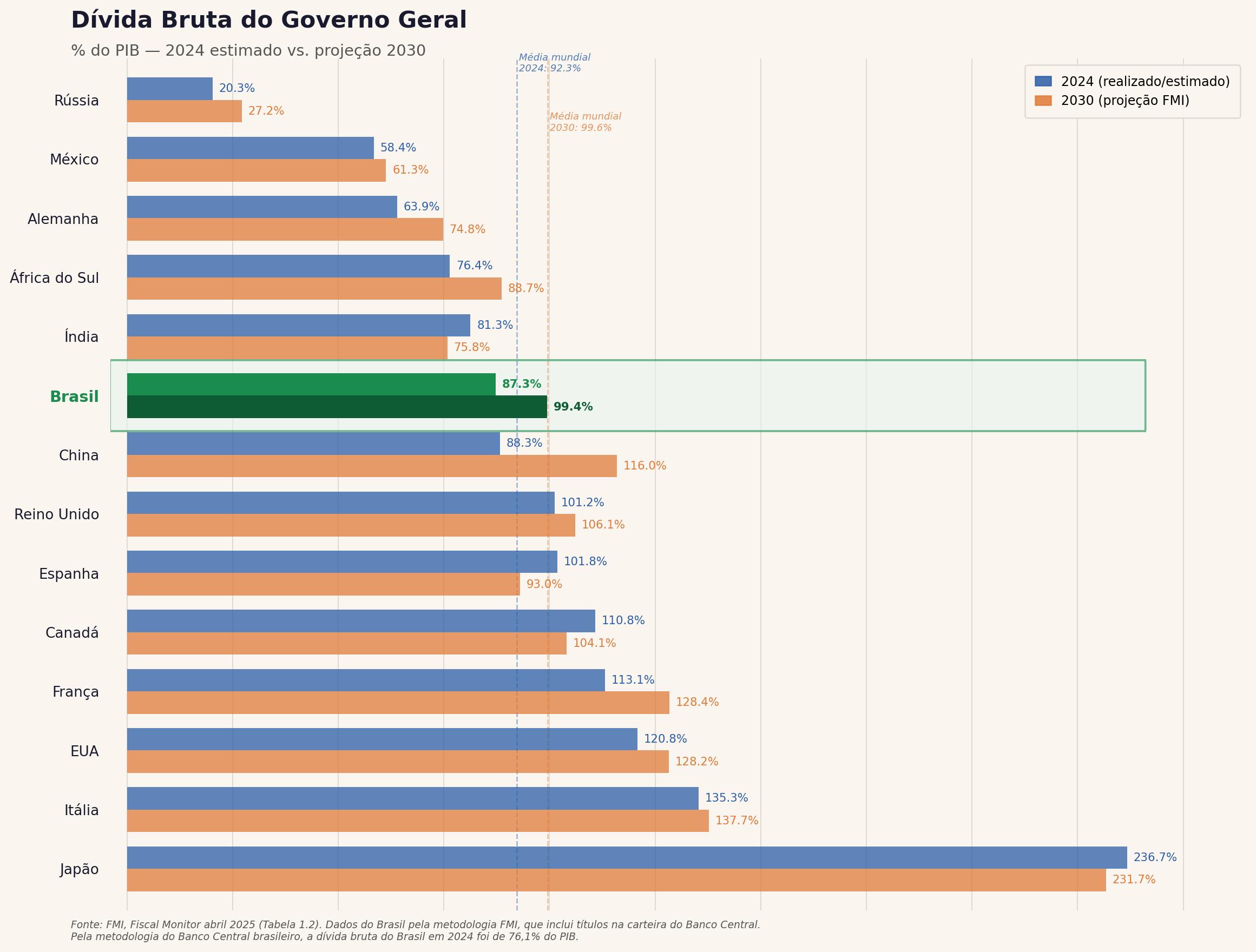

O FMI, no Fiscal Monitor de abril de 2025, tem visão mais pessimista: estima que a dívida bruta brasileira chegará a 99,4% do PIB em 2030 — mas projeta, para esse mesmo ano, média mundial de dívida bruta de 99,6% do PIB, o que colocaria o Brasil exatamente no patamar mediano global.

Para o déficit nominal, o FMI projeta que o Brasil sairá de -8,5% do PIB em 2025 para -4,7% em 2030, à medida que o ciclo de juros se normalizar. A trajetória é de melhora consistente — não de agravamento.

A comparação internacional da dívida bruta desfaz qualquer pretensão de excepcionalidade negativa. O Japão carrega 237% do PIB; os Estados Unidos, 121%; a Itália, 135%; a França, 113%.

A China já ultrapassa 88% do PIB na definição mais estreita do FMI, com projeção de 116% em 2030 — avanço de 28 pontos percentuais em seis anos. O Brasil, com projeção de 99% em 2030 pela mesma fonte, cresce menos e parte de patamar menor.

O ajuste brasileiro tem sido gradual — e essa escolha importa. A Argentina testou o caminho oposto em 2023 e 2024, com contração fiscal abrupta que derrubou o PIB nominal e piorou, no curto prazo, a própria relação dívida/PIB que pretendia corrigir.

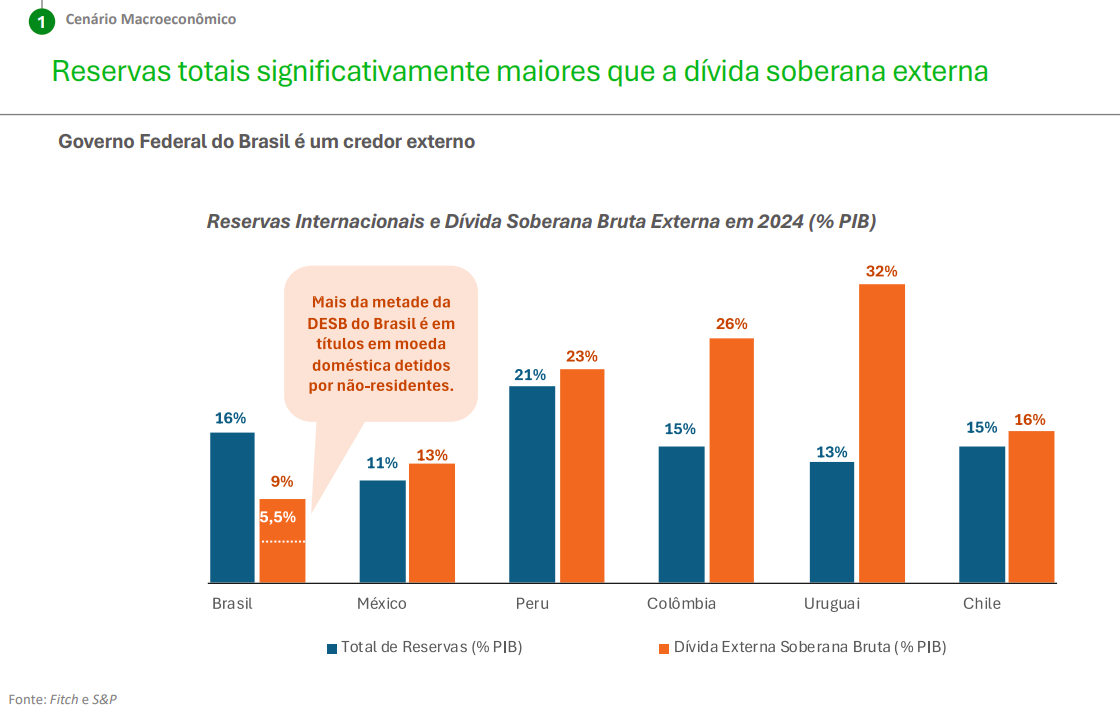

A posição externa é o dado mais ignorado neste debate. As reservas internacionais equivalem a cerca de 16% do PIB; a dívida soberana externa, a aproximadamente 9% do PIB. O Brasil é, na prática, um credor externo líquido.

Essa condição é rara entre emergentes de porte semelhante. O Vietnã tem dívida externa total de 27,9% do PIB; a Indonésia, 30,4%; a Turquia, 38,2%; a Coreia do Sul, 35,9%. Todos estão mais expostos a choques externos do que o Brasil.

Entre os vizinhos latino-americanos, a assimetria é ainda maior. México, Colômbia, Uruguai, Peru e Chile acumulam mais dívida soberana externa do que reservas disponíveis — todos são mais vulneráveis do que o Brasil a uma reversão do humor dos mercados internacionais.

Há um paradoxo irônico na percepção dominante. O Brasil tem resultado primário melhor do que os Estados Unidos, a França, a China, a Índia, o México e o Reino Unido — e é credor externo líquido enquanto a maioria dos seus vizinhos não é.

O problema fiscal brasileiro, contudo, existe. Os juros nominais são um fardo estrutural pesado; a composição do gasto público tem distorções que precisam ser enfrentadas no longo prazo. Mas o diagnóstico de colapso iminente não encontra amparo nos dados.

O Brasil não está consertado. Mas está, com toda evidência, se consertando — e em ritmo que o contexto internacional só pode reconhecer como sólido.

![]()

Marco Paulo Valeriano de Brito

21/02/2026

CONCERTAR PARA NÃO TERMOS QUE VIVER CONSERTANDO

O Brasil precisa é de concerto e não só de conserto!

Não vou escrever sobre economia, pois não sou economista.

A preocupação que tenho é com a nossa representação parlamentar, federal, estadual e municipal.

Senadores, deputados federais e estaduais e vereadores eleitos vão para seus respectivos Parlamentos brincar e brigar como se fossem crianças ou adolescentes.

Pouquíssimos compreendem um mínino sobre os problemas brasileiros e como consertá-los, sobretudo, a partir da Educação, que a maioria desses parlamentares parecem não ter.

Não há saídas para o Brasil se desenvolver com sustentabilidade sem antes realizarmos uma profunda concertação na política nacional, estrutura partidária, limitação ao número de partidos políticos, numa reforma profunda da nossa estrutura representativa indireta.

O texto do Miguel do Rosário, publicado aqui no Cafezinho, demonstra parte da nossa realidade econômica, em redação de fácil entendimento, contudo, há um projeto permanente de inviabilização do Brasil, por parte de suas oligarquias e elites conservadoras, que as mídias porta-vozes reverberam e estimulam a sensação permanente de que nosso país tem uma crise insolvente permanente e que o caos está sempre iminente.

O Brasil tem o potencial de sua gente e de suas riquezas naturais e o que nos paralisa são as obtusas classes dominantes que insistem em dirigir o país em marcha-a-ré, no intuito de se manterem no poder, no controle, explorando o povo brasileiro e obtendo o maior lucro possível nas especulações do rentismo.

Marco Paulo Valeriano de Brito

Enfermeiro-Sanitarista, Professor e Gestor Público

NOTA: texto republicado com revisão ortográfica feita pelo autor.

Marco Paulo Valeriano de Brito

21/02/2026

CONCERTAR PARA NÃO TERMOS QUE VIVER CONSERTANDO

O Brasil precisa é de concerto e não só de conserto!

Não vou escrever sobre economia, pois não sou economista.

A preocupação que tenho é com a nossa representação parlamentar, federal, estadual e municipal.

Senadores, deputados federais e estaduais e vereadores eleitos vão para seus respectivos Parlamentos brincar e brigar como se fossem crianças ou adolescentes.

Pouquíssimos compreendem um mínino sobre os problemas brasileiros e como consertá-los, sobretudo, a partir da Educação, que a maioria desses parlamentares parecem não ter.

Não há saídas para o Brasil se desenvolver com sustentabilidade sem antes realizarmos uma profunda concertação na política nacional, estrutura partidária, limitação ao número de partidos políticos, numa reforma profunda da nossa estrutura representativa indireta.

O texto do Miguel do Rosário, publicado aqui no Cafezinho, demonstra parte da nossa realidade econômica, em redação de fácil entendimento, contudo, há um projeto permanente de inviabilização do Brasil, por parte de suas oligarquias e elites conservadoras, que as mídias porta-vozes reverberam e estimulam a sensação permanente de que nosso país tem um crise insolvente permanente e que o caos está sempre iminente.

O Brasil tem o potencial de sua gente e de suas riquezas naturais e o que nos paralisa são as obtusas classes dominantes que insistem em dirigir o país em marcha-a-ré, no intuito de se mantém no poder, no controle, explorando o povo brasileiro e obtendo o maior lucro possível nas especulações do rentismo.

Marco Paulo Valeriano de Brito

Enfermeiro-Sanitarista, Professor e Gestor Público

Galinzé

21/02/2026

Concordo…a situaçào é bem pior do que a midia diz.

Tiago Silva

20/02/2026

“O componente extraordinário do déficit nominal brasileiro não é o gasto primário — que está controlado. É o juro real mais alto do mundo entre grandes economias.”

A inflação está em torno de 5%, dolar caindo todo o ano de 2025 e a economia em desaceleração… por isso não há nenhuma justificativa para ter uma Taxa Selic maior que dois dígitos no Brasil.

Infelizmente Galípolo pode ser independente a governos, mas parece dependente à banca financeira que se lambuza com o maior juros reais do mundo – mesmo não estando em guerra!!! Talvez em uma guerra ao governo, aos pequenos empresários e ao povo que no final paga esse “Bolsa Banqueiro/Rentista”.