Entenda por que seu crédito pode ser negado e veja alternativas como o cartão consignado para melhorar sua aprovação.

Muita gente se surpreende ao ter um pedido de crédito negado, mesmo que estejam recebendo benefício do Instituto Nacional do Seguro Social (INSS).

Entender os motivos do por que isso acontece é essencial para evitar novas recusas e encontrar alternativas que se tornem mais viáveis, como o cartão consignado, que pode ser uma opção interessante em alguns casos.

Ao longo deste conteúdo, você vai entender o que pode estar por trás dessa negativa e como lidar com a situação. Entenda mais a seguir.

Principais motivos para não conseguir crédito

Existem diferentes fatores que podem levar à recusa de um crédito para quem é beneficiário do INSS, e nem sempre eles são tão óbvios.

Um dos principais motivos é o bloqueio da margem consignável. Isso acontece quando o beneficiário opta por impedir novas contratações, seja por segurança ou por orientação do próprio sistema do INSS.

Quando a margem está bloqueada, nenhuma instituição consegue liberar um novo empréstimo.

Outro ponto importante é o comprometimento da margem. Mesmo sem bloqueio, se o limite disponível já estiver totalmente utilizado, seja com empréstimos ou cartões, não há espaço para novas contratações.

Isso é bastante comum entre aposentados que já possuem contratos ativos.

Além disso, inconsistências cadastrais também podem impactar. Dados desatualizados, divergências no cadastro ou pendências administrativas podem travar a análise de crédito, mesmo que o beneficiário tenha direito à contratação.

Por fim, cada instituição possui suas próprias regras de aprovação. Mesmo no consignado, que costuma ser mais acessível, ainda existe uma análise interna que pode resultar na negativa.

O impacto do bloqueio de crédito no INSS

O bloqueio de crédito não é apenas uma limitação técnica, ele pode impactar diretamente a vida financeira de quem precisa de acesso a crédito.

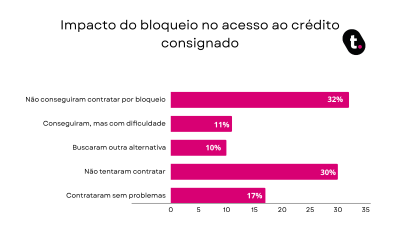

Em uma pesquisa da Datatudo, núclero de pesquisas da fintech meutudo, 32% dos entrevistados afirmaram que tentaram contratar o consignado INSS, mas não conseguiram justamente por estarem com o benefício bloqueado.

Esse número chama atenção porque mostra que não se trata de um caso isolado, mas de uma dificuldade recorrente entre os beneficiários.

Além disso, esse levantamento revela outros comportamentos importantes: 30% disseram que nem chegaram a tentar contratar, o que pode indicar falta de informação ou receio de enfrentar o mesmo problema; 17% tentaram e não tiveram dificuldades, enquanto 11% conseguiram contratar, mas enfrentaram atrasos ou obstáculos no processo.

Já 10% precisaram buscar outras alternativas, como outros tipos de crédito ou ajuda familiar.

Esses dados reforçam que o bloqueio não só impede o acesso ao crédito, mas também influencia diretamente as decisões financeiras e pode levar o beneficiário a opções menos vantajosas.

Alternativas para quem teve empréstimo negado mesmo desbloqueado

Mesmo que o benefício seja desbloqueado, algumas pessoas ainda enfrentam dificuldades na aprovação do crédito. Nesses casos, considerar alternativas que funcionem dentro da realidade do beneficiário pode valer a pena.

Uma alternativa bastante comum nesses casos é o cartão consignado. Diferente do empréstimo tradicional, ele funciona como um cartão de crédito, mas com parte da fatura descontada automaticamente do benefício.

Isso traz mais previsibilidade no pagamento, reduz o risco de atraso e costuma facilitar a aprovação, principalmente para quem já teve dificuldades em outras modalidades.

Outro ponto importante é que, por ter esse desconto direto, o cartão consignado geralmente oferece taxas de juros menores do que as de um cartão convencional.

Além disso, ele pode ser utilizado tanto para compras do dia a dia quanto para saques, o que dá mais flexibilidade no uso do crédito.

Em muitos casos, também não há necessidade de análise tão rigorosa quanto em outras linhas, o que amplia o acesso para aposentados e pensionistas.

Mesmo assim, é importante usar com atenção. Como o limite costuma ser liberado de forma mais acessível, existe o risco de comprometer uma parte do benefício sem perceber.

Por isso, o ideal é utilizar o cartão como uma ferramenta de organização, e não como uma extensão da renda.

Além disso, revisar contratos ativos pode abrir novas possibilidades. Também vale checar se existe alguma pendência cadastral ou bloqueio ativo no benefício, já que esses detalhes podem impedir a liberação de crédito mesmo quando não estão tão evidentes.

Diferenças entre crédito tradicional e consignado

Entender a diferença entre essas modalidades ajuda a tomar decisões mais seguras e alinhadas ao seu orçamento.

No crédito tradicional, como empréstimo pessoal ou cartão comum, a análise costuma ser mais rigorosa e os juros mais altos.

Além disso, o pagamento depende totalmente da organização do usuário, o que aumenta o risco de atrasos e do acúmulo de encargos.

Já no consignado, as parcelas são descontadas automaticamente do benefício ou salário. Isso reduz o risco para a instituição e, por consequência, permite taxas mais baixas e condições mais acessíveis.

Outro ponto importante é a previsibilidade: o valor da parcela já é definido e descontado antes mesmo do dinheiro cair na conta.

Isso facilita o controle financeiro no dia a dia. Por isso, o consignado continua sendo uma das opções mais viáveis para quem é beneficiário do INSS que busca mais equilíbrio nas finanças.

Como aumentar suas chances de aprovação

Algumas atitudes simples podem ajudar bastante na hora de solicitar crédito. Antes de tudo, confira se o benefício está desbloqueado para empréstimos, assim você evita perder tempo com tentativas que não vão avançar.

Também é importante consultar a margem consignável que está disponível, já que isso mostra exatamente quanto pode ser contratado e direciona melhor a solicitação.

Outro cuidado essencial é manter os dados atualizados. Informações corretas facilitam a análise e diminuem o risco de inconsistências que podem travar o processo.

Além disso, comparar propostas entre diferentes instituições faz diferença, já que as condições podem variar e aumentam as chances de encontrar uma opção que realmente encaixe no seu momento financeiro.

Planejamento financeiro para evitar recusas

Mais do que conseguir crédito, o ideal é construir uma base financeira que reduza a necessidade de recorrer a ele com frequência.

Organizar os gastos, entender para onde o dinheiro está indo e ajustar pequenos excessos já faz diferença no dia a dia. Essas mudanças simples ajudam a liberar espaço no orçamento sem precisar de grandes sacrifícios.

Também é importante não comprometer toda a margem disponível. Manter uma folga traz mais segurança para lidar com imprevistos sem precisar buscar soluções mais caras depois.

Além disso, sempre defina qual será sua prioridade. Antes de contratar qualquer crédito, é essencial avaliar se aquela decisão realmente faz sentido para o seu momento e seus objetivos.

Com planejamento e mais clareza sobre as próprias finanças, fica mais fácil evitar recusas e tomar decisões mais seguras.

Nenhum comentário ainda, seja o primeiro!