(Estocolmo, Suécia)

O Cafezinho tem a honra de anunciar o seu mais novo colunista, o economista Bruno Santos, que se propôs a escrever uma coluna semanal sobre economia e investimentos, sempre trazendo boas dicas sobre como e onde investir o seu dinheiro.

No texto de hoje, Santos explica que algumas regras neoliberais, apesar de populares nas economias desenvolvidas, não são aplicadas nestes países.

***

Banco Central Sueco: um exemplo para o Brasil

Por Bruno Santos, doutor em economia pela UFRJ, colunista do Cafezinho

É notável o contraste entre o conservadorismo cego do Banco Central do Brasil e a ousadia em defender os interesses nacionais do Banco Central Sueco.

As duas principais variáveis que um Banco Central tradicionalmente olha para definir sua taxa de juros são inflação e taxa de crescimento econômico.

A inflação da Suécia está entre as maiores dos países desenvolvidos. Desde o início do ano, ela tem ficado próximo da meta de 2%, tendo superado a meta em três meses seguidos. A taxa de crescimento econômico da Suécia está entre as mais elevadas dos países desenvolvidos, superando EUA, Japão, seus vizinhos nórdicos e as principais economias da Europa.

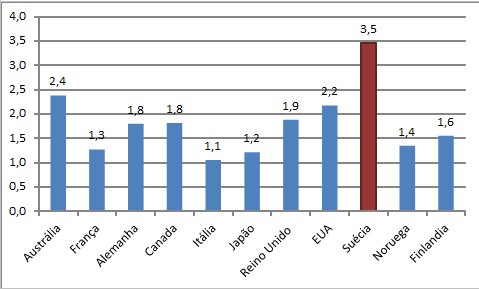

Nos últimos 3 anos, a taxa média do crescimento do PIB da Suécia foi de 3,5% a.a. Deve-se ressaltar que a Suécia já é um país muito rico e de baixo crescimento populacional, o que faz com que não seja necessário rápido crescimento econômico para a superação do atraso.

Gráfico 1

Taxa crescimento de médio anual do PIB dos últimos três anos

{kind=link}

Fonte: FMI.

Apesar do crescimento econômico acelerado e da inflação em ascensão, o Banco Central da Suécia mantem inalterada as taxas de juros nominais negativas em -0,5%. Isso significa que os credores pagam para emprestar dinheiro para o governo. No final do empréstimo, o credor terá menos dinheiro do que ele emprestou.

As taxas de juros nominais negativas são muito estranhas tanto para leigos quanto economistas. Por que um investidor emprestaria para ter menos dinheiro do que emprestou? Ou seja, além de perder para a inflação o devedor ainda retém mais um tanto do valor principal depois do dinheiro ficar parado com ele por um ano.

Os economistas ensinaram por séculos que isso era algo impossível de acontecer, pois, pela teoria, o credor iria preferir manter o dinheiro em caixa a emprestar caso isso ocorresse.

Os neoliberais, que são aproximadamente 90% dos economistas, fingem que os juros negativos não existem. Como são muito preocupados com o lucro dos bancos, e em “estimular a poupança com juros compensadores”, eles defendem inclusive que os juros não podem jamais ficar abaixo da inflação, que na Suécia é de 2%.

Só que metade da Europa tem juros nominais negativos, ou seja, é melhor guardar dinheiro no colchão do que aplicar em títulos públicos. Mas mesmo assim, os investidores compram montanhas de títulos públicos já previamente sabendo que perderão um bom dinheiro com isso. Os neoliberais fingem que isso não está acontecendo, os keynesianos não entendem também, porque Keynes dizia que seria quase impossível a taxa de juros ficar por muito tempo abaixo de 2% ao ano.

Não há uma teoria formada ainda, mas tem uma explicação. Para grandes investidores é inviável manter todo seu dinheiro no colchão. Quem tem 1 bilhão de coroas suecas vai guardar o dinheiro onde? Como vai custar a segurança privada para guardar todo esse dinheiro? Muito caro e perigoso, não é? Para quem quer manter ativos denominados em coroas suecas, terá que aceitar ter que pagar para por o dinheiro no banco ou em títulos públicos, ou construir um Fort Knox e ter um exército privado só para manter esse dinheiro. O governo da Suécia, Suíça e diversos outros países europeus e o Japão estão se aproveitando disso para impor uma taxa de juros negativa sobre seus credores em benefício de seus povos. Imagina se o governo brasileiro que paga taxas de juros extorsivas para os bancos souber disso…

Essa política de meta de taxa de juros nominais negativa faz parte de um conjunto de inovações recentes e radicais da política monetária, que os Bancos Centrais dos países ricos fizeram para lidar com o baixo crescimento econômico após a crise internacional de 2008. Depois que deu certo, parece que gostaram da ideia de não pagar mais juros em títulos de curto prazo.

Aliás, pagar juros parece que está saindo da moda, as cripto moedas não pagam juros e estão com uma demanda tão alta que seus preços não param de subir. Esse vai ser o tema do próximo artigo, “A bolha do bitcoin e as políticas monetárias competitivas”.

Voltando ao assunto do artigo de hoje: por que o Banco Central da Suécia mantêm uma política que deveria valer para apenas casos excepcionais de profunda depressão e deflação, em um momento em que a economia sueca vive um período de forte aquecimento econômico, com uma inflação considerada elevada para os padrões dos países desenvolvidos?

Em primeiro lugar, porque, ao contrário do Brasil, para o Banco Central Sueco, os interesses nacionais do país são muito mais importantes do que seguir dogmas econômicos, recomendações dos manuais de macroeconomia, ou o interesse dos rentistas.

Corretamente, o Banco Central Sueco teme que a aproximação de uma taxa de juros nominais próxima de zero pode provocar uma forte valorização da sua moeda com consequências negativas para a competitividade da economia e para as suas exportações. Só economistas neoliberais do Brasil acham que devem proteger os investidores estrangeiros antes de proteger sua economia e seus empregos.

Guia de investimento da semana

Estratégia de curto prazo

Com a forte liderança do Lula nas pesquisas, provavelmente, no ano que vem, deve acontecer especulação e manipulação financeira parecida com a da eleição do Lula em 2002 e com o governo Dilma antes do impeachment. Nessa perspectiva, é bom manter os investimentos em títulos públicos pós fixados – Tesouro Selic (LFT) – ou na poupança mesmo para ter dinheiro para aproveitar a liquidação de ativos com preços extremamente baixos no ano que vem. Nos últimos 30 anos, os melhores períodos para investir em títulos públicos de longo prazo e em ações foram após a extrema especulação contra o Lula em 2002 e contra a Dilma em 2015 e em 2016. O melhor momento para investir em ativos arriscados será logo após a eleição de Lula. Agora é hora de ativos sem riscos.

Estratégia de longo prazo

Abstraindo as turbulências eleitorais, para investimentos de longo prazo, vale a pena a compra de títulos públicos de longo prazo indexados à inflação para aproveitar a irracionalidade das altíssimas taxas de juros reais de longo prazo do Brasil. Se, no futuro, surgir um Banco Central minimamente honesto ou racional, ou seja, que entenda que não há motivo para que a taxa de juros brasileira seja tão maior que a internacional, os títulos de longo prazo aumentarão substancialmente.

O título público preferido dessa análise é Tesouro IPCA + 2045 (NTNB Princ.), que é o título cujo preço mais irá subir, quando a taxa de juros real do Brasil se aproximar do padrão internacional. Talvez no início da próxima década.

Dica:

A não ser que você tenha pouco dinheiro para investir, vale a pena abrir uma conta em uma corretora que não cobra corretagem ou que tenha baixo custo de corretagem para a compra e a venda de títulos públicos.

No link abaixo, você poderá ver quais são as corretoras que não têm custo de corretagem. Você verá que os maiores custos de corretagem são de bancos, que exploram a praticidade de compra para os clientes e o medo irracional deles de realizarem essas negociações por meio de corretoras. Em relação ao medo, o investidor não precisa temer isso, pois, ao comprar títulos públicos por essas corretoras credenciadas, o investidor não tem qualquer risco, mesmo se a sua corretora quebrar. Acho que uma boa comparação é com a compra do seu apartamento. Se você comprou um apartamento por uma corretora de imóvel, esse imóvel continuará sendo seu mesmo se essa corretora quebrar.

http://www.tesouro.fazenda.gov.br/tesouro-direto-instituicoes-financeiras-habilitadas