(Estocolmo, Suécia)

O Cafezinho tem a honra de anunciar o seu mais novo colunista, o economista Bruno Santos, que se propôs a escrever uma coluna semanal sobre economia e investimentos, sempre trazendo boas dicas sobre como e onde investir o seu dinheiro.

No texto de hoje, Santos explica que algumas regras neoliberais, apesar de populares nas economias desenvolvidas, não são aplicadas nestes países.

***

Banco Central Sueco: um exemplo para o Brasil

Por Bruno Santos, doutor em economia pela UFRJ, colunista do Cafezinho

É notável o contraste entre o conservadorismo cego do Banco Central do Brasil e a ousadia em defender os interesses nacionais do Banco Central Sueco.

As duas principais variáveis que um Banco Central tradicionalmente olha para definir sua taxa de juros são inflação e taxa de crescimento econômico.

A inflação da Suécia está entre as maiores dos países desenvolvidos. Desde o início do ano, ela tem ficado próximo da meta de 2%, tendo superado a meta em três meses seguidos. A taxa de crescimento econômico da Suécia está entre as mais elevadas dos países desenvolvidos, superando EUA, Japão, seus vizinhos nórdicos e as principais economias da Europa.

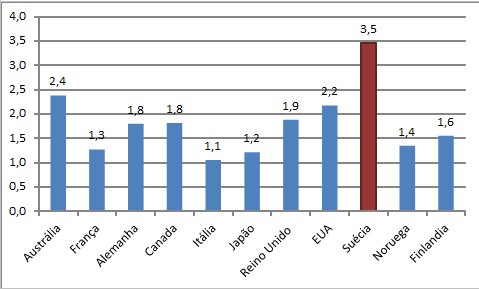

Nos últimos 3 anos, a taxa média do crescimento do PIB da Suécia foi de 3,5% a.a. Deve-se ressaltar que a Suécia já é um país muito rico e de baixo crescimento populacional, o que faz com que não seja necessário rápido crescimento econômico para a superação do atraso.

Gráfico 1

Taxa crescimento de médio anual do PIB dos últimos três anos

Fonte: FMI.

Apesar do crescimento econômico acelerado e da inflação em ascensão, o Banco Central da Suécia mantem inalterada as taxas de juros nominais negativas em -0,5%. Isso significa que os credores pagam para emprestar dinheiro para o governo. No final do empréstimo, o credor terá menos dinheiro do que ele emprestou.

As taxas de juros nominais negativas são muito estranhas tanto para leigos quanto economistas. Por que um investidor emprestaria para ter menos dinheiro do que emprestou? Ou seja, além de perder para a inflação o devedor ainda retém mais um tanto do valor principal depois do dinheiro ficar parado com ele por um ano.

Os economistas ensinaram por séculos que isso era algo impossível de acontecer, pois, pela teoria, o credor iria preferir manter o dinheiro em caixa a emprestar caso isso ocorresse.

Os neoliberais, que são aproximadamente 90% dos economistas, fingem que os juros negativos não existem. Como são muito preocupados com o lucro dos bancos, e em “estimular a poupança com juros compensadores”, eles defendem inclusive que os juros não podem jamais ficar abaixo da inflação, que na Suécia é de 2%.

Só que metade da Europa tem juros nominais negativos, ou seja, é melhor guardar dinheiro no colchão do que aplicar em títulos públicos. Mas mesmo assim, os investidores compram montanhas de títulos públicos já previamente sabendo que perderão um bom dinheiro com isso. Os neoliberais fingem que isso não está acontecendo, os keynesianos não entendem também, porque Keynes dizia que seria quase impossível a taxa de juros ficar por muito tempo abaixo de 2% ao ano.

Não há uma teoria formada ainda, mas tem uma explicação. Para grandes investidores é inviável manter todo seu dinheiro no colchão. Quem tem 1 bilhão de coroas suecas vai guardar o dinheiro onde? Como vai custar a segurança privada para guardar todo esse dinheiro? Muito caro e perigoso, não é? Para quem quer manter ativos denominados em coroas suecas, terá que aceitar ter que pagar para por o dinheiro no banco ou em títulos públicos, ou construir um Fort Knox e ter um exército privado só para manter esse dinheiro. O governo da Suécia, Suíça e diversos outros países europeus e o Japão estão se aproveitando disso para impor uma taxa de juros negativa sobre seus credores em benefício de seus povos. Imagina se o governo brasileiro que paga taxas de juros extorsivas para os bancos souber disso…

Essa política de meta de taxa de juros nominais negativa faz parte de um conjunto de inovações recentes e radicais da política monetária, que os Bancos Centrais dos países ricos fizeram para lidar com o baixo crescimento econômico após a crise internacional de 2008. Depois que deu certo, parece que gostaram da ideia de não pagar mais juros em títulos de curto prazo.

Aliás, pagar juros parece que está saindo da moda, as cripto moedas não pagam juros e estão com uma demanda tão alta que seus preços não param de subir. Esse vai ser o tema do próximo artigo, “A bolha do bitcoin e as políticas monetárias competitivas”.

Voltando ao assunto do artigo de hoje: por que o Banco Central da Suécia mantêm uma política que deveria valer para apenas casos excepcionais de profunda depressão e deflação, em um momento em que a economia sueca vive um período de forte aquecimento econômico, com uma inflação considerada elevada para os padrões dos países desenvolvidos?

Em primeiro lugar, porque, ao contrário do Brasil, para o Banco Central Sueco, os interesses nacionais do país são muito mais importantes do que seguir dogmas econômicos, recomendações dos manuais de macroeconomia, ou o interesse dos rentistas.

Corretamente, o Banco Central Sueco teme que a aproximação de uma taxa de juros nominais próxima de zero pode provocar uma forte valorização da sua moeda com consequências negativas para a competitividade da economia e para as suas exportações. Só economistas neoliberais do Brasil acham que devem proteger os investidores estrangeiros antes de proteger sua economia e seus empregos.

Guia de investimento da semana

Estratégia de curto prazo

Com a forte liderança do Lula nas pesquisas, provavelmente, no ano que vem, deve acontecer especulação e manipulação financeira parecida com a da eleição do Lula em 2002 e com o governo Dilma antes do impeachment. Nessa perspectiva, é bom manter os investimentos em títulos públicos pós fixados – Tesouro Selic (LFT) – ou na poupança mesmo para ter dinheiro para aproveitar a liquidação de ativos com preços extremamente baixos no ano que vem. Nos últimos 30 anos, os melhores períodos para investir em títulos públicos de longo prazo e em ações foram após a extrema especulação contra o Lula em 2002 e contra a Dilma em 2015 e em 2016. O melhor momento para investir em ativos arriscados será logo após a eleição de Lula. Agora é hora de ativos sem riscos.

Estratégia de longo prazo

Abstraindo as turbulências eleitorais, para investimentos de longo prazo, vale a pena a compra de títulos públicos de longo prazo indexados à inflação para aproveitar a irracionalidade das altíssimas taxas de juros reais de longo prazo do Brasil. Se, no futuro, surgir um Banco Central minimamente honesto ou racional, ou seja, que entenda que não há motivo para que a taxa de juros brasileira seja tão maior que a internacional, os títulos de longo prazo aumentarão substancialmente.

O título público preferido dessa análise é Tesouro IPCA + 2045 (NTNB Princ.), que é o título cujo preço mais irá subir, quando a taxa de juros real do Brasil se aproximar do padrão internacional. Talvez no início da próxima década.

Dica:

A não ser que você tenha pouco dinheiro para investir, vale a pena abrir uma conta em uma corretora que não cobra corretagem ou que tenha baixo custo de corretagem para a compra e a venda de títulos públicos.

No link abaixo, você poderá ver quais são as corretoras que não têm custo de corretagem. Você verá que os maiores custos de corretagem são de bancos, que exploram a praticidade de compra para os clientes e o medo irracional deles de realizarem essas negociações por meio de corretoras. Em relação ao medo, o investidor não precisa temer isso, pois, ao comprar títulos públicos por essas corretoras credenciadas, o investidor não tem qualquer risco, mesmo se a sua corretora quebrar. Acho que uma boa comparação é com a compra do seu apartamento. Se você comprou um apartamento por uma corretora de imóvel, esse imóvel continuará sendo seu mesmo se essa corretora quebrar.

http://www.tesouro.fazenda.gov.br/tesouro-direto-instituicoes-financeiras-habilitadas

Luis

12/12/2017

Dá vontade de chorar, pq somos assim? Pq nossa elite despreza o nosso povo? O que somos, um povo? NÃO!, Uma nação? NÃO!, Somos um monte de gente morando num mesmo pedaço de terra e que estamos mais desesperados em destruir o outro do que construir algo. Acho que não temos futuro, só temos passado, pois o tempo e seu caminho de ida parece inexorável.

Gustavo Santos

12/12/2017

Esse mito do governo Dilma e Lula gastador só pode se basear em preconceito. O crescimento dos gastos públicos no período foi de apenas 2,5% a.a., dados do FMI. A média do G-20 foi de quase 4% a.a.

Quando se debate com números essa turma que ve comunismo em tudo fica caladinha.

Reginaldo Gomes

12/12/2017

No Brasil, essa farra dos juros tem data de nascimento.

Essa farra de juros nasceu no dia da morte da lei da usura , que faz muito pouco tempo.

Não foi de morte natural que a lei da usura morreu , foi assassinato mesmo.

Pessoas muito bem intencionadas passaram a entender que a agiotagem não era mais crime e mataram a coitada.

Agiotagem e usura são crimes . Qualquer debate fora desse centro é perda de tempo e esforço.

Gustavo Santos

12/12/2017

Eu gosto de discutir apenas com números para não ficar no bla-bla. Nos governos Lula e Dilma, segundo dados do FMI, o Brasil foi o país com a segunda maior superávit primário (2,2% do PIB), atrás apenas da Arábia Saudita, porque os altos preços do petróleo no período inflaram a receitas do governo saudita.

Aliás, países que estão executando políticas monetárias ousadas tiveram grande déficit primário no período e uma dívida pública sobre o PIB muito maior que a brasileira. O Japão manteve um déficit primário médio de 5,7% do PIB e dívida pública sobre o PIB é de 238% sobre o PIB. E, ao contrário do que muitos acreditam, o elevado déficit e dívida pública do Japão não impediram o país de executar política monetária autonoma. Duas perguntas para quem acredita em que déficit público e dívida pública elevam a taxa de juros: 1) Porque em geral há uma correlação temporal inversa entre déficit e dívida pública e taxa de juros? As taxas de juros estão em geral mais baixas quando maior o déficit público. 2) Porque em geral os países com maiores dívidas públicas (Japão, países europeus) são os que têm menores taxas de juros?

Adriano

12/12/2017

excelente artigo!

josa

12/12/2017

Vitor esse documento oficial ?

Vitor

12/12/2017

É uma carta do Ministro das Finanças da Suécia. Chama “The Swedish model for sustainable public finances”.

Muito interessante! Dá uma boa mostra da ENORME diferença da esquerda séria europeia em contraste com a populista sul-americana….

Miguel do Rosário

12/12/2017

A esquerda latino-americana é séria. Não inventa.

Vitor

12/12/2017

Muito séria… Maduro, Dilma Cristina… Todos sérios!

Os 3 levaram seus respectivos países para novos patamares de desenvolvimento…

Vitor

12/12/2017

Aproveitando, nenhum comentário sobre isso?

Maduro bane partidos de oposição de eleição presidencial

http://www.dw.com/pt-br/maduro-bane-partidos-de-oposi%C3%A7%C3%A3o-de-elei%C3%A7%C3%A3o-presidencial/a-41737552

Vitor

12/12/2017

A Suécia só consegue fazer isso pq não é populista em seus gastos. Recomendo fortemente que o Doutor leia o artigo do link abaixo e reflita um pouco…

http://www.government.se/4a9aff/contentassets/273d0f31a7df424d816d414e83f0d4b0/speech-the-swedish-model-for-sustainable-public-finances

Segue um aperitivo:

Too often we hear of a false contradiction between sound public finances on the one hand and growth, employment and welfare on the other hand. I do not agree with that. Sound public finances are a prerequisite for growth, employment and welfare. Sustainable welfare must be built on a solid foundation. Investments are not drawn to countries with unstable macroeconomics.

Austerity is therefore a necessary evil. Or maybe – even a friend.

Na verdade, o Mantega e Dona Doida que deveriam ter lido isso há uns anos… Talvez não tivessem quebrado o país!

Miguel do Rosário

12/12/2017

Não é populista? Educação e saúde públicas! Programas sociais abundantes. Juros negativos. Generosas ajudas do governo para pessoas mais pobres, para cultura, etc. É o país mais populista do mundo. Acho que o dono “doido” é você.

Vitor

12/12/2017

Leia Miguel. Fazer isso tudo é lindo, desde que haja dinheiro pra isso. É exatamente isso que o Ministro das Finanças da Suécia fala no artigo. Ele não é populista de gastar o que não tem, como fez Dona Doida e Seu Maluco…

Gustavo Santos

12/12/2017

Quanto anos têm uma pessoa que se refere a Dilma e o Lula como Dona Doida e Seu Maluco? Deixa eu informar só uma coisa para vc, durante os governos Lula e Dilma, o superávit primário foi em média de 2,2% do PIB, o segundo maior entre os países do G-20 só atrás da Arabia Saudita, que no período teve as receitas infladas pelos altos preços do petróleo.

Gustavo Santos

12/12/2017

Esse mito do governo Dilma e Lula gastador só pode se basear em preconceito. O crescimento dos gastos públicos no período foi de apenas 2,5% a.a., dados do FMI. A média do G-20 foi de quase 4% a.a.

Quando se debate com números essa turma que ve comunismo em tudo fica caladinha.

Vitor

12/12/2017

Não é Lula, é Mantega.

Lula, principalmente no primeiro mandato, seguiu a risca a cartilha ortodoxa, que junto com um cenário externo extremamente benigno, resultou em ótimas coisas para o país.

Lula é inteligentíssimo.

Aí veio Dilma com sua Nova Matriz Econômica e deu no que deu….

hilario muylaert

12/12/2017

Quebrado o país ?? Discurso vazio e não verdadeiro. Subproduto do discurso ” à la Ricardo Amorim-Globonews…….”

Ora, Lula e Dilma acumularam mais de USD 370 BI em reservas cambiais. descontando os (+ou-) USD 30 BI de swaps cambiais (passivo), representa em R$ a bagatela de pouco mais R$ 1 TRILHÃO de poupança !!!

Pagamos e viramos credores do FMI. Dívida liquida pública cadente. Brasil entre os 5 maiores receptores de IDE ( IDP) do mundo, etc…..

Éramos o 13º PIB, em 2003, e em 2014, o 7º. Passaríamos França e UK logo não fosse o golpe. UK e França já estão no teto, ao contrário do Brasil. A inteligência geoeconômica e geopolítica já dava como dado o fato de o Brasil ser o 5º PIB do mundo.

E, outros dados mais a corroborar que o Brasil, com Lula e Dilma havia se firmado como potência no sistema mundial……..FATO !!!!

Brasil quebrado pela esquerda ?? Ao contrário, o PT levantou o país, e por isso “chutaram nossa escada” (leia o livro Chutando a escada, de Ha-Joon Chang……..).

A geopolítica do “deep state-US” explica bem a rasteira ( chute na escada) que aplicaram no Brasil.

Análise rápida, realista e sem viés ideológico dos reveses do Brasil, nos últimos anos: as renúncias fiscais exageradas à indústria, aliada à queda das cotações das commodities minerais e vegetais, além da enorme seca, pautas-bombas de Cunha, conjuntura internacional neutra/adversa, “ataque ao Brasil” pelos meios de comunicação de massa, ancorando expectativas negativas para o consumo e investimento, lockouts, lavajato( Pentágono),etc… acabaram por contribuir para derrubar e chutar a escada do Brasil.

A economia política internacional explica o ataque ao Brasil.

Brasil foi vítima de sua rápida e estupenda ascensão no cenário econômico,financeiro e político internacionais. Aliás, outra falha nossa: não criamos mecanismos de defesa, dado que entramos na seara de “cachorro grande”……

Vitor

13/12/2017

É vergonhosa essa tentativa de igualar o Governo Lula (predominantemente ortodoxo e fiscalmente responsável), com o Governo Dilma (uma aberração heterodoxa que destruiu as contas públicas do país).

A única coisa que o Brasil foi vítima, foi da Nova Matriz Econômica, uma estupidez sem precedentes…

Bruno

13/12/2017

O que você está fazendo se chama falácia, pois começou com alguns números para aparentar consistência, mas logo quando foi rebatido com argumentos, começa a atacar as pessoas e modelos em vez de fatos. O período com superávit dentre os maiores do mundo inclui o período da Nova Matriz Econômica em 2013.

Outro argumento falacioso é comparar a ortodoxia como sinônimo de austeridade em relação a uma heterodoxia que seria irresponsável. A dita “austeridade” da ortodoxia é uma desculpa para acabar com gastos públicos e não simplesmente busca pelo superavit nas contas, pois superávit a heterodoxia muitas vezes também pode fazer muito bem. Novamente foi provado que em boa parte do mandato da Dilma tinha superávit, além disso existem outras linhas heterodoxas, como a Neo Desenvolvimentismo, etc.