Carta IEDI – Edição 942

Recessão industrial e a frustração do PIB em 2019

Publicado em: 12/08/2019

Sumário

Iedi — Infelizmente, não há nada a ser comemorado quanto ao desempenho da economia na primeira metade de 2019. O semestre terminou com a maioria dos grandes setores no vermelho: serviços caíram -1% e a indústria -0,6% em junho frente a maio, com ajuste sazonal, enquanto o varejo ampliado (que inclui as vendas de veículos e material de construção) se saiu um pouco melhor, ficando em uma estagnação (0%).

Como consequência, é possível um declínio do PIB no 2º trim/19, em linha com o que sinalizou o indicador IBC-Br do Banco Central, que funciona como uma proxy do PIB: -0,13% frente a jan-mar/19, já corrigidos os efeitos sazonais. Isso levaria a economia a uma recessão técnica, caso o IBGE mantenha a o resultado de -0,2% do 1º trim/19 na série com ajuste.

Assim, mesmo que o desempenho melhore na segunda metade do ano, o crescimento do PIB em 2019 tende a ser ainda menor do que muitos esperavam. A expectativa captada pelo boletim Focus/BCB aponta para +0,81% de variação, a mais baixa desde o início do ano. Para 2020, a mesma tendência tem ocorrido, com resultado do PIB projetado para +2,1%, isto é, uma redução de -0,7 ponto percentual na expectativa do mercado nos últimos 5 meses.

Neste contexto adverso da primeira metade do ano, quem se sobressai pela pior performance é sem dúvida a indústria, que vinha demonstrando uma clara trajetória de enfraquecimento de sua recuperação desde início do ano passado. O setor entrou em uma nova fase recessiva no final de 2018, que se prolongou para este primeiro semestre de 2019. Deste modo, mais uma vez fica clara a importância da indústria para o crescimento da economia brasileira.

A produção industrial recuou -1,6% em jan-jun/19 ante o mesmo período do ano anterior. Em boa medida, a gravidade do quadro se deveu ao seu ramo extrativo, que acumulou perda de -13,7%, mas este fator está longe de ser o único em ação. O segmento manufatureiro ficou virtualmente estagnado (+0,2%), sendo que uma parcela significativa de quase 60% de seus ramos registrou retração.

Regionalmente, as quedas industriais seguiram dois eixos principais: o Nordeste (-2,6% ante 1º sem/18), que mal dava os primeiros passos de recuperação, e os estados da região Sudeste, como Minas Gerais (-5,6%), Rio de Janeiro (-2,1%) e São Paulo (-0,8%), detentor do maior e mais complexo parque industrial do país. Vale lembrar que a indústria paulista já havia ficado no vermelho na segunda metade do ano passado. Amazonas, Pará e Mato Grosso também recuaram e apenas os estados do Sul mostram uma reação consistente de crescimento.

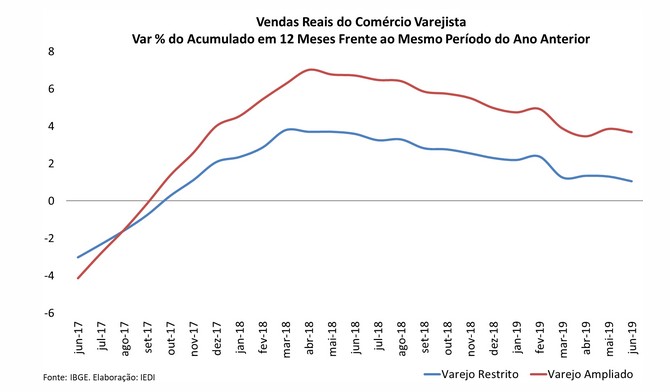

O comércio varejista, por sua vez, avançou apenas +0,6% no acumulado jan-jun/19. Embora positiva, essa taxa implica expressiva desaceleração frente aos dois semestres de 2018 (+2,9% e +1,7%, respectivamente), puxada pelo declínio das vendas de supermercados, alimentos, bebidas e fumo (-0,3%), tecidos, vestuário e calçados (-0,4%) e material de escritório, informática e comunicação (-0,1%). Ou seja, por ramos que refletem o baixo dinamismo da massa de rendimentos reais da população e o arrefecimento da melhora das condições de crédito às famílias.

Consideradas as vendas de veículos, autopeças e material de construção, que continuam muito longe de seus picos históricos obtidos antes da crise recente (-25% e -11%, respectivamente), o resultado do varejo se torna mais robusto (+3,2%), mas nem por isso deixa de sofrer desaceleração não desprezível em relação ao 2º sem/18 (+4,2%) e sobretudo ao 1º sem/18 (+5,8%).

Em desaceleração também foi o caso do setor de serviços, que acumulou variação de +0,6% na primeira metade de 2019. Aqui, o fator de destaque é menos a intensidade do esmorecimento (+0,8% no 2º sem/18) e mais o fato de ser muito recente o retorno ao crescimento real do faturamento do setor. Depois de atingir seu pior ponto no 2º sem/16, as perdas nesse caso vinham se reduzindo sistematicamente até voltar a crescer na segunda metade do ano passado. Este início de 2019 foi a primeira vez que este movimento de melhora progressiva foi interrompido.

Funciona como atenuante, a concentração de maus resultados em apenas dois de seus segmentos: serviços demandados pelas empresas (profissionais, administrativos etc.), com -0,3%, e serviços de transportes, com -2,7% em jan-jun/19. Apesar disso, estas atividades têm peso relevante para o setor e refletem mais de perto a recessão da indústria e o menor crescimento geral da economia. Todos os demais ramos, com destaque para os serviços prestados às famílias, continuaram avançando a taxas mais robustas.

Indústria

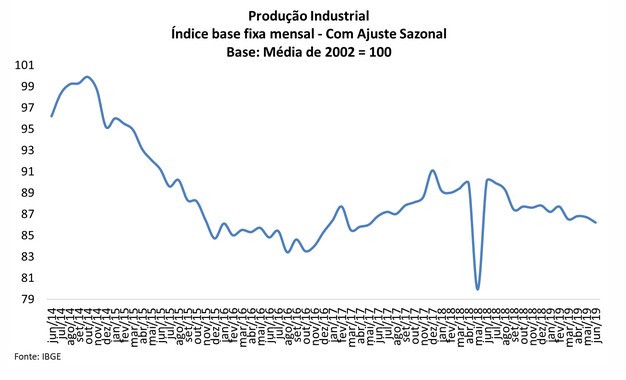

A indústria registrou em junho de 2019 seu terceiro trimestre consecutivo de queda, reafirmando o quadro recessivo em que se encontra desde o final do ano passado. Deste modo, por diferentes razões, como o elevado desemprego, falta de confiança de empresários e consumidores, problemas específicos no ramo extrativo, entre outros, um ano de recuperação para a indústria é o que 2019 não tem sido.

{kind=link}

Os dados divulgados pelo IBGE mostram que, dos seis meses com dados oficiais já conhecidos, apenas dois tiveram variação positiva na série com ajuste sazonal e foram muito baixas. No acumulado do ano, a indústria continua registrando perda de produção: -1,6% em jan-jun/19 frente a igual período do ano anterior, isto é, uma realidade bastante diferente da primeira metade de 2018, quando crescia +2,2%, e mais adversa que o fraco desempenho do segundo semestre do ano passado (0%).

Este desempenho geral foi acompanhado por praticamente todos os grandes macrossetores industriais. A produção de bens de capital desacelerou de +5,3% no 2º sem/18 para apenas +0,9% no 1º sem/19 e a bens de consumo duráveis de +2,4% para +1,8%, depois de ter crescido +13,9% na primeira metade do ano passado.

Bens intermediários foram os únicos a retornarem ao vermelho (-2,7%), enquanto bens de consumo semi e não duráveis (+0,1%) foram os únicos a não piorar, mas em contrapartida ficaram vitualmente estagnados em jan-jun/19.

Do ponto de vista regional, há vários focos de apreensão nesta primeira metade de 2019, como reversões dramáticas da trajetória de recuperação em algumas localidades, reincidência das quedas em outras e a concentração em poucos estados de uma reação consistente.

Das 15 localidades acompanhadas pelo IBGE, 10 registraram variações negativas frente ao mês anterior, já descontados os efeitos sazonais. Isto é, 2/3 das localidades em queda, sendo que a maioria delas (7) recuou mais intensamente que -0,6% registrado pela indústria total, entre as quais São Paulo, cujo resultado na passagem de maio para junho foi de -2,2%. A lista se completa com Nordeste, Minas Gerais, Rio de Janeiro, Paraná, Santa Catarina, entre outros.

Em relação a um ano atrás, a situação é ainda mais frustrante. O desempenho acumulado no primeiro semestre de 2019 aprofundou a nítida desaceleração que vinha ocorrendo em 2018 ao levar a indústria total a recuar -1,6% frente ao mesmo período do ano anterior, como dito anteriormente. Também acumularam perda no período 60% das localidades.

Em síntese, dois eixos regionais se destacam no retrocesso recente. O primeiro deles reúne estados do Sudeste, compreendendo os mais industrializados do país: São Paulo, Rio de Janeiro e Minas Gerais. A má fase deste grupo é grave porque, em função da complexidade de seus parques industriais, pode se espalhar para o sistema industrial do país como um todo, levando consigo um número cada vez maior de ramos.

Outro traço a caracterizar este grupo de localidades é que as dificuldades não vêm de agora, isto é, mesmo em 2018 ou enfrentavam quedas, como São Paulo (-2,5% no 2º sem/18 e -0,8% no 1º sem/19) e Minas Gerais (-2,4% no 1º sem/18, -0,8% no 2º sem/18 e -5,6% no 1º sem/19), ou estavam praticamente estagnados, como o Rio de Janeiro (+0,4% no 2º sem/18 e -2,1% no 1º sem/19).

Em São Paulo, pelo menos, a intensidade do declínio pôde ser reduzida em 2019, com a ajuda de um 2º trimestre positivo, embora muito fraco (+0,7% ante 2º trim/18). No acumulado de semestre, metade de seus ramos ficaram no vermelho e alguns outros (20%) praticamente estagnados. No caso da indústria do Rio de Janeiro, 71% de seus ramos ficaram ou estagnados ou no vermelho no período.

Minas Gerais, que há muito tempo não cresce, aprofundou muito sua queda devido a uma retração de quase -30% de seu ramo extrativo na primeira metade do ano. Outros estados em que este ramo é importante também tiveram uma deterioração notável, como Pará (+11% no 2º sem/18 e -4,5% no 1º sem/19) e Espírito Santo (+2,7% e -12,0%, respectivamente).

O segundo eixo regional a se destacar na atual fase recessiva é o Nordeste como um todo, cuja queda foi de -2,6% em jan-jun/19. Neste caso, chama atenção não apenas uma intensidade de declínio mais forte do que a do total Brasil, mas sobretudo o fato de que a região mal começava a reagir e já submergiu novamente. Mais de 50% de seus ramos estão no vermelho, em especial, veículos, produtos químicos, extrativa e alimentos.

Por fim, em oposição aos dois blocos regionais acima, estão os estados do Sul, a única região com uma recuperação consistente. Paraná avançou de +2,7% para +7,8% do 2º sem/18 para o 1º sem/19, frente aos mesmos períodos dos anos anteriores. Santa Catarina manteve-se crescendo em torno de +4,5%. E o Rio Grande do Sul, devido sobretudo à produção de alimentos e papel e celulose, desacelerou, mas muito pouco: +10,8% no 2º sem/18 e +8% no 1º sem/19.

Comércio

Em junho, assim como em meses anteriores de 2019, as vendas do comércio varejista não saíram do lugar. É este desempenho que tem preponderado no ano, fazendo com que o setor registrasse substancial desaceleração. O quadro não é tão grave como o da indústria, mas nem por isso é menos preocupante. Como será visto à frente, não fosse por alguns poucos segmentos, o resultado do varejo na primeira metade de 2019 teria sido ainda mais fraco.

Na raiz desta evolução está o baixo dinamismo da massa de rendimentos reais, que chegou a variar -0,2% no 2º trim/19 ante o mesmo período do ano anterior, e uma reação muito insipiente do emprego formal. Deste modo, é bem-vinda a liberação de recursos do FGTS e PIS/Pasep, embora a confiança dos consumidores não plenamente restituída e o medo do desemprego ainda importante possam amenizar os efeitos positivos da medida.

Para o varejo, a sequência recente de resultados não deixa dúvida sobre a estagnação: -0,4% em abr/19; 0% em mai/19 e -0,1% em jun/19, frente ao mês anterior com ajuste sazonal. Consideradas as vendas de automóveis, autopeças e material de construção, não há progressos substanciais: +0,2%; +0,5% e 0%, respectivamente.

{kind=link}

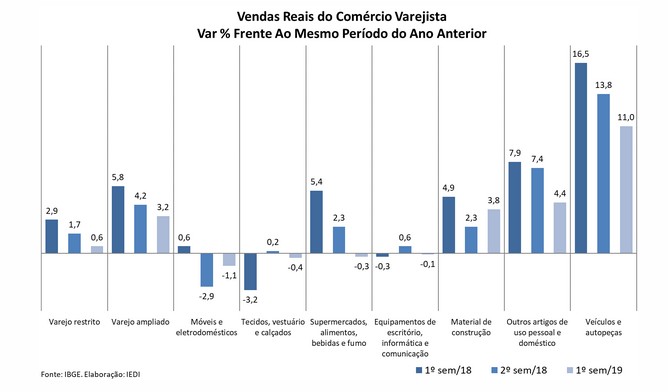

Com isso, a primeira metade de 2019 foi bastante diferente dos primeiros seis meses de 2018. Em seu conceito restrito, a alta de +2,9% do varejo se reverteu em uma quase estabilidade no 1º sem/19: +0,6%. No varejo ampliado, a desaceleração foi menos pronunciada, mas ocorreu mesmo assim: de +5,8% para +3,2%.

Dos 10 ramos identificados pelo IBGE, 60% verificaram queda nas vendas reais nesta primeira metade do ano. Em alguns casos, embora menos aguda, a retração foi reincidente, como em combustíveis e lubrificantes (-6% e -3,9% nos dois semestres de 2018) e móveis e eletrodomésticos.

{kind=link}

Em outros casos, a retomada da trajetória de recuperação foi abortada, como em equipamentos de escritório, informática e comunicação e tecidos, vestuário e calçados. Supermercados, alimentos, bebidas e fumo foi o segmento que passou pela maior reviravolta: crescia +5,4% no 1º sem/18, mas caiu -0,3% no 1º sem/19, refletindo o quadro de alto desemprego e baixo crescimento real do rendimento das famílias.

Entre aqueles que cresceram, dois passaram por uma modesta desaceleração (veículos e autopeças e artigos de uso pessoal e doméstico) e apenas dois mantiveram ou aceleraram seu dinamismo (material de construção e artigos farmacêuticos, médicos, ortopédicos e perfumaria).

{kind=link}

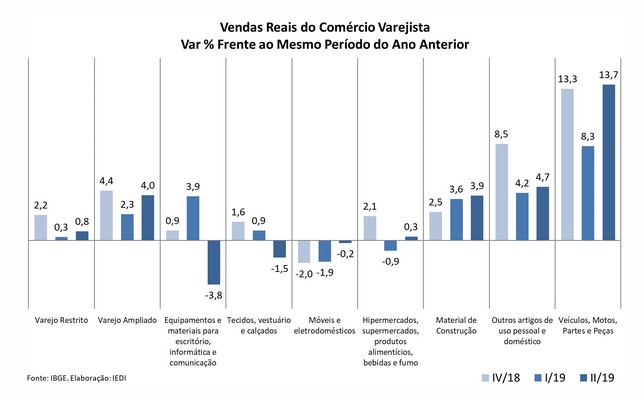

Foi a resistência destes quatro ramos que asseguraram um desempenho positivo para o varejo neste início de 2019, especialmente em seu conceito ampliado. Neste sentido, devido ao vigor das vendas de veículos e automóveis e material de construção, o varejo ampliado conseguiu voltar a crescer +4% no 2º trim/19, isto é, quase o dobro do 1º trimestre (+2,3%).

{kind=link}

Excluindo estes ramos, as vendas não melhoraram muito: +0,3% no 1º trim/19 e +0,8% no 2º trim/19, isto é, bem longe da alta de +2,2% do último trimestre de 2018 e mais ainda o ritmo razoável de evolução próximo de +4,5% da virada de 2017 para 2018. Estes dados deixam evidentes a magnitude do desaquecimento do comércio varejista nos últimos meses e a fragilidade da recuperação do setor.

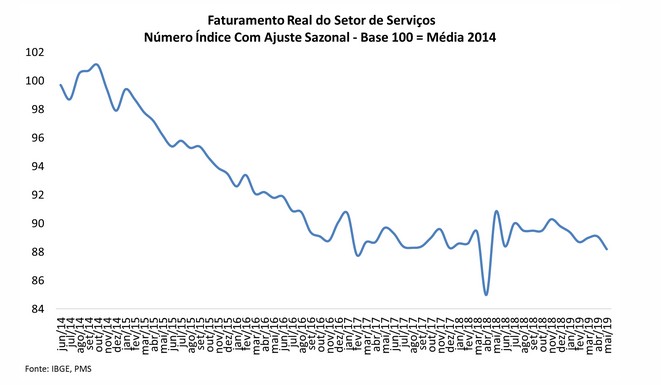

Serviços

Estagnação no comércio varejista, declínio na indústria e forte recuo do setor de serviços, este foi o resultado do mês de junho de 2019, contribuindo para que todos os grandes setores na economia ficassem no negativo no segundo trimestre do ano em relação ao trimestre precedente, já descontados os efeitos sazonais.

{kind=link}

Os dados divulgados pelo IBGE mostram que o faturamento real dos serviços, setor de maior peso no PIB nacional, caiu -1% frente em junho frente a maio, com ajuste sazonal, produzindo uma retração de -0,6% na comparação do 2º com o 1º trimestre de 2019. O quadro recessivo se completa com a indústria recuando -0,7% e o varejo -0,3% em seu conceito restrito e apenas +1,2% em seu conceito ampliado.

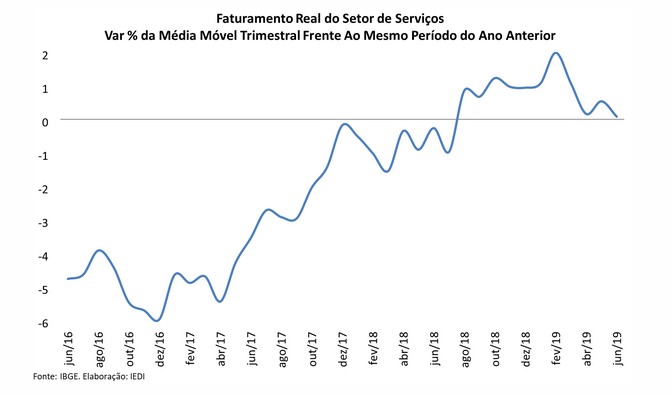

Para um setor que até poucos meses atrás ainda se encontrava em crise como era o caso dos serviços, o desempenho recente não apenas decepciona, mas também implica uma grave interrupção de tendência que, embora muito devagar, vinha apontando para dias melhores. É o que indica a sequência de variações trimestrais contra o mesmo período do ano anterior desde meados de 2018: +0,7% no 3º trim/18; +0,9% no 4º trim/18 e +1,1% no 1º trim/19, para depois registrar +0,1%, isto é, uma virtual estagnação no 2º trim/19.

{kind=link}

A principal razão dessa evolução cabe ao resultado fortemente negativo do segmento de transportes (-3,7% no 2º trim/19), influenciado pelas perturbações causadas pela greve dos caminhoneiros em mai/18 e pela demanda reprimida em jun/18, que gerou uma base de comparação muito elevada para jun/19. Mas este segmento já vinha registrando perdas desde início de 2019 (-1,6% no 1º trim/19), refletindo a perda de dinamismo da economia como um todo e o quadro recessivo da indústria.

Com isso, os serviços de transportes foram o segmento com maior retrocesso no acumulado do primeiro semestre de 2019, mas não foi o único. Outro ramo em queda na primeira metade de 2019 foi o de serviços profissionais, administrativos e complementares. Em seu conjunto, estas atividades estão no vermelho desde início de 2015 e ainda não dão sinais de recuperação. O máximo que tem ocorrido são perdas menos intensas, como agora em jan-jun/19 (-0,3%). Tal amenização se deveu muito à estabilidade no 2º trimestre (0%), mas seu componente de serviços mais qualificados, de natureza técnico-profissional, permaneceu negativo mesmo neste trimestre.

Os demais ramos conseguiram se sair melhor na primeira metade de 2019. Os casos mais consistentes couberam aos serviços prestados às famílias, cujo crescimento do faturamento real se acelerou de +2,3% para +4,8% do 2º sem/18 para o 1º sem/19, e outros serviços, que reúnem um conjunto diversificado de atividades. Neste último caso, seu resultado melhorou de +1,2% para +3,3% na mesma comparação.

Os serviços de informação e comunicação, que pesam bastante no setor como um todo, também conseguiram crescer mais nesta primeira metade de 2019 (+2,6%) do que no 2º sem/18 (+1,2%). Neste caso, porém, o resultado apenas do período abr-jun/19 sugere uma possível desaceleração (+1,9%).