Não caia no terrorismo fiscal da Faria Lima e de seus tentáculos na mídia.

Parte relevante da cobertura econômica brasileira segue operando sob um registro quase automático de catástrofe. Qualquer debate sobre dívida, resultado primário ou trajetória fiscal costuma ser tratado como sinal iminente de colapso, independentemente dos dados disponíveis. O problema não é apenas de opinião: é um descolamento crescente entre o discurso midiático e as projeções técnicas produzidas pelo próprio Estado brasileiro, com metodologias explícitas, hipóteses transparentes e horizonte de médio e longo prazo.

O Relatório de Projeções Fiscais (RPF) – 2º semestre de 2025, publicado pela Secretaria do Tesouro Nacional, é um exemplo claro desse contraste. Longe de pintar um cenário idílico, o documento apresenta projeções realistas, conservadoras em vários pontos, mas estruturalmente incompatíveis com a narrativa de insolvência ou descontrole fiscal frequentemente difundida.

O relatório trabalha com projeções até 2035, baseadas no cenário macroeconômico da Secretaria de Política Econômica do Ministério da Fazenda e nas regras do Regime Fiscal Sustentável (Lei Complementar nº 200/2023). Trata-se, portanto, de um exercício técnico, não de propaganda, nem de defesa de políticas específicas.

Os resultados são inequívocos.

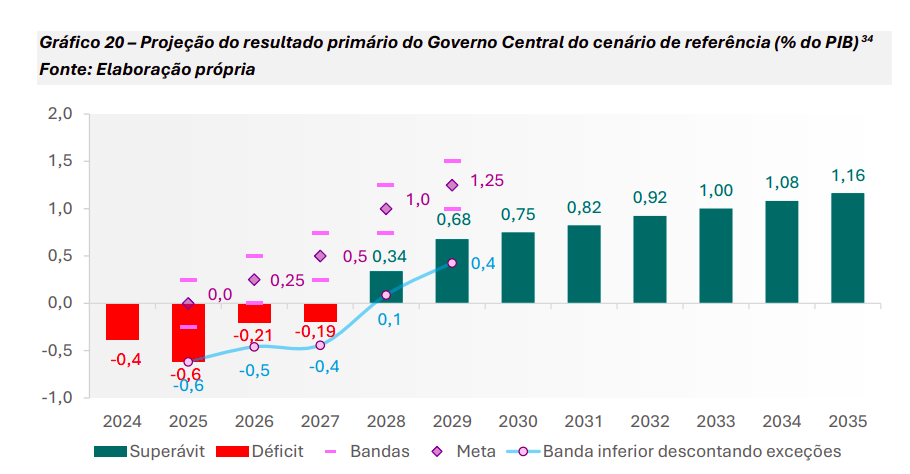

No cenário de referência, o déficit primário do setor público é transitório. Após registrar -0,5% do PIB em 2025, o resultado primário melhora gradualmente, alcançando equilíbrio em 2028 e passando a superávits crescentes a partir daí. Em 2030, o superávit primário já se aproxima de 0,7% do PIB, chegando a 1,1% em 2035. No caso do Governo Central, a trajetória é semelhante, com superávits superiores a 1% do PIB no final do horizonte projetado.

Essa dinâmica desmonta a tese de que o Brasil estaria condenado a déficits permanentes. O ajuste ocorre de forma gradual, sem choque recessivo, apoiado em crescimento econômico, estabilização das despesas e recomposição de receitas, não em cortes abruptos.

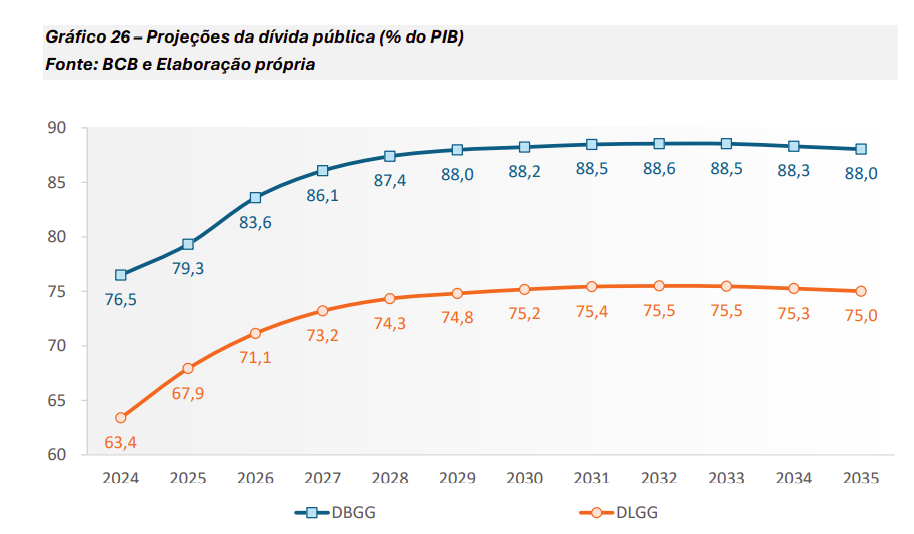

A trajetória da dívida pública, outro foco recorrente de pânico, também é muito mais estável do que sugerem as manchetes alarmistas. A Dívida Bruta do Governo Geral (DBGG) sobe até o início da próxima década, atingindo um pico em torno de 88,6% do PIB em 2032, e passa a recuar em seguida, fechando 2035 em 88,0% do PIB. A Dívida Líquida do Governo Geral segue padrão semelhante, com estabilização e posterior queda.

Não há explosão da dívida. Não há trajetória fora de controle. Há um movimento conhecido, observado em diversas economias, em que a dívida cresce em um primeiro momento — pressionada por juros ainda elevados e heranças fiscais — e se estabiliza à medida que o resultado primário melhora e o crescimento nominal do PIB supera o custo médio da dívida.

O próprio relatório explicita que, para estabilizar a dívida no nível de 2025, seria necessário um resultado primário médio de cerca de 1,3% do PIB, algo plenamente compatível com a trajetória projetada a partir do início da próxima década. Não se trata de uma meta fantasiosa, mas de um cenário construído a partir de parâmetros conservadores de crescimento, inflação e juros.

Aliás, o cenário macroeconômico utilizado pelo Tesouro é tudo menos complacente. O crescimento real médio do PIB projetado para o período 2025–2035 é de 2,7% ao ano — um número moderado, longe de qualquer otimismo excessivo. A inflação converge para 3% ao ano a partir de 2028, em linha com a meta. A taxa Selic cai gradualmente, estabilizando-se em torno de 6,4% ao ano no longo prazo, o que corresponde a juros reais pouco acima de 3%.

Nada disso sugere um país em colapso. Ao contrário: sugere uma economia que, mesmo sob hipóteses prudentes, consegue organizar sua trajetória fiscal ao longo do tempo.

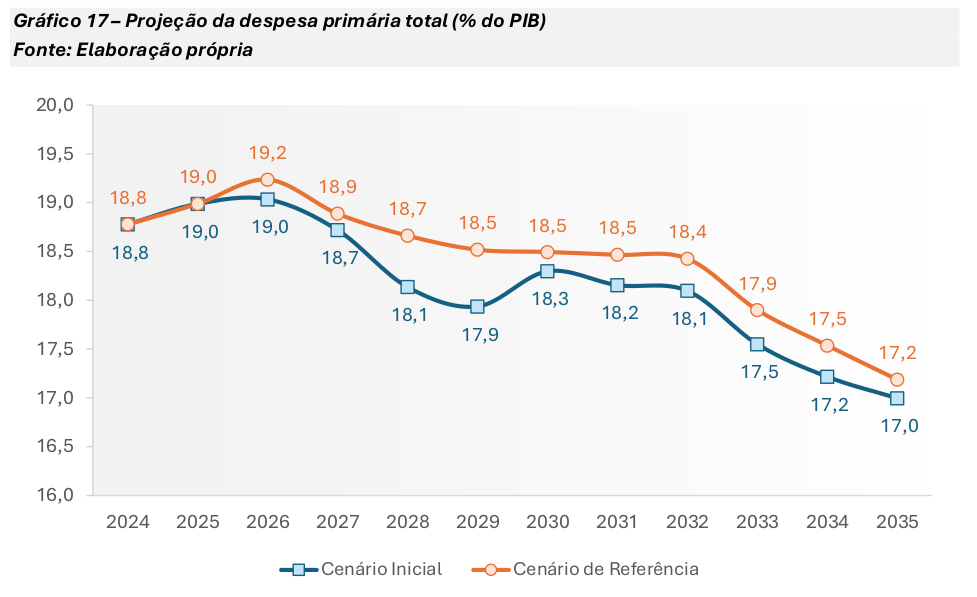

Outro ponto frequentemente distorcido no debate público é a evolução das despesas. O relatório mostra que a despesa primária do Governo Central, como proporção do PIB, cai de cerca de 19% em 2025 para 17,2% em 2035. Essa redução não decorre de cortes lineares ou desmonte do Estado, mas do próprio funcionamento do novo arcabouço fiscal, que vincula o crescimento real das despesas à evolução da receita líquida ajustada, com limites mínimos e máximos.

As despesas obrigatórias crescem, especialmente previdência, saúde e educação, mas em ritmo compatível com o crescimento do PIB e do limite fiscal. As despesas discricionárias, longe de serem esmagadas, apresentam crescimento real médio de 2,6% ao ano no cenário de referência, o que contraria a ideia de asfixia completa do investimento público.

O relatório também é explícito ao tratar dos riscos. Analisa cenários alternativos, choques de juros, crescimento e resultado primário, além de simulações estocásticas para a dívida. Em todos eles, a mensagem é a mesma: a trajetória da dívida é sensível, mas administrável. Não há dinâmica explosiva automática. O fator decisivo continua sendo o resultado primário, não algum suposto “pecado original” fiscal.

É revelador que, mesmo após incorporar os efeitos da Emenda Constitucional nº 136, que alterou o tratamento dos precatórios, o relatório não identifica ruptura na trajetória fiscal. Há impacto, há desafios adicionais, mas o ajuste continua viável dentro das regras existentes.

Diante desse conjunto de evidências, a insistência em um discurso catastrófico diz mais sobre preferências políticas e vícios narrativos do que sobre a realidade fiscal brasileira. Não se trata de negar problemas, mas de reconhecê-los na escala correta, com base em dados, projeções e métodos transparentes.

O Relatório de Projeções Fiscais é um documento técnico. E exatamente por isso ele desmonta, com números e séries longas, a caricatura de um país fiscalmente inviável. A ciência econômica aplicada ao setor público, quando levada a sério, mostra algo bem diferente do colapso permanente anunciado em parte da mídia: um país com desafios, sim, mas com trajetória fiscal sustentável no médio e longo prazo.

Os números negativos do déficit primário, nesse gráfico, correspondem na verdade a superávits primários (ou seja, são números positivos, bons).

Para baixar a íntegra do relatório, clique aqui.

Nenhum comentário ainda, seja o primeiro!