Há duas formas de medir a inflação num país.

A mais conhecida é a sondagem dos preços dos produtos e serviços pagos pelo consumidor final — o cidadão que vai ao supermercado, abastece o carro ou paga a conta de luz.

Mas há outra igualmente importante: a medição dos preços pagos pelas indústrias aos produtores primários.

Trata-se de captar quanto uma rede de supermercados paga ao produtor rural pelo arroz, pelo açúcar ou pela carne; quanto uma refinaria desembolsa pelo petróleo bruto; quanto um frigorífico paga ao pecuarista pelo boi, pelo frango ou pelo peixe. É uma inflação que ocorre antes de o produto chegar à prateleira, e por isso funciona como um termômetro antecipado do que o consumidor vai encontrar nos meses seguintes.

A inflação ao consumidor já foi divulgada: o IBGE publicou ontem o IPCA de janeiro, que registrou variação de 4,56% em 12 meses — dado relevante mas já amplamente conhecido. O que importa, aqui, é olhar para o outro lado da cadeia.

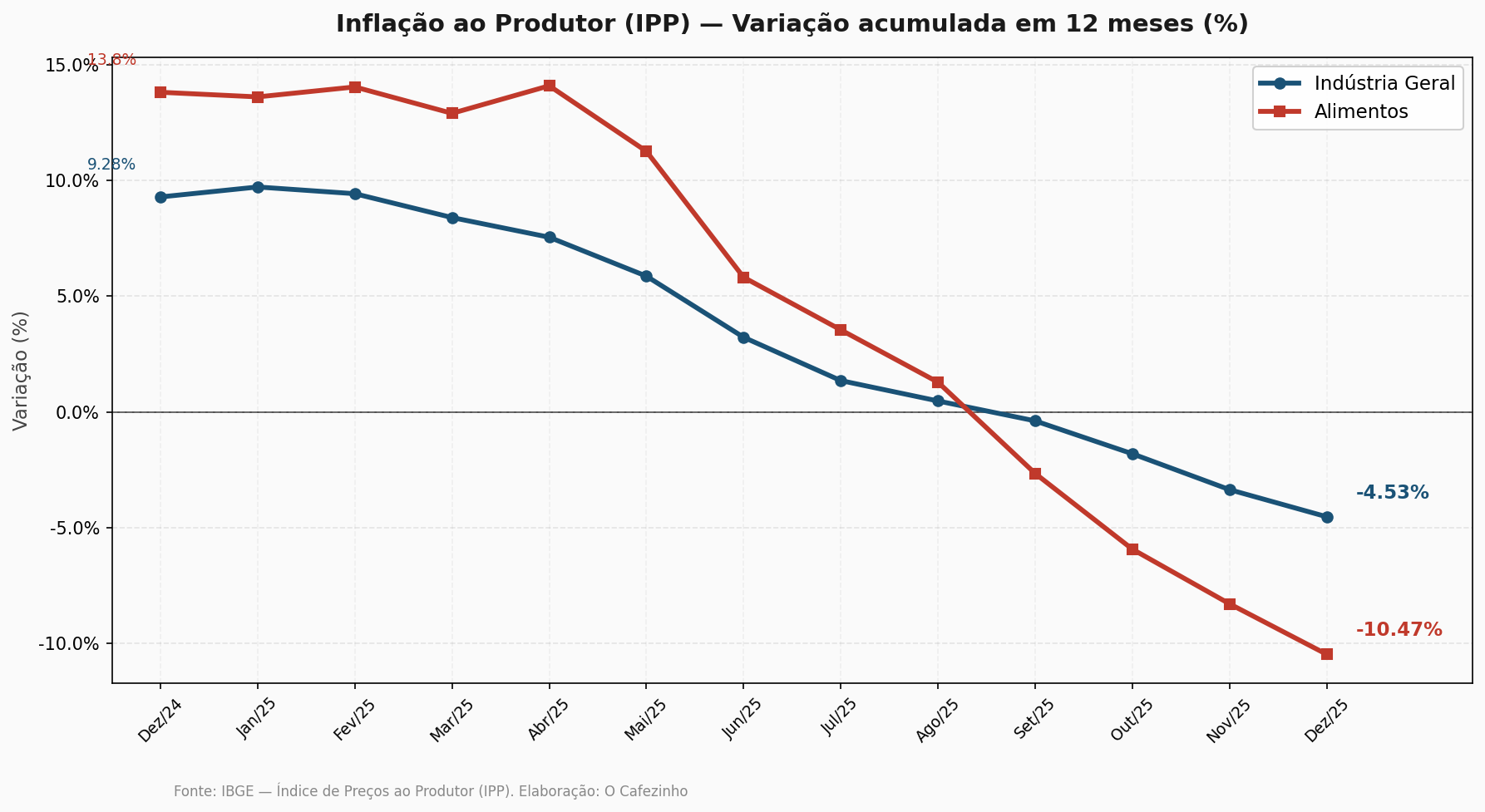

O Índice de Preços ao Produtor (IPP), divulgado nesta quarta-feira (11) pelo IBGE, com dados de dezembro de 2025, traz uma sinalização inequívoca: os preços na porta da fábrica estão em queda acelerada. O indicador acumulou variação de -4,53% em 2025, o que significa que, na média, os preços pagos pelas indústrias aos seus fornecedores caíram quase cinco pontos percentuais ao longo do ano.

Em dezembro de 2024, esse mesmo indicador marcava +9,28%. A reversão, de quase 14 pontos percentuais, é a mais intensa da série histórica desde 2014.

Na passagem de novembro para dezembro, os preços da indústria variaram apenas 0,12%, puxados pelas indústrias extrativas (+3,13%) e pela metalurgia (+2,24%). Mas o quadro geral é de deflação: das 24 atividades industriais pesquisadas, metade registrou queda de preços no mês.

O setor mais relevante para o bolso do consumidor — o de alimentos — é também o que apresenta a trajetória mais eloquente. Os preços pagos pelas indústrias alimentícias e pelas redes de supermercado aos produtores rurais recuaram 10,47% em 2025, a maior queda desde julho de 2023. Foram oito meses consecutivos de variação negativa na comparação mensal, com recuo de 0,76% em dezembro.

Essa deflação nos alimentos ao produtor resulta de uma combinação de fatores: a safra brasileira de arroz foi boa, e a oferta internacional também; no caso do açúcar e da soja, a ampla disponibilidade global derrubou as cotações. A apreciação do real frente ao dólar — o câmbio caiu 10,6% no acumulado do ano — barateou insumos importados e reduziu a pressão sobre produtos atrelados ao mercado externo. Na ponta, as carnes de bovino registraram alta pontual em dezembro, impulsionadas pela demanda típica de fim de ano, mas não foram suficientes para reverter a tendência do setor.

Segundo Murilo Alvim, gerente do IPP no IBGE, o resultado de dezembro foi influenciado parcialmente pela alta de 2,1% do dólar no mês, que beneficiou os preços de metais não ferrosos — ouro, cobre e alumínio — acompanhando a valorização dessas commodities no mercado internacional. Mas esse efeito pontual não alterou o cenário de deflação generalizada.

Outros setores reforçam a tendência de baixa. O refino de petróleo e biocombustíveis acumulou queda de 5,64% em 12 meses, com óleo diesel e gasolina como principais responsáveis. A indústria química recuou 6,42%, pressionada pela queda nos defensivos agrícolas, e a metalurgia, apesar da alta mensal puxada por ouro e cobre, fechou o ano com retração de 8,06%, impactada pela oferta de aço chinês e pela menor demanda externa.

O gráfico acima ilustra a trajetória impressionante do IPP ao longo de 2025. A linha da indústria geral (azul) saiu de +9,28% em dezembro de 2024 para -4,53% em dezembro de 2025. A linha dos alimentos (vermelha) foi ainda mais acentuada: de +13,8% para -10,47%.

Se a inflação ao produtor funciona como antecedente da inflação ao consumidor — e a evidência empírica sugere que sim —, os dados do IPP indicam que há espaço considerável para novas reduções de preços nos próximos meses. Os alimentos, que tanto pesam no orçamento das famílias brasileiras, já estão sendo comprados pelas indústrias e redes varejistas a preços significativamente menores. A tendência é que essa queda continue chegando às gôndolas.

Num cenário em que o debate público se concentra nas taxas de juros e nas metas de inflação, o IPP oferece uma perspectiva menos ruidosa e mais reveladora: na base da cadeia produtiva, o Brasil vive um ciclo de desinflação robusto — e ainda em curso.

Nenhum comentário ainda, seja o primeiro!