O Brasil encerrou 2025 com déficit primário de 0,43% do PIB.

É um bom número, que situa o país entre as economias mais bem posicionadas do mundo nesse indicador.

O resultado primário mede o que o governo arrecada menos o que gasta, excluídos os juros da dívida. É a medida mais direta da disciplina fiscal corrente.

Em 2024, último ano com dados consolidados (não deve ter mudado muito em 2025), as grandes economias registraram os seguintes déficits primários: Estados Unidos, 3,6% do PIB; França, 3,7%; China, 6,6%; Índia, 2,9%; México, 2,6%; Reino Unido, 2,1%; Alemanha, 1,8%; África do Sul, 1,9%.

O Brasil, com 0,4% do PIB em 2024 e 0,43% em 2025, ficou melhor do que todos esses países.

Entre as grandes economias, apenas o Japão e o Canadá ficaram em patamar semelhante ao brasileiro.

A Itália registrou pequeno superávit primário — exceção no grupo do G7. Em compensação, carrega uma dívida bruta equivalente a cerca de 140% do PIB, enquanto o Brasil mantém esse indicador em patamar significativamente inferior.

O resultado de 2025 é praticamente igual ao de 2024. É melhor do que 2023, quando o déficit primário chegou a 2,28% do PIB. O contraste com 2020 é ainda mais expressivo: naquele ano, no auge da pandemia, o déficit primário atingiu 9,24% do PIB.

A maioria das grandes economias ainda não voltou, em 2025, ao patamar fiscal pré-pandemia. O Brasil já voltou — e o fez mais rápido do que a média.

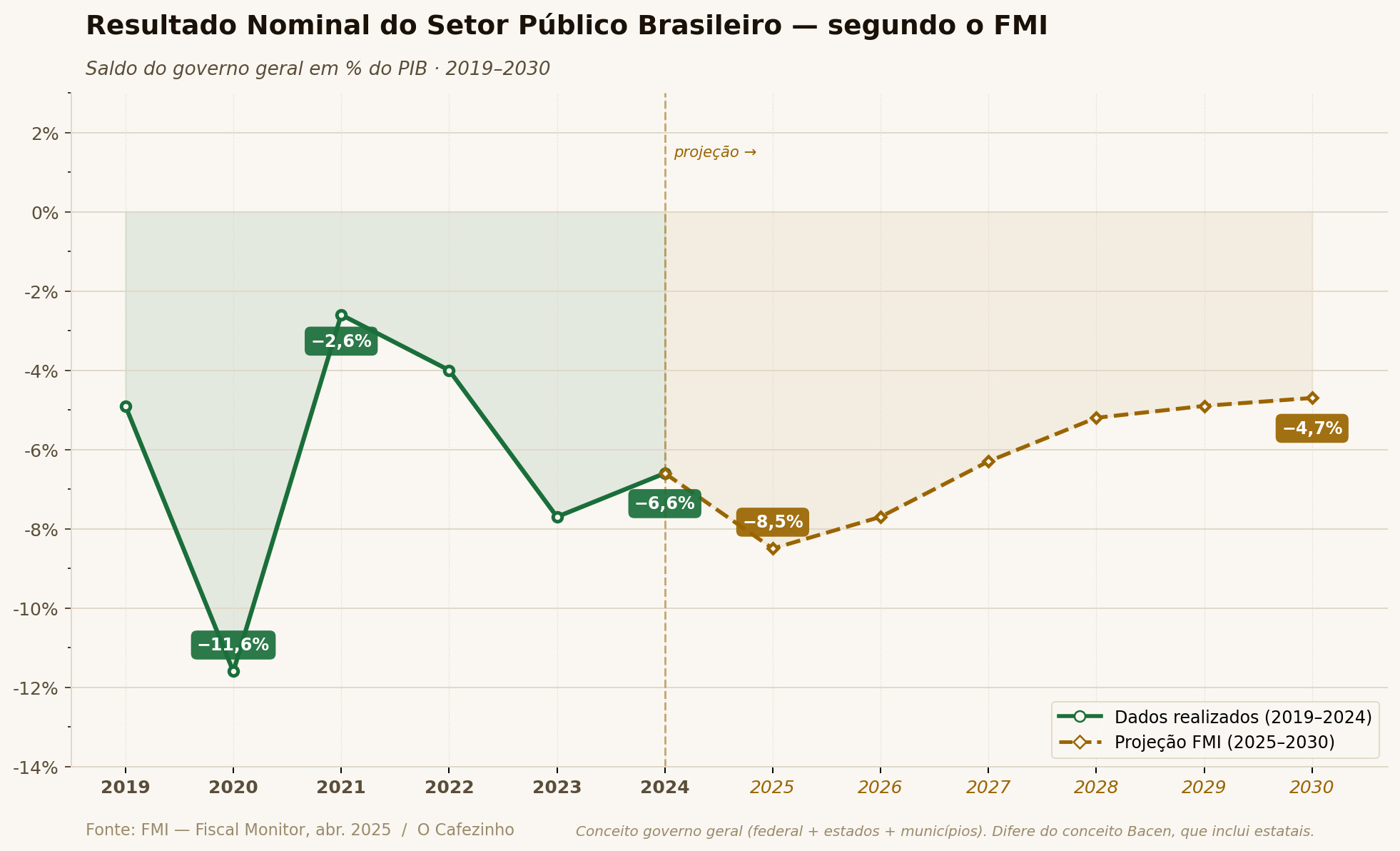

Mas o déficit nominal brasileiro em 2024 foi de 8,45% do PIB. É um número alto, e é esse número que alimenta os diagnósticos mais sombrios.

A diferença entre o primário e o nominal são os juros da dívida pública. Em 2024 e 2025, o serviço da dívida consumiu entre seis e sete pontos percentuais do PIB.

Esse custo é consequência direta da taxa Selic, mantida em patamar elevado para conter a inflação. Não é uma decisão de gasto do Executivo — é uma variável de política monetária controlada pelo Banco Central.

Para comparar os déficits nominais no plano internacional é preciso considerar que países de moeda de reserva pagam juros reais estruturalmente menores. O déficit nominal americano em 2024 foi de 7,3% do PIB; o britânico, 5,7%; o francês, 5,8%. O Brasil, com 8,45%, paga mais caro pelo mesmo endividamento relativo porque o custo do dinheiro em sua moeda é estruturalmente mais alto.

O componente extraordinário do déficit nominal brasileiro não é o gasto primário — que está controlado. É o juro real mais alto do mundo entre grandes economias.

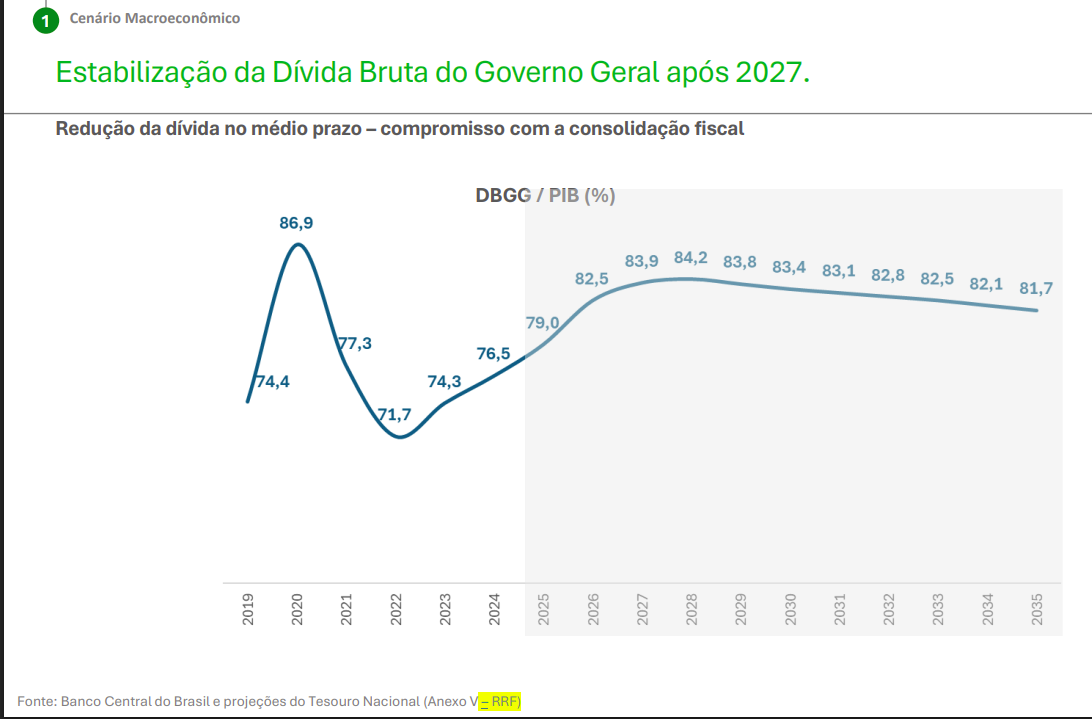

A dívida bruta exige o mesmo olhar contextualizado. O Tesouro Nacional projeta estabilização já em 2027, pico em 2028 e queda gradual até 81,7% do PIB em 2035.

{kind=link}

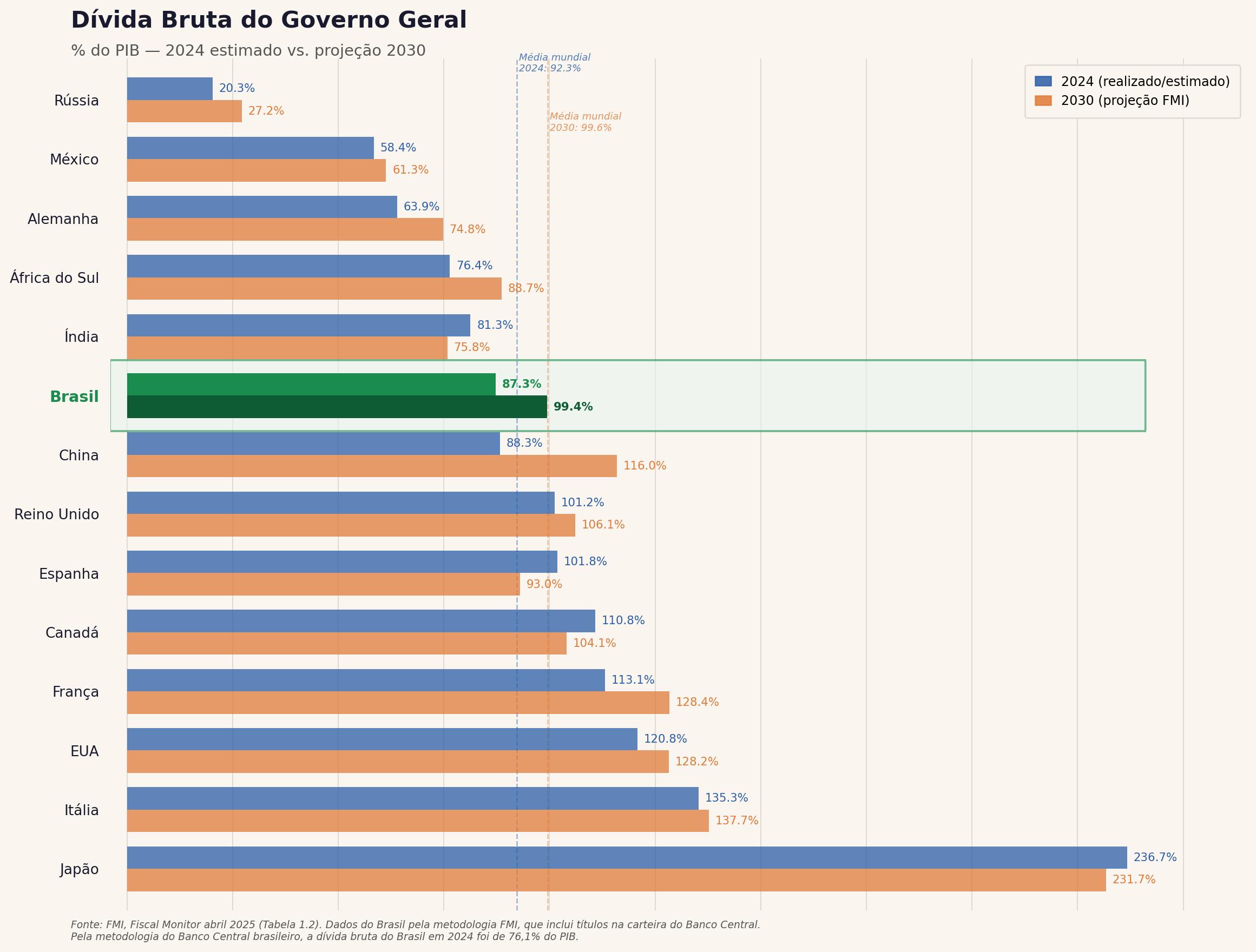

O FMI, no Fiscal Monitor de abril de 2025, tem visão mais pessimista: estima que a dívida bruta brasileira chegará a 99,4% do PIB em 2030 — mas projeta, para esse mesmo ano, média mundial de dívida bruta de 99,6% do PIB, o que colocaria o Brasil exatamente no patamar mediano global.

Para o déficit nominal, o FMI projeta que o Brasil sairá de -8,5% do PIB em 2025 para -4,7% em 2030, à medida que o ciclo de juros se normalizar. A trajetória é de melhora consistente — não de agravamento.

{kind=link}

A comparação internacional da dívida bruta desfaz qualquer pretensão de excepcionalidade negativa. O Japão carrega 237% do PIB; os Estados Unidos, 121%; a Itália, 135%; a França, 113%.

A China já ultrapassa 88% do PIB na definição mais estreita do FMI, com projeção de 116% em 2030 — avanço de 28 pontos percentuais em seis anos. O Brasil, com projeção de 99% em 2030 pela mesma fonte, cresce menos e parte de patamar menor.

{kind=link}

O ajuste brasileiro tem sido gradual — e essa escolha importa. A Argentina testou o caminho oposto em 2023 e 2024, com contração fiscal abrupta que derrubou o PIB nominal e piorou, no curto prazo, a própria relação dívida/PIB que pretendia corrigir.

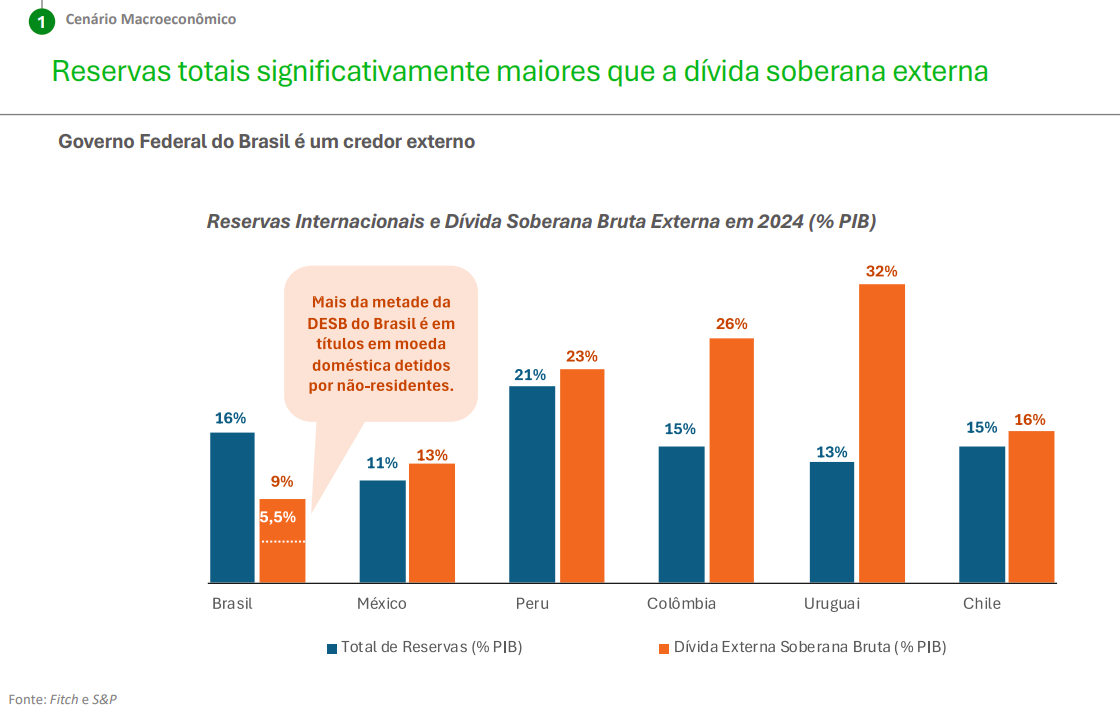

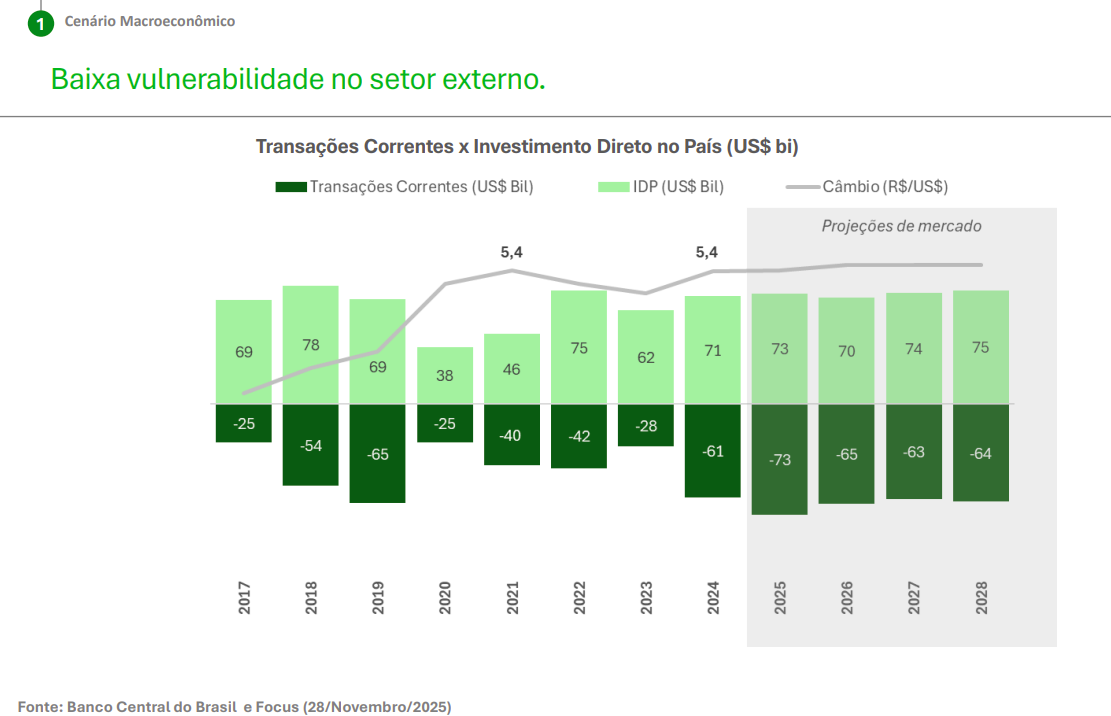

A posição externa é o dado mais ignorado neste debate. As reservas internacionais equivalem a cerca de 16% do PIB; a dívida soberana externa, a aproximadamente 9% do PIB. O Brasil é, na prática, um credor externo líquido.

Essa condição é rara entre emergentes de porte semelhante. O Vietnã tem dívida externa total de 27,9% do PIB; a Indonésia, 30,4%; a Turquia, 38,2%; a Coreia do Sul, 35,9%. Todos estão mais expostos a choques externos do que o Brasil.

Entre os vizinhos latino-americanos, a assimetria é ainda maior. México, Colômbia, Uruguai, Peru e Chile acumulam mais dívida soberana externa do que reservas disponíveis — todos são mais vulneráveis do que o Brasil a uma reversão do humor dos mercados internacionais.

{kind=link}

Há um paradoxo irônico na percepção dominante. O Brasil tem resultado primário melhor do que os Estados Unidos, a França, a China, a Índia, o México e o Reino Unido — e é credor externo líquido enquanto a maioria dos seus vizinhos não é.

O problema fiscal brasileiro, contudo, existe. Os juros nominais são um fardo estrutural pesado; a composição do gasto público tem distorções que precisam ser enfrentadas no longo prazo. Mas o diagnóstico de colapso iminente não encontra amparo nos dados.

O Brasil não está consertado. Mas está, com toda evidência, se consertando — e em ritmo que o contexto internacional só pode reconhecer como sólido.

{kind=link}