{kind=link}

Sou o primeiro a denunciar a leviandade daqueles que lançam suspeitas sobre as estatísticas. Estas são o melhor instrumento que nós temos para julgar o presente com objetividade. Nada mais tolo do que, após uma pesquisa eleitoral, por exemplo, o sujeito tentar negá-la dizendo que “não conhece ninguém que vota em fulano”. Ou então rechaçar números que mostrem uma franca recuperação das indústrias porque a fábrica de bonecas da cidade fechou as portas e vários parentes perderam seus empregos. Deve-se evitar ao máximo, numa análise econômica, tanto a contaminação das paixões políticas e partidárias quanto envolver emoções ou experiências pessoais.

O PIB brasileiro no terceiro trimestre do ano, crescendo 0,6% sobre o trimestre anterior, foi decepcionante. A economia brasileira, no entanto, e em seguida explicarei o que parece uma contradição, vai muito bem, obrigado.

Desta vez, os fatores que retiveram o crescimento do PIB não foram vendas no varejo, nem a indústria, nem a agropecuária, e sim a performance do sistema financeiro. Isso explica, por exemplo, porque o desemprego continuou caindo mesmo num cenário de aparente estagnação.

Em primeiro lugar, não poderemos jamais conhecer a realidade de um país apenas examinando as sombras projetadas na parede. Temos que fazer o esforço de sair da caverna midiática onde o conforto e a preguiça nos aprisionam, e olhar o mundo concreto, vivo, à luz direta do sol. Dá muito mais trabalho, mas é recompensador.

A divulgação do PIB no terceiro trimestre fez a mídia abrir as portas do inferno. Se ela é pessimista quando sopram ventos favoráveis, torna-se apocalíptica quando há um fato negativo.

É injusto com o Brasil, todavia, ser pessimista. Iremos terminar 2012 talvez com um crescimento baixo do PIB, em torno de 2%. Mas temos os seguintes fatores positivos:

- Menor desemprego em décadas.

- Continuidade do processo de distribuição de renda.

- Recuperação da indústria, ou pelo menos, de muitos setores industriais importantes.

- Agropecuária pujante e sem crise.

- Reservas internacionais superando 500 bilhões de dólares.

- Juros atingindo as taxas mais baixas da nossa história.

- Inflação controlada.

- Spread bancário em declínio.

- Crédito ainda em ascensão.

- Comércio exterior em alta (corrente comercial – exportações e importações – recorde).

Desse itens, apenas um poderia ser questionado: a recuperação da indústria, então vamos nos concentrar nele. A cada semana, vemos uma notícia diferente. Numa semana, lemos que está se recuperando. Noutra, que caiu. Numa coluna sabemos que uma grande indústria está se instalando em algum estado brasileiro; noutra ouvimos que o Brasil passa por um processo irreversível desindustrialização. Há pouco, a CNI informava que a indústria de bens de capital experimentava uma forte recuperação. E hoje, me deparo com a seguinte manchete na primeira página do Estadão (no site e na edição impressa).

{kind=link}

Sintomaticamente, o Estadão exemplifica a análise com uma matéria sobre uma determinada fábrica de “tornos”, cujas vendas devem cair 25% este ano.

Só que aí temos uma contradição. Segundo o IBGE, se dependesse da indústria, o PIB teria sido o triplo. A indústria de transformação, o file-mignon do setor industrial, cresceu 1,5% no terceiro trimestre. Os jornais, ao invés de procurarem que setores da indústria estão registrando crescimento e recuperação, para nos fornecerem um quadro mais detalhado do que está indo bem, vão atrás de uma fábrica que, desde o anos 70, produz o mesmo tipo de “tornos”…

Entretanto, vamos focar na indústria de máquinas, e no mês de outubro, que são os objetos da matéria do Estadão. Os números, de fato, são negativos. Olhemos, contudo, essa outra matéria, publicada ontem no Monitor Mercantil (e reproduzida no site da Abimaq), que trata do mesmo assunto:

Faturamento de máquinas e equipamentos e consumo de energia elétrica apresentaram resultados moderados em outubro, porém a expectativa é de melhora até o final do ano

O faturamento da indústria de máquinas e equipamentos atingiu R$ 6,511 bilhões em outubro, segundo dados divulgados ontem pela Associação Brasileira de Máquinas e Equipamentos (Abimaq), o que representa um recuo real de 2,7% em comparação com outubro do ano passado. Nos acumulado do ano, o faturamento real bruto apresenta queda de 2,3%, frente ao mesmo período de 2011. A balança comercial do setor segue com déficit de US$ 13,364 bilhões até o décimo mês do ano, recuo de 2,1% em relação ao mesmo período de 2011. Isto é resultado de exportações de US$ 10,775 bilhões e de importações de US$ 25,139 bilhões no período, aumento de 11,2% e 3,2%, na mesma ordem. Já o Nível de Utilização da Capacidade Instalada (NUCI) se manteve praticamente estável, atingindo 71,7% em outubro, ante a 71,9% em setembro. As perspectivas, por sua vez, são de melhora nos resultados do setor até o final do ano, em resposta as medidas de incentivo ao investimento, adotadas pelo governo. Enquanto isso, o consumo total de energia totalizou 37 mil GWh em outubro de acordo com os dados divulgados pela Empresa de Pesquisa Energética (EPE). O resultado representa um avanço de 0,5% na série dessazonalizada pelo Depec-Bradesco, sendo que o consumo industrial caiu 0,3% nessa base de comparação; na média dos últimos três meses a demanda da indústria se manteve praticamente constante. Por outro lado, os consumos residencial e comercial apresentaram expansões frente a setembro, 0,6% e 0,5% nessa ordem. No acumulado em 12 meses, o consumo total de energia apresentou avanço de 3,3%, resultado impulsionado pelo consumo residencial e do setor de comércio e serviços, sustentado pela renda das famílias e expansão da massa salarial. Dessa maneira, combinado aos demais indicadores coincidentes, projeta-se alta de 1,2% da produção industrial em outubro.

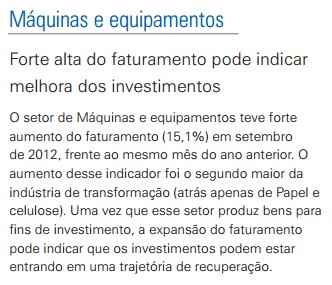

Relembremos também esta nota publicada no último informativo mensal (set/12) da Confederação Nacional da Indústria (CNI), precisamente sobre o setor de máquinas e equipamentos:

{kind=link}

- O setor experimentou uma forte alta em setembro, de maneira que o declínio em outubro resultou de uma oscilação sazonal esperada, sobre uma base forte. Se foram vendidas muitas máquinas em setembro, é normal que haja queda em outubro.

- Para chegar ao valor de R$ 36,7 bilhões, o Estadão contabilizou somente as vendas da indústria para o mercado interno; se contabilizasse as vendas para o mercado externo, que cresceram substancialmente nos últimos meses, teria chegado a número bem maior, e melhor.

- O que a Abimaq está registrando, na realidade, é a maior globalização do setor de máquinas e equipamentos. As fábricas estão se abastecendo com máquinas importadas, e o Brasil aumentou a exportação desses itens. Não é correto falar que “a indústria de máquinas recuou ao nível de 2007”.

- O jornal reproduz as justas reclamações da Abimaq (Associação Brasileira das Indústrias de Máquinas), mas não cita que a mesma instituição avaliza e apoia enfaticamente as medidas tomadas pelo governo federal e que se mantém otimista quanto ao impacto destas no futuro próximo. Leia abaixo, um editorial recente do próprio presidente da Abimaq, reproduzida no site da instituição:

(…) Mas o que fazer no curto prazo? É preciso continuar desvalorizando o REAL frente ao DÓLAR, pois o câmbio representa boa parte dos nossos problemas. É preciso continuar adotando medidas de defesa comercial, como as licenças não automáticas e a elevação de alíquotas do Imposto de Importação. É necessário continuar o enfrentamento ao sistema financeiro, para que haja redução dos juros na economia real.

Em nossa opinião, o governo tem caminhado nesta direção, talvez, não com o senso de urgência que tanto a indústria de transformação necessita, mas o caminho está correto e merece todo o nosso apoio e reconhecimento.

As recentes medidas anunciadas, como o inédito enfrentamento ao sistema financeiro, a redução das taxas do PSI-FINAME, a elevação da alíquota do Imposto de Importação para algumas NCMs, a desoneração do INSS patronal na folha de pagamento, a prorrogação da desoneração do IPI e a contínua redução da taxa SELIC é uma constatação de que todo o trabalho que vem sendo realizado pela ABIMAQ está obtendo eco e, também, uma clara demonstração, por parte do governo, de que está sensível aos problemas de competitividade enfrentados pela indústria.

Estamos longe de resolver os problemas de competitividade da indústria nacional de transformação, mas o momento é de apoiar e reconhecer as medidas implementadas pelo governo, sem perder o foco de que o Brasil necessita, urgentemente, de reformas estruturantes.

5. Observem esse trecho no artigo do Estadão:

A torcida para que os investimentos decolem é grande, mas os números da indústria de máquinas não são animadores. Até mesmo as importações, que já respondem por 60% de todas as máquinas vendidas no mercado brasileiro, também recuaram no terceiro trimestre, de acordo com o IBGE.

Ora, mas a queda nas importações, segundo especialistas, não ocorreu porque caiu o consumo de bens de capital, os quais, ao contrário, cresceram, conforme a própria matéria informa mais adiante. A queda nas importações foi suprida por fabricantes nacionais.

6. Leiam esse outro trecho, da mesma matéria:

Nos últimos dez meses, o consumo aparente de bens de capital no Brasil cresceu 1,9% sobre o mesmo período de 2011, para R$ 94,3 bilhões. A diferença entre esse valor e o faturado pelas empresas brasileiras corresponde às importações, que responderam por 60% do consumo. Em 2011, essa participação era de 53,57% do mercado.

Viram? O consumo aparente de bens de capital cresceu 1,9% nos últimos dez meses. Isso é positivo, ponto. Demonstra que as indústrias estão sim investindo em maquinário novo. E se as importações caíram é porque estão optando por produtos nacionais. Até o final do ano, talvez esses 60% caiam um pouquinho.

7. O último erro do Estadão, que de resto é um equívoco generalizado inclusive em fontes mais progressistas, é não tomar o devido cuidado para separar opinião de lobby. Ao presidente da Abimaq cabe, por tradição, reclamar da vida e das condições de negócio, com vistas a pressionar o governo a continuar reduzindo tributos, ampliando crédito, etc. Como toda associação de classe, o seu objetivo é cobrar medidas que ajudem seus membros. A imprensa, contudo, deve analisar a situação com um equilíbrio que considere a justiça nas demandas dos industriais, as medidas do governo, e a produtividade e competência dos empresários. Não é entrevistando apenas um fabricante de “tornos” que teremos idéia sobre o estado da nossa indústria. Temos que saber, sobretudo, que setores estão em declínio e quais estão em ascensão, para podermos comparar e entender as tendências da economia brasileira e mundial.

Por fim, precisamos entender uma coisa. O PIB brasileiro pode até ser baixo este ano. Isso não significa que nossa economia está em declínio. Temos que analisar a economia brasileira com base num conjunto de dados, e não apenas no PIB. Há números que apontam para o passado, como o PIB, mas há outros que sinalizam o futuro, como a melhora do poder aquisitivo da população. Índices como mortalidade infantil, mortalidade materna, analfabetismo, devem registrar queda muito acentuada em 2012. Os salários estão em alta. A nossa democracia tem funcionado de maneira esplêndida, tecnicamente falando. Temos gigantescos recursos naturais ainda inexplorados ou em plena exploração. O percentual de brasileiros com acesso à casa própria cresceu exponencialmente. Aliás, as notícias sobre o “endividamento” do cidadão omitem que este, além de estar em nível muito abaixo das médias históricas de países ricos, embute fatos positivos, como maior acesso dos consumidores a bens duráveis e semi-duráveis, como automóveis, carros, computadores e eletrodomésticos, além da casa própria.