O Banco Central divulgou hoje os dados do setor externo da economia brasileira de 2019, entre eles a balança de pagamentos, que contabiliza tudo que entra e tudo que sai do país (exportações, importações, turismo, transferências, etc).

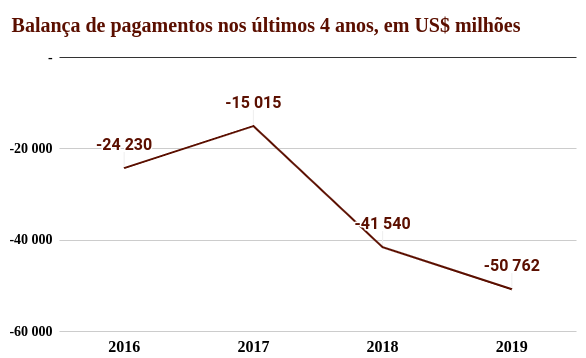

Em 2019, o déficit da nossa balança de pagamentos (também chamada de Transações Correntes) foi de US$ 50,76 bilhões, o maior em quatro anos.

{kind=link}

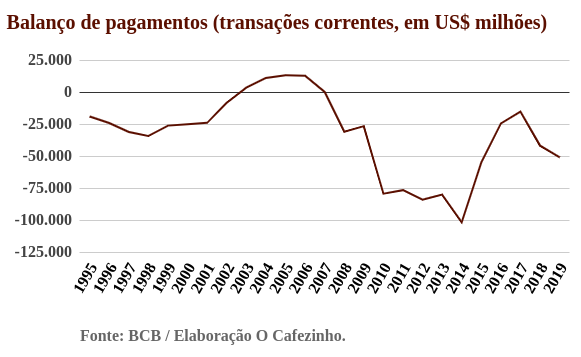

Entretanto, ao considerar um período maior, constata-se que o problema vem de longe, e já foi bem pior no passado recente, especialmente durante os “anos dourados” de 2009 a 2013.

{kind=link}

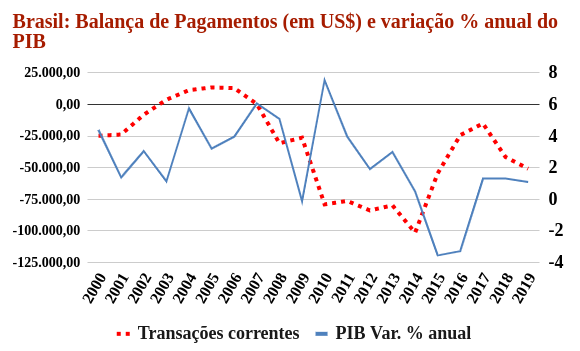

Se fizermos um gráfico com dois eixos, um para a balança de pagamento, outro para a variação anual do PIB, encontraremos uma correlação curiosa: quanto mais o PIB cresce, mais a balança de pagamentos se deteriora.

{kind=link}

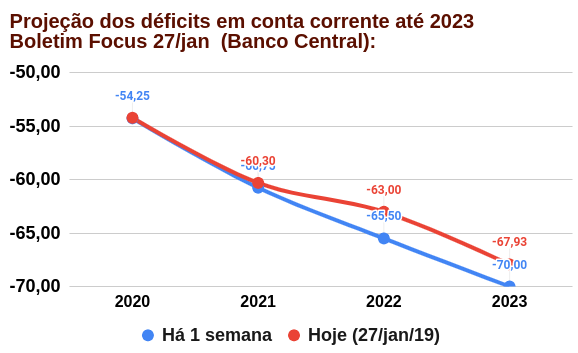

Para os próximos anos, a tendência da balança de pagamentos é só piorar, e isso também está correlacionado às perspectivas “otimistas” de crescimento do PIB.

{kind=link}

{kind=link}

O déficit da balança de pagamentos, conforme explicam os economistas, é compensado pelos investimentos estrangeiros diretos, que “cobrem’ o buraco deixado.

Entretanto, uma quantidade crescente de economistas tem denunciado que o problema brasileiro da balança de pagamentos é particularmente dramático, porque ele vem acompanhado de um forte processo de desindustrialização.

Em artigo publicado recentemente numa revista especializada, intitulado “O Modelo de Crescimento dos governos do PT: uma visão furtadiana dos limites do desenvolvimento brasileiro recente”, os economistas Pedro Rossi e Pedro Paulo Zahluth Bastos, explicam exatamente esse fenômeno: como o crescimento brasileiro, invariavelmente baseado no aumento do consumo e na exportação de commodities, acaba por elevar o déficit da balança comercial, num ciclo vicioso que leva ao desmonte e à primarização da estrutura produtiva brasileira.

Aconteceu com Lula e Dilma, e volta a acontecer com Bolsonaro. Os modestos picos de crescimento criam déficits crescentes na balança de pagamentos, o que, por sua vez, produz uma série de desequilíbrios econômicos que prejudicam o tecido industrial brasileiro. A crise na indústria, por sua vez, gera ainda mais déficits na balança, num ciclo vicioso que precisa ser quebrado.

***

Abaixo, as Considerações Finais do paper mencionado:

(…) Este artigo tratou do modelo de crescimento dos governos do PT em termos de uma leitura estruturalista na linha do pensamento de Celso Furtado. No coração desse modelo de crescimento estava o mercado consumidor de massa, impulsionado por um conjunto de políticas econômicas. A dinâmica deste modelo aliviou as características típicas do subdesenvolvimento, modernizando os padrões de consumo de uma parcela significativa da população e melhorando qualitativamente o mercado de trabalho, reduzindo desemprego e informalidade em condições de relaxamento de restrições externas. No entanto, o modelo de crescimento não conseguiu modernizar a estrutura da produção para sustentar transformações do lado da demanda, aumentar o emprego em setores de maior produtividade (…) ou reduzir a vulnerabilidade estrutural inerente à especialização em exportações de commodities básicas. Em outras palavras, houve modernização e massificação dos padrões de consumo sem modernização da estrutura da produção para apoiar o desenvolvimento e superar os obstáculos estruturais característicos do subdesenvolvimento.

Além disso, o modelo de crescimento foi marcado por contradições inerentes, uma vez que alguns elementos que ajudaram a suportar o ciclo do consumo contribuíram para prejudicar a estrutura da produção. A melhoria significativa nos termos de troca diminuiu as restrições externas e contribuiu para a valorização da moeda, barateando os bens industriais e consolidando um amplo mercado consumidor. No entanto, também aumentou a fragilidade do setor industrial, com um grande aumento de insumos importados. Da mesma forma, o forte ingresso de capital estrangeiro no contexto de uma expansão da liquidez global antes e depois da crise de 2008 aumentou a utilização da capacidade da economia, mas gerou pressão para a valorização da moeda e a desnacionalização da estrutura doméstica de produção. Em relação a esse último aspecto, cabe ressaltar que os governos do PT não enfrentaram a vulnerabilidade resultante da abertura financeira do Brasil com quaisquer medidas estruturais.

Pedro Rossi e Pedro Paulo Zahluth Bastos são professores no Instituto de Economia da Universidade de Campinas.

***

Abaixo, o informe divulgado hoje pelo Banco Central.

No BC

Estatísticas do setor externo

1. Balanço de pagamentos

Em dezembro de 2019, o déficit em transações correntes totalizou US$5,7 bilhões, ante déficit de US$6,1 bilhões no mesmo mês de 2018. A variação no déficit decorreu de redução de US$2,0 bilhões em despesas líquidas de renda primária, parcialmente compensadas pela retração de US$1,2 bilhão no saldo da balança comercial. Em 2019, o déficit em transações correntes somou US$50,8 bilhões (2,76% do PIB), superior ao déficit do ano anterior, US$41,5 bilhões (2,20% do PIB).

As exportações de bens totalizaram US$18,2 bilhões em dezembro de 2019, recuo de 6,0% em relação ao mesmo período de 2018. Na mesma base de comparação, as importações de bens aumentaram 0,3%, para US$13,4 bilhões. No mês, não houve operações relativas ao Repetro. Na comparação com o ano anterior, o superávit comercial reduziu de US$53,0 bilhões para US$39,4 bilhões em 2019, repercutindo retrações de 6,3% nas exportações e de 0,8% nas importações. No ano, as importações líquidas no âmbito do Repetro foram estimadas em US$1,6 bilhão.

O déficit na conta de serviços atingiu US$3,5 bilhões no mês, 2,7% superior ao resultado de dezembro de 2018, US$3,4 bilhões. Em 2019, o déficit em serviços situou-se em US$35,1 bilhões, 1,7% inferior ao déficit de US$35,7 bilhões registrado em 2018, com redução nas despesas líquidas de aluguel de equipamentos (US$1,3 bilhão; 8,2%) e de viagens (US$664 milhões; 5,4%). Por outro lado, observou-se aumento nas despesas líquidas de telecomunicações, computação e informações (US$802 milhões; 36,9%) e de serviços de propriedade intelectual (US$405 milhões; 9,4%).

Em dezembro de 2019, o déficit em renda primária reduziu 23,2% na comparação com dezembro de 2018, somando US$6,7 bilhões. Os gastos líquidos com juros somaram US$3,2 bilhões no mês, aumento de 20,3% na comparação interanual, com redução de receitas e expansão de despesas. As despesas líquidas de lucros e dividendos somaram US$3,5 bilhões, retração de 42,4% ante dezembro de 2018, com aumento de receita e recuo de despesas. No ano, o déficit em renda primária recuou 4,8%, para US$56,0 bilhões, resultado do aumento de 11,2% das despesas líquidas de juros, para US$25,1 bilhões, em oposição à redução de 14,8% do déficit em lucros e dividendos, para US$31,1 bilhões.

Os ingressos líquidos em investimentos diretos no país (IDP) somaram US$9,4 bilhões no mês, composto por ingressos líquidos de US$1,6 bilhão em participação no capital e de US$7,8 bilhões em operações intercompanhia. Em 2019, os ingressos líquidos de IDP somaram US$78,6 bilhões, correspondendo a 4,27% do PIB, patamar próximo aos US$78,2 bilhões registrados no ano de 2018, equivalente a 4,15% do PIB.

Em dezembro, houve saídas líquidas de US$4,6 bilhões em instrumentos de portfólio negociados no mercado doméstico, com saídas líquidas de US$1,1 bilhão em ações e fundos de investimento, e de US$3,5 bilhões em títulos de dívida. No ano, ocorreram saídas líquidas de US$7,6 bilhões em instrumentos negociados no mercado doméstico, compostas por saídas líquidas de US$3,6 bilhões em ações e fundos de investimento, e de US$4,0 bilhões em títulos de dívida.

2. Reservas internacionais

O estoque de reservas internacionais atingiu US$356,9 bilhões em dezembro de 2019. A redução de US$9,5 bilhões nesse estoque, relativamente à posição de novembro, decorreu principalmente da liquidação de US$9,6 bilhões de vendas no mercado à vista e da concessão de US$1,8 bilhão em operações de linha com recompra. As variações por paridades e por preços contribuíram para elevar o estoque de reservas em US$1,1 bilhão, enquanto a receita de juros adicionou US$589 milhões ao estoque.

No ano, houve redução de US$17,8 bilhões no estoque de reservas internacionais, em função das vendas no mercado à vista, US$36,9 bilhões. Os principais fatores que atuaram em sentido contrário, contribuindo para a elevação das reservas, foram as receitas com juros, US$7,5 bilhões; as variações por preço, US$9,1 bilhões; e o retorno líquido de linhas com recompra, US$2,3 bilhões.