No IEDI

Mais um ano de declínio

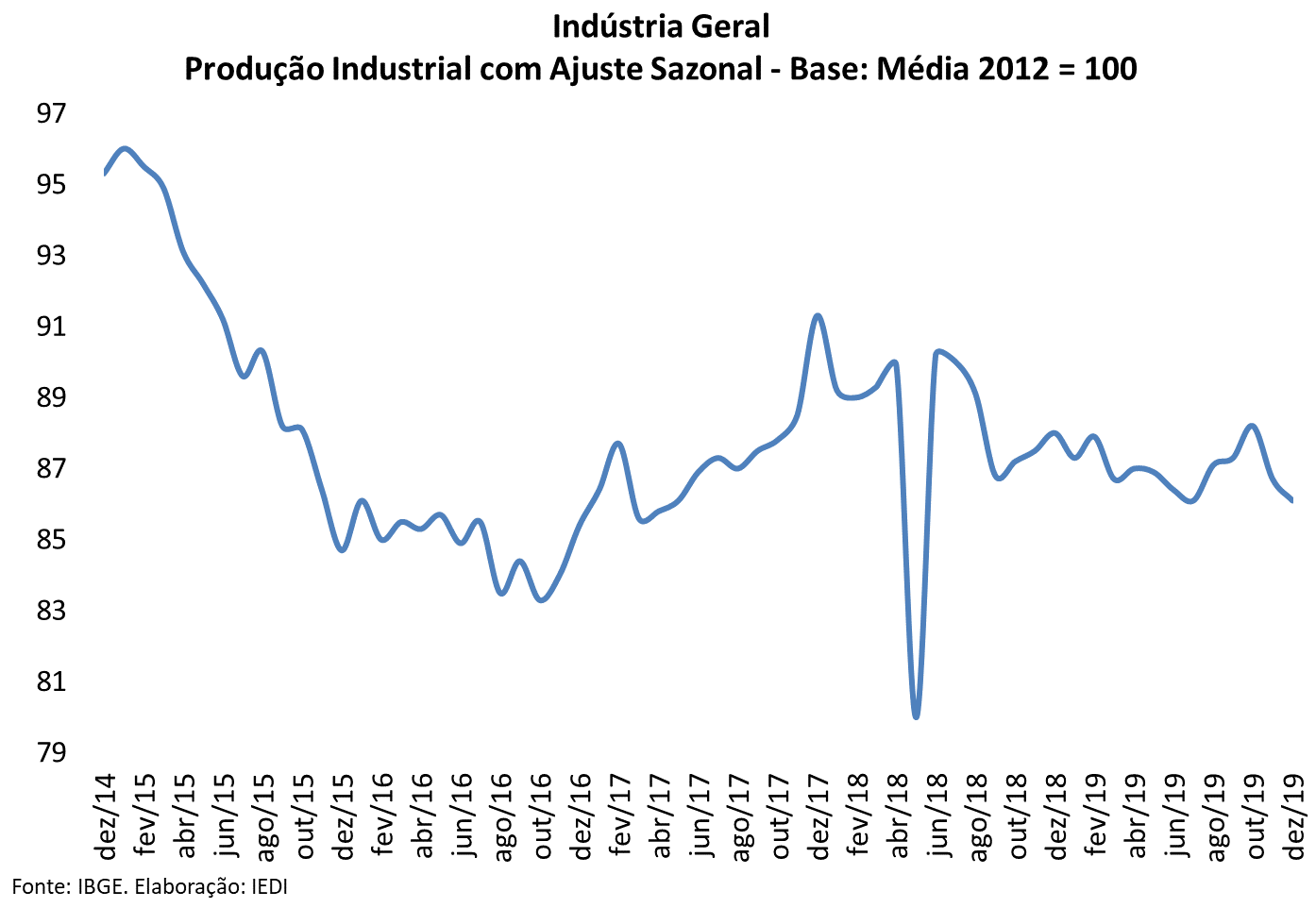

Se tem algo com que a indústria brasileira tem se habituado nos últimos anos é com a frustração de expectativas e no final de 2019 não foi diferente. O segundo semestre do ano não entregou o reforço do dinamismo industrial que se previa, com as perdas de novembro e dezembro anulando o crescimento obtido entre agosto e outubro.

Com a queda de -0,7% em dez/19 ante o mês anterior, já descontados os efeitos sazonais, o nível de produção da indústria regrediu para o mesmo patamar do mês de julho. Ou seja, mais um semestre e nenhuma contribuição para a recuperação do setor. Em comparação com o mesmo período de 2018, o desempenho da segunda metade de 2019 chegou a ser negativo, em -0,9%, com dez/19 recuando ainda mais (-1,2%) a despeito de um dia útil a mais do que dez/18.

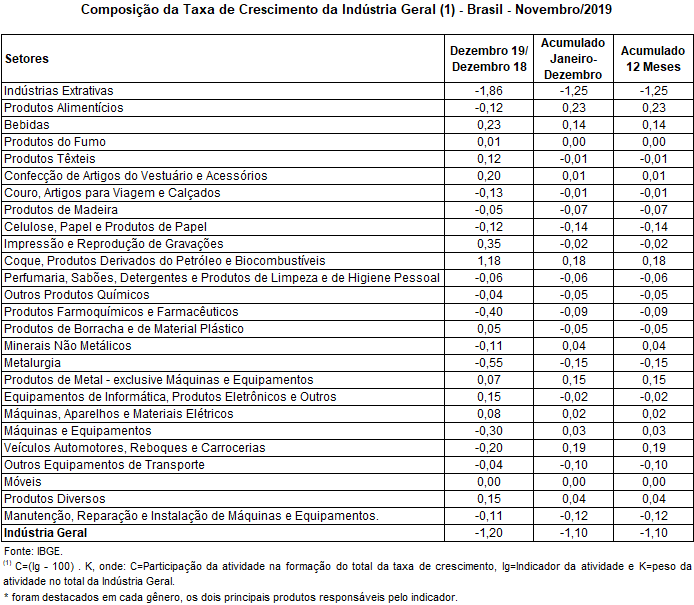

Embora com forte contribuição do ramo extrativo, a inflexão do final do ano passado foi bastante generalizada, atingindo também a indústria de transformação. Em dezembro último, dos 26 ramos acompanhados pelo IBGE, 17 ficaram no vermelho na série com ajuste sazonal e 14 deles na comparação com dez/18.

Ou seja, os problemas estão longe de serem localizados e 2020 se inicia sem a mesma perspectiva que foi se formando nos últimos meses de que a indústria, enfim, daria início a uma recuperação mais consistente.

O desempenho do ano passado foi resultado da interação entre obstáculos de diferentes naturezas. O mercado doméstico contou com travas importantes, como o elevado desemprego. Já o mercado externo cresceu muito pouco em 2019 e fomos atingidos pela crise da economia argentina, deprimindo nossas exportações de manufaturados. A isso, somam-se os já muito conhecidos fatores estruturais da economia brasileira que de longa data vão retirando competitividade da nossa indústria em um mundo cada vez mais concorrencial e em progressiva modernização tecnológica.

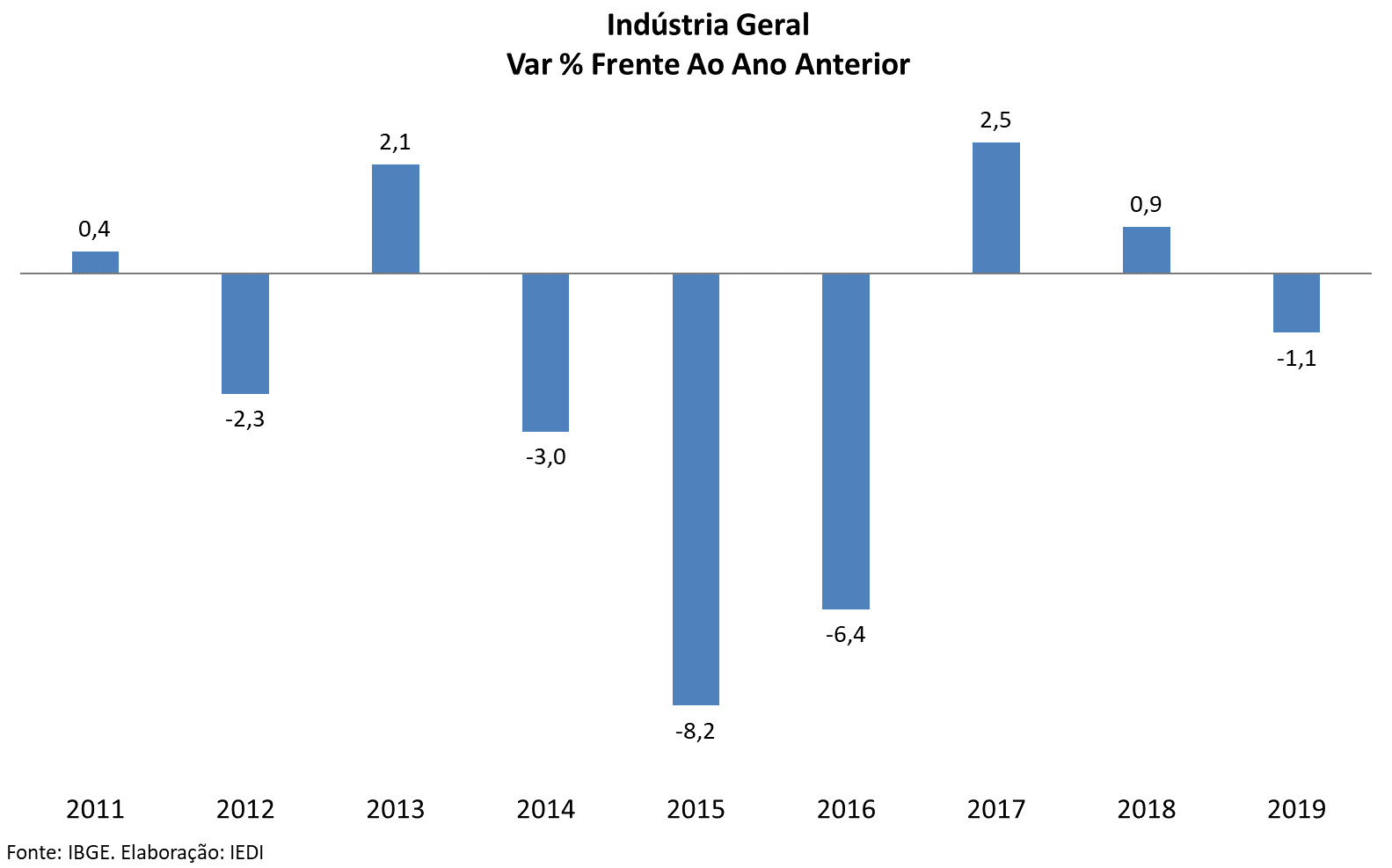

Embora seu pior momento tenha sido a crise entre 2014 e 2016, o ano passado não foge em nada do padrão de desempenho que a indústria vem apresentando há muito tempo. Esta década a ser encerrada agora em 2020, por exemplo, vem se firmando como bastante adversa para o setor.

Entre 2011 e 2019, toda vez que a indústria cresceu, cresceu muito pouco. O melhor resultado foi o de 2017, ano de saída de uma das crises mais agudas da indústria, que ainda assim registrou apenas +2,5%. Em contrapartida, os anos no vermelho foram preponderantes, resultando em uma perda acumulada de -15% nestes nove anos.

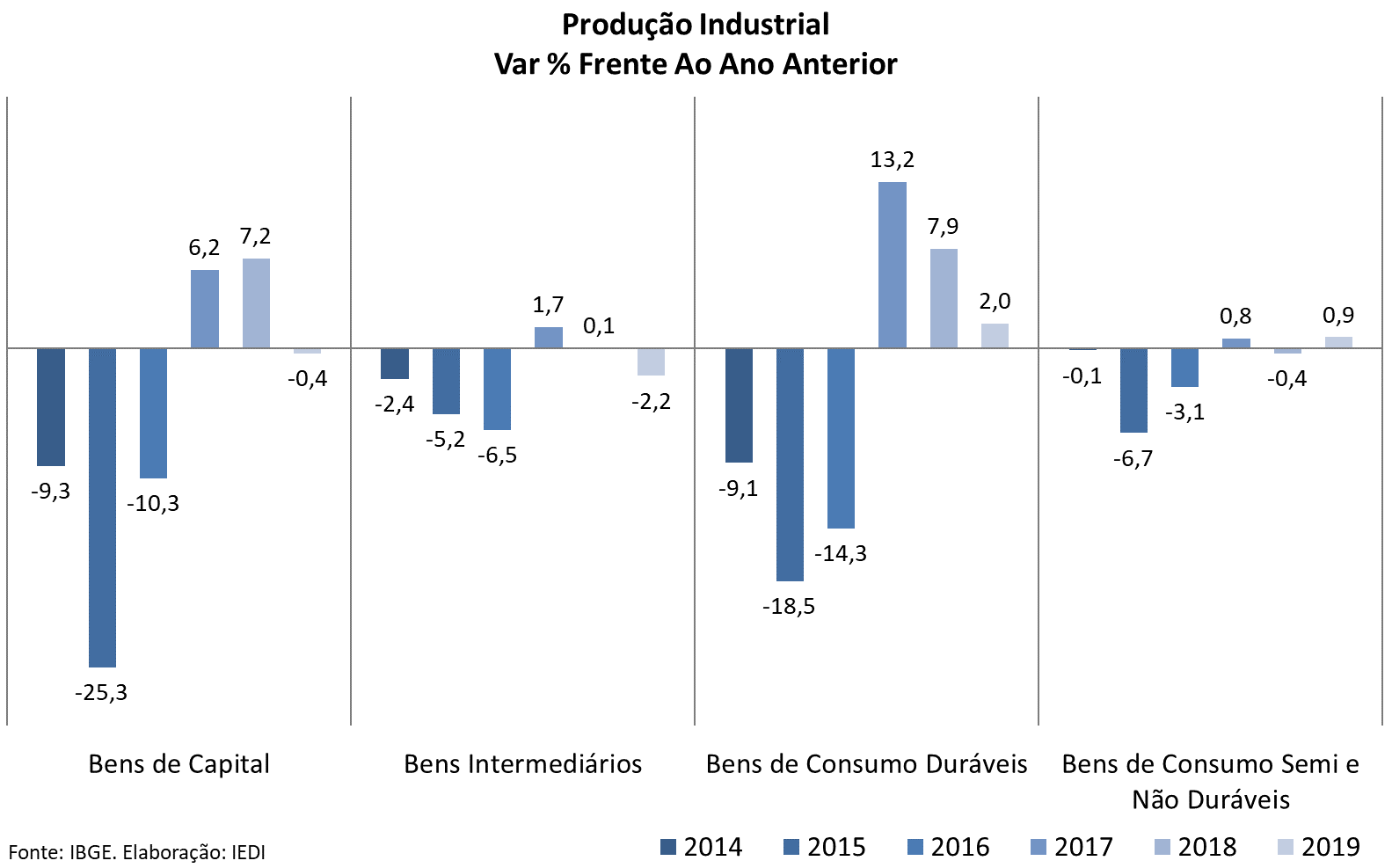

Para 2019, as variações anuais a seguir mostram que metade dos macrossetores industriais não conseguiram crescer. O caso mais grave foi o de bens intermediários, que compreendem o núcleo duro do sistema industrial. Sua queda reflete a amplitude das dificuldades no ano passado. Intermediários de metalurgia e celulose foram os que mais puxaram para baixo esta parcela da indústria.

• Industria geral: +2,5% em 2017; +1,0% em 2018 e -1,1% em 2019;

• Bens de capital: 6,2%; 7,1%; -0,4%, respectivamente.

• Bens intermediários: 1,7%; 0,1%; -2,2%;

• Bens de consumo duráveis: 13,2%; 7,9%; 2,0%;

• Bens de consumo semi e não duráveis: 0,9%; -0,3% e 0,9%, respectivamente.

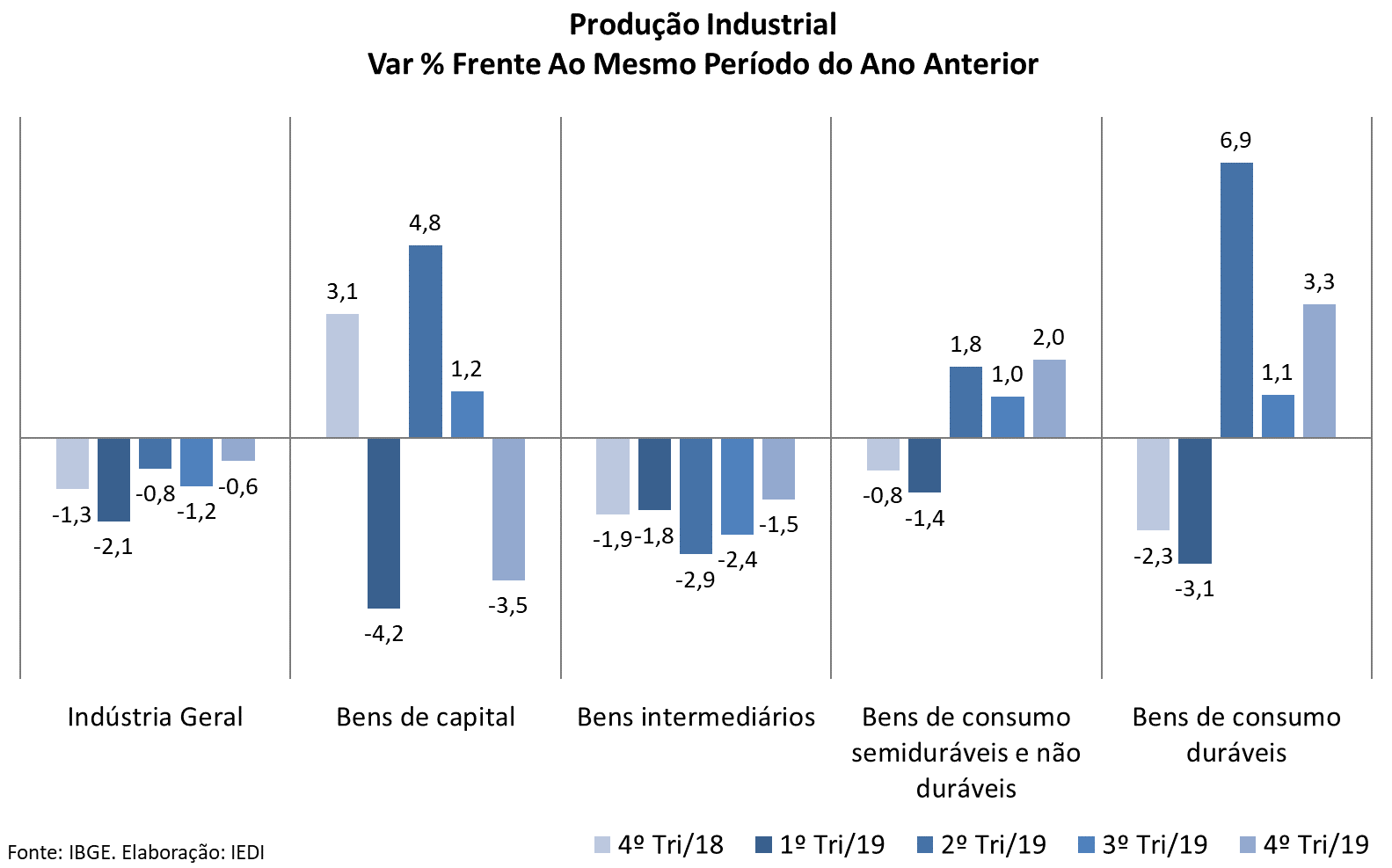

Bens de capital, que chegaram a crescer +7,2% em 2018, recuaram para -0,4% em 2019. Em dez/19, caíram de forma ainda mais intensa: -5,9% ante dez/18 e -8,8% frente a nov/19, já com ajuste sazonal.

É um sinal de que ou o investimento está pior do que se imagina, ou a atuação do BNDES e outras fontes oficiais de financiamento do investimento estão fazendo falta, ou então que a demanda por bens de capital está sendo suprimida mais pela importação de máquina e equipamentos do que pela produção doméstica. Segundo o IPEA, o consumo aparente de máquinas e equipamentos importados cresceu a uma taxa duas vezes maior do que aquele de bens produzidos nacionalmente.

Bens de consumo, por sua vez, compreendem a parcela da indústria que conseguiu registrar aumento de produção em 2019, refletindo a recomposição do consumo das famílias, ensejada pela liberação dos recursos do FGTS, pela ampliação do crédito às pessoas físicas, mas também pela geração de empregos que tem ocorrido, a despeito de sua baixa qualidade. Vale notar também a contribuição positiva, sobretudo no final do ano, do aumento de exportações de alguns produtos, como carnes para o mercado chinês.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}