{kind=link}

Os cadernos de economia do Estadão e Globo amanheceram hoje com notícias preocupantes acerca do endividamento das famílias brasileiras. Miriam Leitão publicou um artigo intitulado “Lenha na Fogueira”, abortando o tema, do qual destaco um trecho e um gráfico:

De 2006 para cá, a dívida das famílias brasileiras cresceu 250%. No mesmo período, a renda subiu 80%. Em 2006, a dívida total era quitada com dois meses e meio de rendimentos. Hoje, o/a chefe de família precisa de cinco meses para pagar tudo o que deve. As famílias não têm percepção do aumento da dívida porque a dilatação dos prazos faz a prestação caber no bolso.

O aumento da dívida e da renda foi calculado pelo economista André Gamerman, da Opus Gestão, incluindo todos os rendimentos dos brasileiros, como salários e transferências do governo, e todas as dívidas. A diferença de ritmo fez o endividamento das famílias em relação à renda anual saltar de 21,97% para 41,83%, em pouco mais de cinco anos (vejam gráfico). O percentual é maior porque a estatística do Banco Central não considera as dívidas que não passam pelo sistema financeiro, como os carnês de lojas. Também não entram cheques pré-datados que ficam retidos com os lojistas.

{kind=link}

No Estadão, a matéria, que teve chamada na capa, foi a manchete do caderno de Economia:

{kind=link}

Eu considero que esse tipo de alarmismo tem um lado positivo, porque a pior coisa que pode acontecer a uma economia hoje em dia é assistir à explosão de uma bolha de crédito. O alarmismo nos deixa alertas. Mas a gente precisa estar bem informado para saber exatamente até que ponto a informação é alarmista, o que dificilmente veremos na mídia tradicional.

Os empresários tem seus consultores especializados, que elaboram relatórios periódicos sobre a situação econômica, e lêem os jornais com um sorrisinho irônico nos lábios, divertindo-se com o sensacionalismo que faz sofrer a massa ignara.

Então eu fucei os sites do Banco Central e da Confederação Nacional de Comércio (CNC), em busca de estatísticas que confirmassem, amenizassem ou negassem os dados e as conclusões oferecidas pelos jornalões. Encontrei dados sobretudo no CNC, que amenizam bastante o alarmismo da mídia.

Abaixo publico alguns gráficos retirados da edição de outubro do Relatório de Endividamento e Inadimplência do Consumidor, incluindo a sua conclusão.

{kind=link}

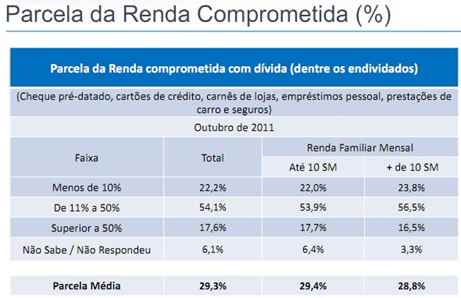

Esse é um bom gráfico para a gente analisar, porque ele separa as famílias em duas faixas de renda, até 10 salários e mais de 10 salários. Vamos focar no consumidor com renda familiar mensal menor de 10 salários: ele deve em média 29,4% de sua renda. Por alguma diferença de metodologia, é um número bem menor do que o informado pelo Banco Central.

{kind=link}

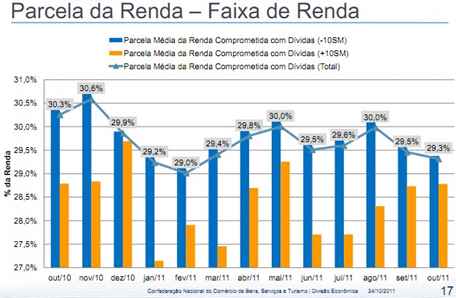

Na tabela acima, observamos que o endividamento médio das famílias, considerando todas as faixas de renda, tem se mantido estável entre 29 e 30% nos últimos 12 meses.

{kind=link}

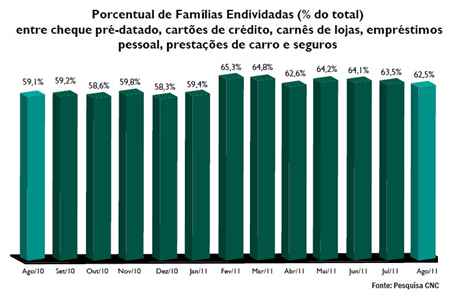

Na tabela acima, vê-se que o número total de famílias endividadas cresceu bastante nos últimos meses, embora tenha declinado de fevereiro até agora.

{kind=link}

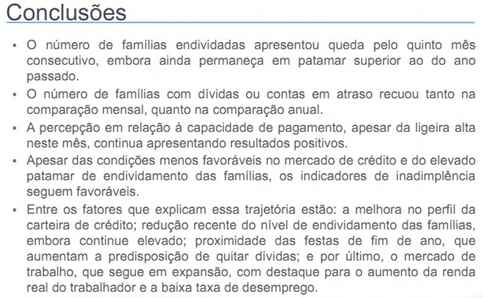

Os dados do CNC, diferentemente dos do Banco Central, incluem as dívidas com carnê, etc, então eles me parecem bastante completos. De qualquer forma, vale a pena ler com atenção a conclusão, que informa sobre a melhora do perfil da carteira de crédito e afirma que os indicadores de inadimplência seguem favoráveis.

A própria Miriam Leitão admite que a inadimplência do consumidor permanece baixa, embora tenha subido este ano, ficando em 6,8% em setembro.

Segundo a Serasa Experian, empresa especializada, a tendência é de um forte recuo na inadimplência a partir do primeiro trimestre de 2012, em virtude da queda na inflação, queda no desemprego e queda nas taxas de juro.

O índice de inadimplência do Banco central, por sua vez, ficou em 5,7% em outubro deste ano, contra 4,6% no mesmo mês de 2010, e 5,5% em setembro. O histórico do BC mostra que a inadimplência no Brasil costuma cair fortemente em novembro e dezembro, certamente por causa do 13º salário.

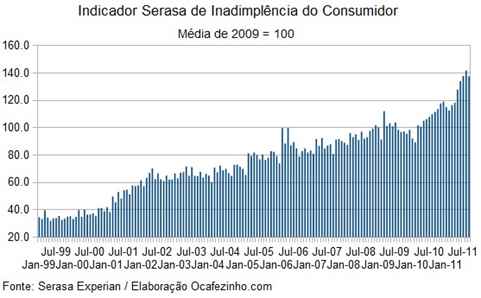

No site do Serasa, encontrei dados historicos para o índice de inadimplência desde 1999, que revela um crescimento gradual do índice.

{kind=link}

Com a expansão do crédito popular no país, que antes não existia, é natural que aumente a inadimplência; mesmo assim, é importante mantê-lo sob controle, para evitar surpresas desagradáveis no futuro.

Com a queda no desemprego, o maior índice formalização, e o desejo da maioria dos brasileiros (segundo a Miriam Leitão) de usar o 13º para quitar dívidas, temos um cenário promissor contra a inadimplência em 2012.

Conclusão das conclusões: Governo, investidores e cidadãos devem permanecer atentos ao nível de endividamento, que de fato vem crescendo, mas como a tendência hoje é de crescimento econômico e estabilidade no nível de emprego, as perspectivas em relação à inadimplência e ao próprio endividamento são de queda. Não há, portanto, motivo para alarmismo.

Link da ilustração da capa.