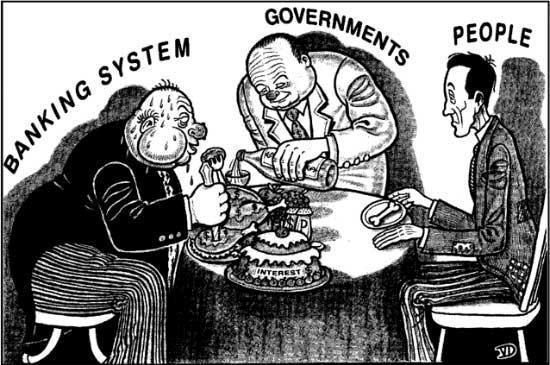

Enquanto os serviços bancários pioram em todo país, com agências mais lotadas, os bancos lucram mais e mais.

Banco do Brasil e Caixa, agora sob controle golpista, passaram ser dirigidos por agentes a serviço de bancos privados concorrentes: só isso explica a piora brutal dos serviços oferecidos por esses bancos. No caso do BB, milhares de agências foram fechadas, empurrando clientes para o Bradesco e o Itaú.

Os bancos também lucram com a miséria da população. Sem dinheiro em circulação, sem emprego, eleva-se a procura por empréstimos a qualquer custo, e aí as instituições financeiras entram com os juros mais altos do planeta, escorchando as pessoas.

***

Com lucros recordes em 2017, bancos fecharam mais de 17 mil postos de trabalho

Três maiores instituições financeiras tiveram receita de R$ 53,8 bilhões

Por Rafael Tatemoto

Brasil de Fato | Brasília (DF), 7 de Fevereiro de 2018 às 14:06

Os três maiores bancos privados do Brasil – Itaú, Bradesco e Santander – tiveram, juntos, lucro líquido de R$ 53,8 bilhões. A cifra representa um crescimento de mais de 15% em relação a 2016. Somente o Itaú alcançou o maior lucro de uma instituição financeira na história do Brasil: R$ 24,8 bilhões.

De outro lado, o setor cortou muitos postos de trabalho. É o que lembra Ivone Silva, presidenta do Sindicato dos Bancários de São Paulo, Osasco e Região.

“O setor bancário fechou 17.905 postos de trabalho em 2017, de acordo com dados do Caged [Cadastro Geral de Empregados e Desempregados]. Para ajudar o Brasil a crescer, o setor bancário precisa começar a retribuir a sociedade, praticando juros civilizados, elevando a oferta de crédito, melhorando o atendimento à população através de contratações e contribuindo para melhorar as relações de trabalho e a estrutura salarial num país que ainda figura no topo do ranking mundial de desigualdade de renda”, diz.

Um dos pontos citados por Silva é um fator fundamental para compreender os lucros altos dos bancos brasileiros: os juros de empréstimos. É o que aponta também Vivian Machado, mestre em Economia Política e técnica do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese).

“O que explica [os altos lucros] é o rentismo. Os lucros dos bancos são muito grandes por conta do spread: o que eles gastam para captar é muito inferior ao que eles cobram dos clientes. Quanto maior é a crise, maior é o risco, mais ele cobra. Se o país está em crise, eles emprestam menos, mas ganham em outras frentes”, indica.

Machado afirma que os bancos encontram “saídas em qualquer cenário” e, mesmo com a alta do desemprego e queda no consumo, eles vêm aumentando as receitas por conta das taxas cobradas de clientes pela prestação de serviços, como a manutenção de contas.

A opinião é compartilhada por Roberto van der Osten, presidente da Confederação Nacional dos Trabalhadores do Ramo Financeiro (Contraf). Ambos dizem que só os valores desse tipo de receita possibilitam o pagamento de funcionários, uma das principais despesas destas instituições.

“O Itaú teve de receita, só com essas tarifas, mais de R$ 35 bilhões. Essa receita vem crescendo ano a ano. Sozinha ela cobre toda despesa de pessoal”, aponta Silva.

Van der Osten ressalta que, além do fechamento de postos de trabalho, o lucro dos bancos não se reverte em melhores condições de trabalho para seus funcionários, pelo contrário: as situações a que são submetidos os trabalhadores e as trabalhadoras vem se agravando, o que deve piorar com a reforma trabalhista. O sindicalista cita como exemplos a prática de home office, que flexibiliza a jornada, e a estipulação de metas exageradas, acontecimentos “compensados” por shows e espetáculos “motivacionais”.

“Os trabalhadores do ramo financeiro estão entre os mais afastados. É um dos setores que mais apresenta afastamento por distúrbio mental e vários outros tipos de doença do trabalho. O que é ‘curioso’, porque é um emprego em que aparentemente não existe penosidade em sua execução. Ele é um trabalho onde se enfrenta várias situações”, analisa.

O lucro do Banco do Brasil deve ser anunciado dia 22 de fevereiro. A divulgação deve confirmar a expectativa de menor presença relativa das instituições públicas no setor financeiro em comparação a anos anteriores.

Edição: Nina Fideles

Gustavo

08/02/2018

Honestamente eu vejo que esse artigo é um tanto parcial e um pouco incompleto ainda que tenham depoimentos de certas referências no setor. Eu trabalho em uma instituição financeira (que felizmente não é um banco) e vejo que algumas coisas aqui estão direcionadas. A queda nos postos de trabalho não é algo que os bancos decidiram para lucrar mais (como o título do artigo possa sugerir). É simplesmente uma tendência do setor financeiro no Brasil e no mundo por conta do nível de automatização.

Com o grau cada vez maior de automatização do autoatendimento e com a facilidade de resolver tudo pelo celular simplesmente não é mais factível manter um número sem fim de pessoas atendendo em caixas ou um daqueles amarelinhos no auto atendimento. Tem gente hoje que tem conta e sequer vai ao banco (até pra abrir conta você pode fazer via internet). Tem vários serviço alternativos que usam poucas pessoas (bancos digitais, NuBank, paypal, etc). Tudo isso está num nível tecnológico que acreditar que os empregos do setor serão mantidos ao longo dos anos é ilusório (e isso não tem nada a ver com viés ideológico). A tendência é cada vez mais extinguir empregos e isso não é exclusividade dos bancos (basta tentar pagar o estacionamento do shopping e ver que cada vez mais as máquinas fazem o trabalho ou ainda comprar algo pela Internet ao invés de ir a uma loja para ser atendido por uma pessoa)

Sobre o spread bancário, inegavelmente é alto, mas mesmo pra isso tem alternativas (que surpeendentemente não são exploradas). Eu trabalho em uma cooperativa de crédito, tenho todos os benefícios de um banco (sem tirar nem por) e não pago um mísero real de taxa de conta corrente. Consigo pegar empréstimos pessoais na casa de 2,5% ao mês (nenhum banco consegue uma taxa dessas) e ao fim do ano, as sobras da cooperativa ainda são dividas não por aqueles que mais tem dinheiro, mas por aqueles que mais usaram os serviços e fizeram a cooperativa crescer. E isso está ao alcance de qualquer um (não sou nenhum afortunado).

Eu adoraria ver esse blog promovendo as cooperativas de crédito (que essas sim fazem crescer a região ao invés de sugar os recursos financeiros como os bancos fazem). Seria muito mais incrível ajudar a combater as altas taxas praticadas do que simplesmente dizer que eles lucram muito. Eu iria aplaudir de pé se visse um artigo aqui fomentando as vantagens do cooperativismo de crédito e como ele é capaz de produzir e distribuir riqueza (tudo a ver com os valores pregados por aqui). Detesto bancos e faço de tudo pro meu dinheiro sequer passar por lá.

Uma última consideração. Se achamos que os bancos lucram muito e que isso é injusto pq a riqueza fica com eles, todo brasileiro pode comprar ações desses mesmos bancos e conseguir pra si a divisão desse mesmo lucro exorbitante. E isso também está ao alcance de qualquer brasileiro. Não é preciso ser rico pra abrir uma conta e comprar ações. A ação do Itaú listada no artigo está na casa dos 12,70.