No blog do Ibre

14/11/2019

Por Manoel Pires

O governo federal encaminhou três propostas de emenda à constituição. A primeira foi apelidada de PEC da emergência fiscal, a segunda de PEC do pacto federativo e a terceira de PEC dos fundos. É possível dizer que essas propostas representam o início do programa de governo bolsonarista tendo em vista que a reforma da previdência era aguardada por todos independente do vencedor das eleições. Esse post irá analisar o regime de emergência fiscal.

A PEC da emergência fiscal

A PEC da emergência fiscal cria um regime de exceção nas contas púbicas. O princípio desse regime é muito simples: sempre que as contas públicas estiverem em crise ou em uma trajetória insustentável, algumas medidas são adotadas para garantir a recondução à estabilidade. Essas medidas ficam asseguradas na Constituição reforçando o princípio do equilíbrio fiscal. Esse princípio é bem intuitivo e existe em vários países cada um à sua maneira.

Em Portugal foi consolidado um regime fiscal especial em que a Suprema Corte autorizou o uso de medidas excepcionais (que em outra situação seriam consideradas inconstitucionais) para reverter a insustentabilidade fiscal. Um conjunto de regras muito semelhante é adotado pelos países integrantes da União Europeia no âmbito do procedimento para correção de déficits.

Do ponto de vista econômico, um regime de emergência fiscal pode reduzir a possibilidade de crises fiscais no futuro ao alterar a percepção sobre a insustentabilidade fiscal e com isso reduzir os prêmios de risco da dívida pública. Em determinadas situações, é possível conjecturar a possibilidade de evitar profecias autorrealizáveis: se os financiadores da dívida pública esperam um desequilíbrio fiscal no futuro, podem exigir taxas de juros mais elevadas para financiar a dívida. Esse aumento de juros pode resultar em um desequilíbrio fiscal. Esse mecanismo reduz essa percepção. Essa é a minha interpretação sobre a origem da crise fiscal de 2002-03 e que pela simples existência desse regime poderia ter sido evitada.

Aceitando a tese de que esse tipo de regime é útil, cabem duas perguntas: (i) o que determina uma emergência fiscal e; (ii) quais medidas deveriam ser adotadas uma vez atingida tal emergência?

O que determina uma emergência fiscal?

Pelo conteúdo da PEC, a definição de emergência fiscal se daria pelo descumprimento da regra de ouro. A regra de ouro brasileira determina que o governo pode se endividar apenas para investir ou amortizar e cobrir a correção monetária da dívida. Do ponto de vista objetivo, é importante chamar atenção para o fato de que é possível cumprir a regra de ouro mesmo que o país se encontre em situações fiscais claramente emergenciais. Dito de outra forma, as situações de insustentabilidade fiscal e de descumprimento da regra de ouro não são equivalentes.

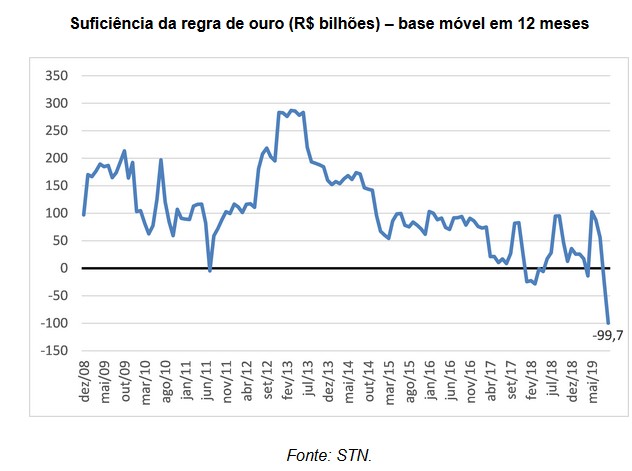

Para ilustrar a questão recorro ao painel da regra de ouro, divulgado pelo Tesouro Nacional, onde consta os períodos em que ocorreu insuficiência de recursos para cumprir a regra de ouro. Ressalta-se que a regra de ouro deve ser cumprida: (i) no envio do orçamento, (ii) ao longo do ano quando a cada quadrimestre há necessidade de comprovação e; (iii) ao final de cada ano. Assim, um ponto específico de insuficiência de recursos não significa que a regra foi descumprida.

Conforme demonstrado no gráfico, a regra de ouro apresentou uma breve insuficiência entre janeiro de 2018 e maio de 2018. Posteriormente, a insuficiência retornou a partir de agosto de 2019. Com efeito, por essas informações, se a proposta da PEC de emergência fiscal estivesse em vigor, teria resultado no acionamento desse novo regime apenas a partir de 2018.

Apesar da situação fiscal de 2018 e 2019 ainda ser delicada, é importante chamar atenção para o fato de que a crise fiscal tem início em meados de 2014. Assim, se o regime de emergência fiscal existisse nesse período, seria acionado com quatro anos de atraso e em uma situação muito melhor do que a que vivemos entre 2014 e 2016.

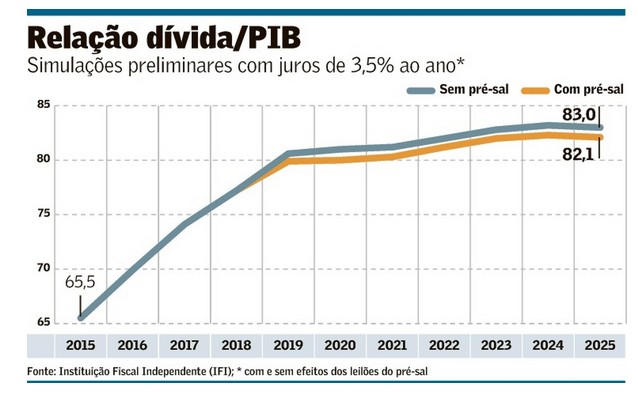

Para esclarecer esse ponto apresento as projeções mais recentes da dívida/PIB feitas pela Instituição Fiscal Independente e publicadas pelo Jornal Valor Econômico. Segundo essas projeções, a razão entre a dívida bruta/PIB deve se tornar mais estável a partir de 2019, exatamente o período em que a insuficiência da regra de ouro se torna mais aguda. Isso ocorre exatamente porque essas duas questões não estão relacionadas. O regime de urgência fiscal teria sido absolutamente inócuo quando ele foi mais necessário, durante o ápice da crise fiscal.

Dessa forma, é importante ter claro que o acionamento da situação de emergência fiscal está absolutamente equivocado e não protegerá o país, necessariamente, contra crises fiscais no futuro. A única razão para utilizar essa regra como gatilho para um regime fiscal de urgência é a sua conveniência no presente momento.

O debate, portanto, pode se desdobrar em duas questões. A primeira é se esse regime é adequado para lidar com crises fiscais no futuro. Pelas razões expostas me parece que a resposta é claramente negativa. O ideal é que se ajuste essa nova regra fiscal para um conceito de sustentabilidade mais apropriado como o de déficit estrutural, estabelecendo uma regra que seja capaz de contribuir efetivamente com a questão sendo acionada de forma tempestiva e proporcional. Sem isso, teremos que, em alguns poucos anos, rediscutir esse formato como já estamos fazendo com o teto de gastos.

A segunda questão é se o Congresso deveria autorizar o governo a adotar agora algumas medidas fiscais de contenção para reforçar o ajuste fiscal e produzir nos próximos dois anos a reversão da trajetória dos níveis de endividamento, concluindo o processo de ajuste. Do ponto de vista fiscal minha resposta é positiva, mas essa questão está intimamente ligada ao mérito das medidas que estão propostas nesse regime.

Quais medidas deveriam ser adotadas uma vez atingida tal emergência?

A PEC lista as seguintes medidas a serem aplicadas nos próximos dois anos:

A primeira lista de medidas se refere basicamente aos itens que correspondem às despesas com pessoal proibindo: contratação, reajustes, promoções e criação de carreiras. Além disso, há proibição de criação de nova despesa obrigatória e reajuste acima da inflação de qualquer item que resulte em acréscimo desse tipo de despesa afetando, em particular, o salário mínimo. Todas essas medidas já estavam contempladas no teto de gastos.

As outras medidas são: (i) interrupção dos repasses dos 40% da arrecadação do PIS ao BNDES, (ii) correção pela inflação de valores para emendas pela inflação (também incluída pelo teto de gastos), (iii) destinação de excesso de arrecadação e superávit financeiro para amortização da dívida e; (iv) a redução da jornada com redução proporcional de salários em até 25% de servidores.

Os itens mais polêmicos dessa lista referem-se: (i) ao fato de que as promoções para determinadas carreiras do judiciário e do Ministério Público foram mantidas o que eleva a percepção de injustiça na estrutura salarial e de servidores do serviço público e; (ii) a redução de jornada e salários dos servidores em que deve se respeitar a essencialidade do serviço.

Nos países onde ocorrem, a aplicação da redução de jornada é bastante restrita a atividades cuja importância para o funcionamento regular do setor público é pequena. Apesar do texto proposto na PEC deixar essa possibilidade aberta, há muita incerteza sobre a aplicação desse dispositivo. Dessa forma, o requerimento de informações do Senador José Serra solicitando essas e outras informações sobre os efeitos da PEC é muito bem-vindo. É oposição correta para formar opinião sobre o mérito da medida e ajudar o legislativo a conter excessos e arbitrariedades.

Essencialmente, as medidas do regime fiscal de urgência atacam a dinâmica das despesas com pessoal, que é a segunda despesa mais importante do Governo Federal, o crescimento do salário mínimo e continuam secando o BNDES. Uma crítica relevante foi feita pela Maria Clara R. M. do Prado no Jornal Valor Econômico que questionou “o método de passar uma régua de forma linear nas despesas, independente do caráter que tenham e das suas consequências para o médio e longo prazo”.

Essa crítica ganha força quando observamos as demais medidas da PEC e que estão fora desse regime fiscal como a junção dos limites de saúde e educação que oferecem uma adequada flexibilização para uma sociedade que envelhece, mas cujos recursos continuarão caindo em termos per capita. Da arbitrariedade ao tentar mudar a regra de cálculo das despesas com saúde sem uma regra de transição ou sem uma reavaliação consequente dos limites para incorporar inativos. Da falta de clareza sobre como serão efetuadas a necessária redução dos benefícios tributários já tentada e frustrada em outras ocasiões.

Essa visão crítica ao horizontalismo fiscal está correta. Entendo que o Congresso deve se debruçar sobre o mérito dessas medidas, cobrar esclarecimentos e atuar da mesma forma que vimos na reforma da previdência, protegendo, em particular, os mais pobres e limitando os excessos e arbitrariedades do Governo. Mas uma boa parte dessas medidas parece ter esvaziado o sentido de urgência da necessária reforma administrativa que ainda não foi anunciada e ficou para sabe-se lá Deus quando.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Nenhum comentário ainda, seja o primeiro!