No mundo inteiro, e mais agudamente nos países com nível de desenvolvimento médio para cima, como é o caso do Brasil, o motor dinâmico do comércio está na internet.

São dois universos que evoluem em grandezas diferentes. Enquanto o comércio brasileiro eletrônico continua crescendo a dois dígitos por mês, se usarmos bases anualizadas, o varejo tradicional avança timidamente, a depender dos altos e baixos da economia.

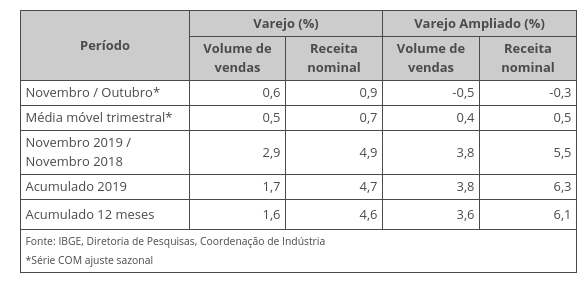

Segundo o IBGE, em novembro último, o varejo ampliado cresceu 3,6% no acumulado dos últimos 12 meses, o que nem foi um resultado ruim, considerando as condições atuais da economia nacional.

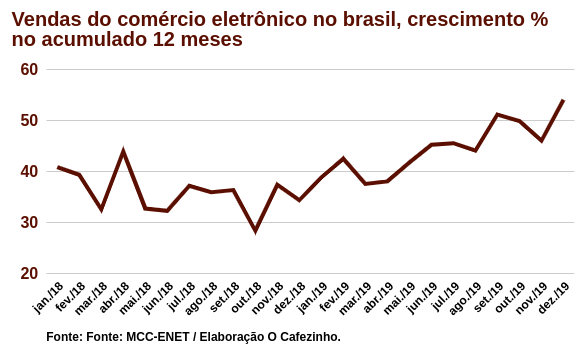

O comércio eletrônico, contudo, vem crescendo a taxas anualizadas acima de 30%, e sempre com tendência altista, desde muitos anos. No mesmo novembro de 2019, o comércio eletrônico avançou 46% no acumulado de 12 meses. Em dezembro passado (o comércio eletrônico, por razões óbvias, possibilita estatísticas mais rápidas), o crescimento em 12 meses foi de 54%! Os números são da Câmara Brasileira de Comércio Exterior, que produz um índice mensal chamado MCC-Enet.

{kind=link}

{kind=link}

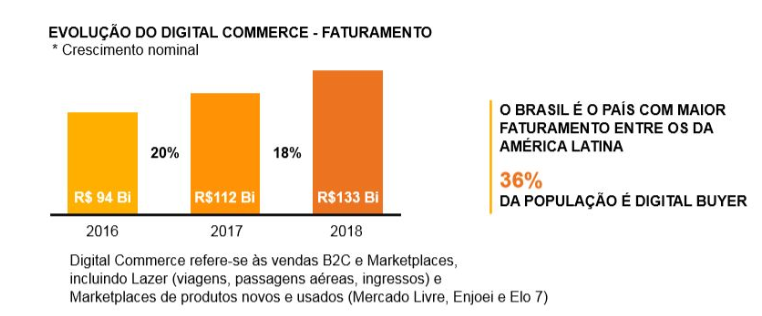

Se olharmos para o faturamento online, o último índice MCC-Enet, referente a setembro de 2019, registrou um crescimento de 62% no acumulado 12 meses.

Com isso, está claro que o comércio eletrônico é muito importante para movimentar a economia brasileira.

Entretanto, por mais que esses números chamem a atenção, eles ainda são tímidos em relação ao potencial do país.

{kind=link}

Alguns setores importantes da área do conhecimento, como o comércio de livros, assinaturas digitais, consultorias e serviços online, ainda patinam no Brasil, por causa do acesso difícil dos consumidores à principal moeda usada na internet, o cartão de crédito.

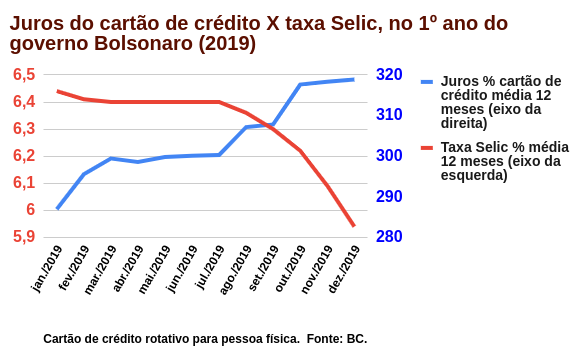

E o que fazem os bancos? Mesmo com o declínio do custo da taxa Selic, eles aumentam os juros do cartão de crédito!

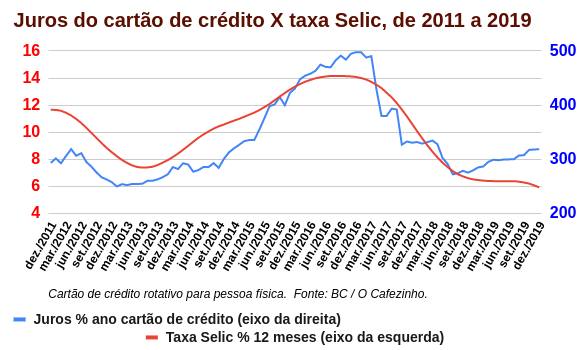

Segundo divulgado hoje pelo Banco Central, os juros do cartão de crédito rotativo, para pessoa física, cresceram para 318,85% em dezembro, o maior nível desde abril de 2018!

Na média de 12 meses, o juro do cartão de crédito ficou em 304,2% ao ano. Eu fiz um gráfico para comparar com a evolução da taxa Selic, que vem caindo muito desde o início de 2019.

{kind=link}

O Brasil insiste em remar contra a corrente da economia global. É impressionante!

Já que o BC se dispôs a regular os juros do cheque especial, seria importante que o governo checasse se os bancos não estão transferindo os juros para o cartão de crédito!

Segundo a Câmara Nacional do Comércio, 66% das famílias brasileiras tomaram crédito no cartão em dezembro de 2019, das quais 24,5% estão inadimplentes (contra 22,8% no mesmo período de 2018). É absolutamente criminoso que os bancos, na contramão da Selic, na contramão inclusive da recuperação do mercado de trabalho, aumentem os juros do cartão!

Considerando um histórico mais longo, de 2011 a 2019, vemos o papel central que os bancos jogaram na crise econômica dos últimos anos. Banco Central (BC) e instituições financeiras competiam para ver quem prejudicava mais o consumidor e, logo, o comércio nacional: os bancos subiram os juros do cartão de cŕedito bem acima do que os juros do cartão de crédito subiram bem mais do que a Selic (taxa básica de juros, definida pelo BC), que por sua vez vinha atingindo picos históricos entre 2015 e 2016.

Os juros do cartão de crédito (rotativos, para pessoa física) chegaram a bater em 500% na média de 12 meses, ao final de 2016!

{kind=link}

Desde então, caíram bastante, mas inexplicavelmente voltaram a subir a partir de 2019, na contramão do declínio dos juros da Selic!