Ontem o Banco Central decidiu elevar a Selic, a taxa básica dos juros, referência máxima para todo o sistema nacional de crédito. O aumento ou queda da Selic orienta as taxas de juros de todas as operações de crédito do país, como o cheque especial, o cartão de crédito, além dos juros cobrados dos financiamentos para aquisição de bens, ou para investimentos em novos negócios.

Apesar da linguagem esotérica que os técnicos do Banco Central e os economistas ortodoxos gostam de usar, o cálculo para se elevar ou reduzir a Selic é bem simples, quase simplório: se há risco de inflação, aumenta-se os juros, num esforço para reprimir o consumo de bens e serviços e, com isso, tirar a pressão sobre os preços.

É uma fórmula considerada obsoleta e atrasada por inúmeros economistas. O seu custo social é altíssimo, pois o juro alto tende a aumentar o desemprego. E sua eficiência é hoje muito questionada, especialmente quando as causas da inflação não devem ser atribuídas a demanda, como tem sido o caso do Brasil: em 2020, sofremos uma queda violentíssima do PIB, muitos negócios estão fechando, e experimentamos hoje uma das maiores taxas de desemprego da nossa história.

O Brasil é um país que não me parece valorizar muito o bom senso e a racionalidade.

Veja o caso dos combustíveis. O seu custo influencia todos os produtos e serviços do país, pois não há nada que se possa fazer sem eles. O governo Bolsonaro, sob a gestão ultraliberal de Paulo Guedes, autorizou a Petrobras a elevar os preços dos combustíveis vendidos a consumidores e indústrias com base em preços de importação, num método feito especialmente para manter o preço mais alto possível, dando lucro para os acionistas da Petrobras em detrimento de toda a população brasileira.

")

PREÇOS MÉDIOS DO ÓLEO DIESEL (acima)

")

PREÇOS MÉDIOS DA GASOLINA (acima)

")

PREÇOS MÉDIOS DO GÁS DE COZINHA (acima)

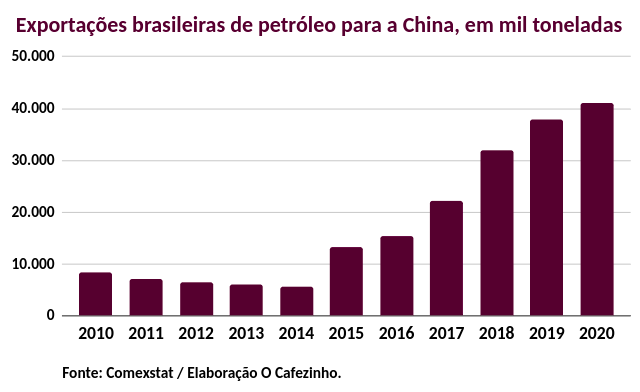

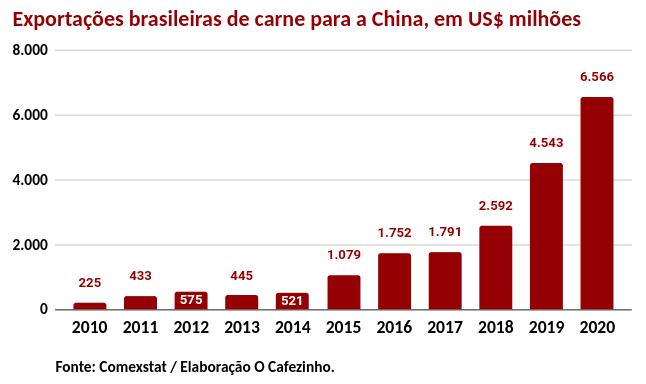

Outro fator de pressão sobre a inflação (e de certa forma também ligado ao preço dos combustíveis) são as importações da China, que continuam aumentando dramaticamente, com pandemia com tudo.

As exportações brasileiras para a China, de produtos essencias para o nosso próprio consumo, como petróleo e carnes, para citar apenas dois, também cria “demanda agregada”, ou seja, também pressiona a inflação no Brasil.

Mas esse é um tipo de demanda sobre a qual os juros determinados pelo Banco Central não tem qualquer controle!

Aumentar a taxa do cartão de crédito no Brasil não vai fazer o chinês comer menos carne! Ao contrário, ao dificultar o crédito no Brasil, e portanto a geração de empregos, o Banco Central fará com que o brasileiro coma menos carnes, obrigando o exportador a vender mais excedentes, a menor preço, à China!

Com a pandemia, há necessidade de distanciamento social para conter a propagação do vírus. Governadores e prefeitos voltaram a determinar restrições a abertura de comércio.

Isso significa, naturalmente, mais um golpe na economia. Os serviços então procuram sobreviver através do comércio eletrônico. Restaurantes, bares e lojas investem em estratégias de venda a distância, o que tem sido, mesmo antes da pandemia, uma tendência global.

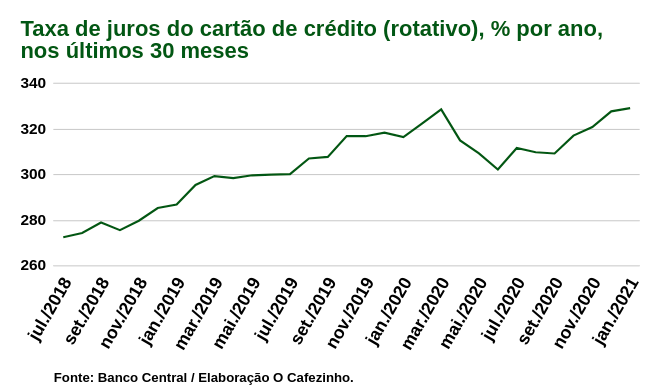

O principal meio de pagamento do comércio eletrônico ainda é o cartão de crédito.

E como estão os juros do cartão de crédito rotativo no Brasil? Há algum tipo de esforço coordenado entre governo e bancos para que estes caiam, para facilitar o comércio eletrônico e, com isso, aumentar a brecha pela qual a economia brasileira possa respirar melhor em tempos de distanciamento social?

Não. Os juros do cartão tem experimetando forte alta desde o início da pandemia no Brasil. Os comparativos internacionais são crueis. Não há nenhum país do mundo onde os juros do cartão sejam tão excruciantes.

A consequência dessa situação, naturalmente, é uma grande dificuldade, por parte de muitos brasileiros, em usar o cartão de crédito. Não fosse o surgimento dos cartões de crédito “pré-pagos”, que se tornaram uma verdadeira febre no país, o comércio eletrônico no país estaria caminhando para um grande colapso.

Os juros “rotativos” do cartão de crédito são aqueles cobrados quando atrasamos o pagamento do mínimo do cartão na data determinada pelo banco ou pela empresa do cartão.

Acontece que, num país com enorme rotatividade do emprego, ou seja, no qual os trabalhadores perdem seus empregos com uma frequência muito acima do que se vê em outros países, a pontualidade no pagamento das parcelas do cartão nem sempre é possível.

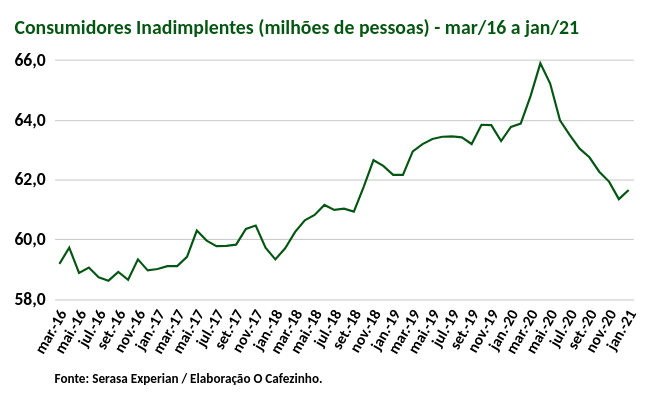

Isso explica o altíssimo número de consumidores inadimplentes, segundo o Serasa.

O gráfico abaixo mostra que ainda temos quase 62 milhões de consumidores inadimplentes no Brasil. Esse número é superior ao que tínhamos em setembro de 2018, na época da campanha presidencial, e maior também do que no auge da crise econômica de 2016, quando oscilavam entre 58 e 60 milhões.

Observe que o auge da inadimplência ocorreu pouco antes da eclosão da pandemia, ao longo da qual, curiosamente, a inadimplência caiu, provavelmente em virtude do Auxílio Emergencial. Mas já voltou a subir em janeiro e tudo indica que voltará a subir este ano.

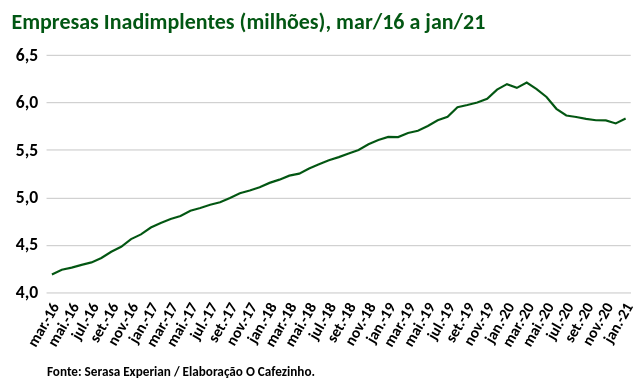

As empresas também enfrentam dificuldades crescentes de crédito. Ainda segundo a Seresa, o número de empresas inadimplentes cresceu de pouco mais de 4 milhões em março de 2016, auge da crise política e econômica que levou ao impeachment, para mais de 6 milhões no início de 2020, ou seja, antes da pandemia. Houve um pequeno declínio ao longo de 2020, mas ainda temos quase 6 milhões de empresas inadimplentes.

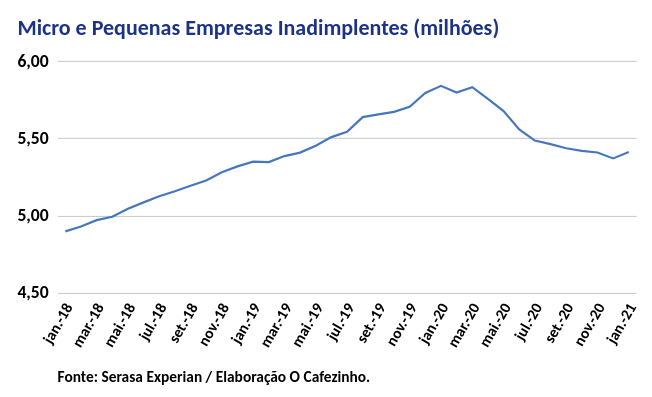

Quando separamos apenas as micro e pequenas empresas, a situação é a mesma.

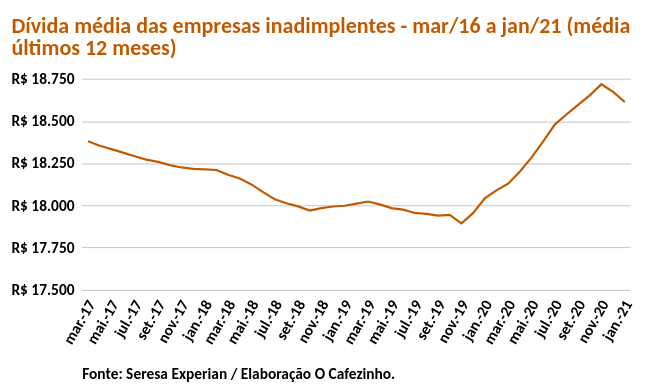

A dívida média das empresas inadimplentes tem experimentado uma alta expressiva nos últimos meses. Hoje está em torno de R$ 18.500.

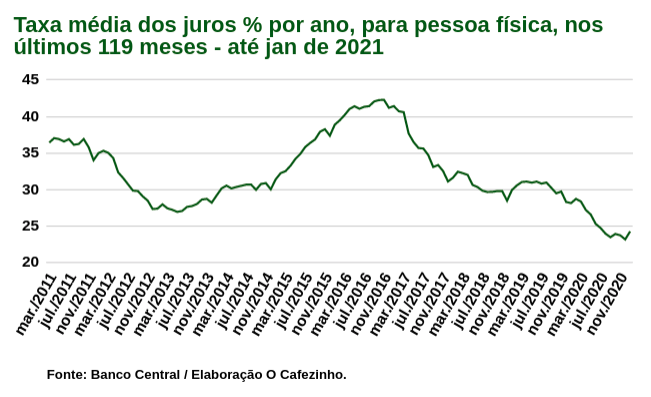

Vamos considerar agora as taxas de juros. Elas nos permitem entender melhor porque Bolsonaro ainda tem apoio de parte da população. As taxas médias de juro no Brasil, de 2011 a 2016, eram absurdamente abusivas, tendo chegado a mais de 40% ao ano em meados de 2016. Depois disso, vem caindo paulatinamente, e hoje se encontram no menor patamar em muitos anos, em torno de 25% ao ano, embora ainda sejam, provavelmente, superiores às praticadas no resto do mundo.

Observe, por outro lado, que essa é uma “média”. Como vimos num dos gráficos acima, a taxa do cartão de crédito seguiu o caminho contrário, e aumentou nos últimos meses. E o cartão de crédito é um dos tipos de crédito mais populares, e mais importantes para a atividade econômica. O trabalhador brasileiro comum tem muita dificuldade de obter financiamento bancário relevante para investir em algum negócio. O que alguns brasileiros conseguem, também com dificuldade, são financiamentos para aquisição de imóvel, segmento no qual a Caixa, um banco 100% estatal, tem quase 70% do mercado.

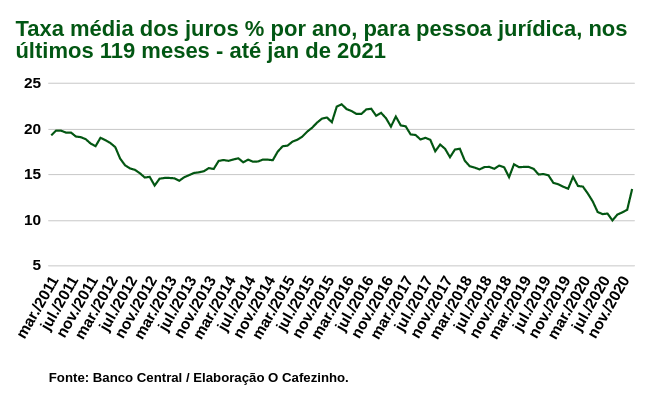

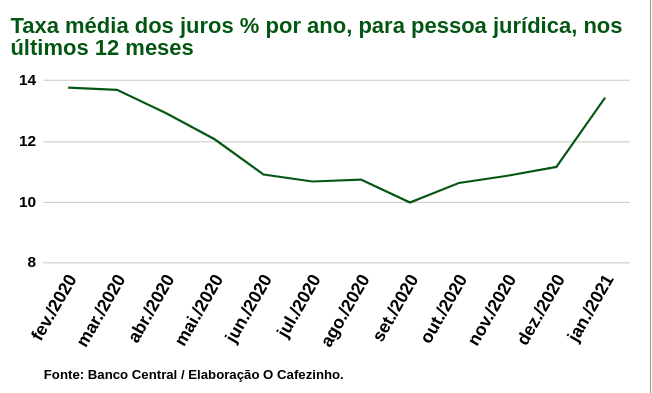

As taxas médias de juros para pessoas jurídicas, onde a participação dos bancos estatais é bem menor (até por conta da brutal retração do BNDES desde o impeachment), por outro lado, tem experimentado uma alta expressiva nos últimos meses. A pancada na Selic decidida ontem não deve ajudar a reverter esse processo, de maneira que as empresas brasileiras, já muito debilitadas pela pandemia, pela crise econômica e pelo desemprego, enfrentarão tempos ainda mais duros daqui para a frente.

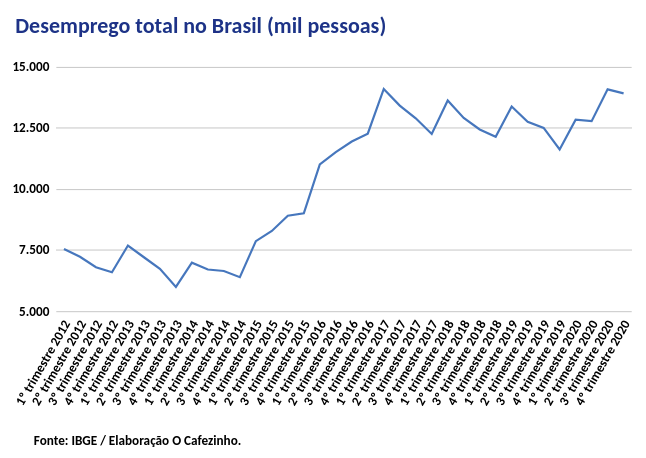

Encerramos essa postagem com o dado econômico mais fundamental, por ser o que mais dize respeito ao bem estar e à segurança econômica das famílias: o desemprego.

Segundo o IBGE, o desemprego no Brasil, mesmo antes da pandemia, ainda estava num patamar extremamente elevado, com cerca de 12 milhões de pessoas, em plena força de trabalho, desocupadas. Para efeito de comparação, ao final de 2013, tínhamos cerca de 6 milhões de pessoas desempregadas.

Com a pandemia, a situação piorou.

Embora isso fosse uma tendência, nem todos os países experimentaram aumento tão brutal no desemprego durante a pandemia. Os países asiáticos, mesmo após meses de pandemia, mantém taxas de desemprego muito baixas, em torno de 2% a 3%. Se houve aumento, foi marginal, embora a cultura política e midiática desses países seja a de externar grande preocupação mesmo diante de aumentos marginais no desemprego.

Em percentual, o desemprego no Brasil chegou perto de 15% no terceiro trimestre de 2020, e depois caiu para 14% ao final do ano. Na comparação anual, o desemprego aumentou quase 30% em 2020.

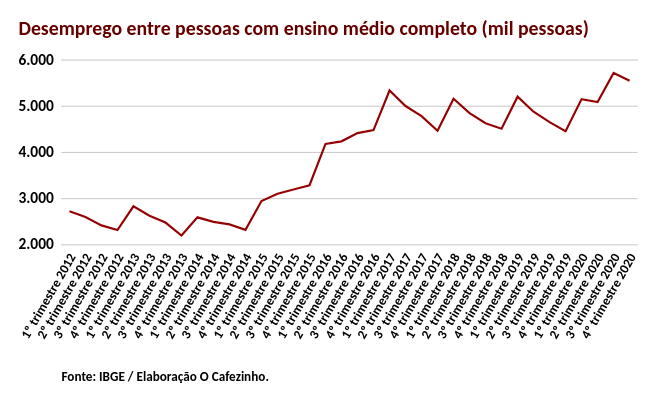

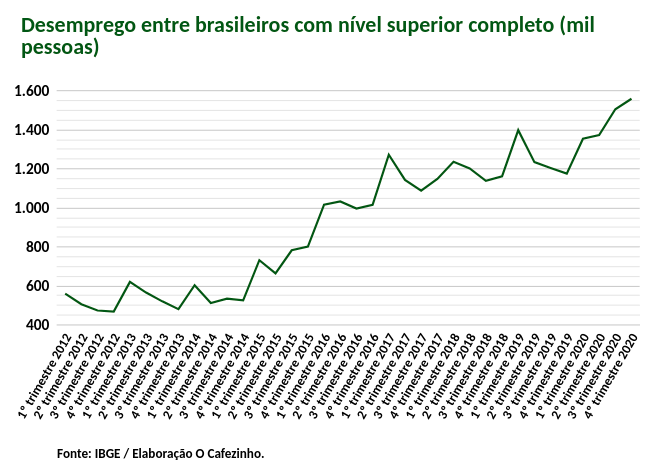

Por curiosidade, fizemos gráficos com o desemprego por nível de instrução.

Os gráficos nos permitem ver que, entre os trabalhadores mais instruídos, tanto aqueles com ensino médio completo, como aqueles com superior completo, o desemprego batia recordes antes mesmo da pandemia. Com a pandemia, o desemprego entre o mais educados superou os níveis experimentados na crise de 2016.

Entre os brasileiros com ensino superior, a situação é particularmente alarmante. Hoje temos 1,6 milhão de brasileiros formados em universidades (ou equivalentes), em plena força do trabalho, que não tem emprego. No auge da última grande crise, a de 2016, tínhamos menos de 1 milhão de brasileiros nessa condição.

Conclusão

O que se pode concluir dos números acima é que a gestão econômica de Jair Bolsonaro, tanto pelo que já fez, mas também, e sobretudo, pelo que não fez, não tem entregado bons resultados para os brasileiros.

Pessoas e empresas estão mais endividadas. Os juros voltaram a crescer. O desemprego nunca foi tão elevado.

Marcos

18/03/2021

Sério mesmo q vcs estao preocupados com o rotativo do cartão de credito?? É só não usá-lo! Contenha-se nas compras e pague sempre a fatura completa q vc nunca terá problemas com o rotativo do cartão de crédito.

Carlos

22/03/2021

Com que $$$?