Como a dívida do cartão de crédito se tornou um fardo para os americanos – e para Joe Biden

Os republicanos dizem que a questão mostra como as políticas do presidente desencadearam o que chamam de crise de custo de vida

Os consumidores dos EUA pagaram quase 50% mais em despesas com cartão de crédito no ano passado do que em 2020, um ano antes da posse do presidente Joe Biden, colocando pressão sobre os orçamentos familiares e desencadeando uma questão eleitoral sobre o que os republicanos dizem ser uma crise de custo de vida.

Os juros e taxas de cartão de crédito aumentaram em 51 bilhões de dólares nesse período, para 157 bilhões de dólares, de acordo com dados fornecidos pelos bancos dos EUA à Federal Deposit Insurance Corporation.

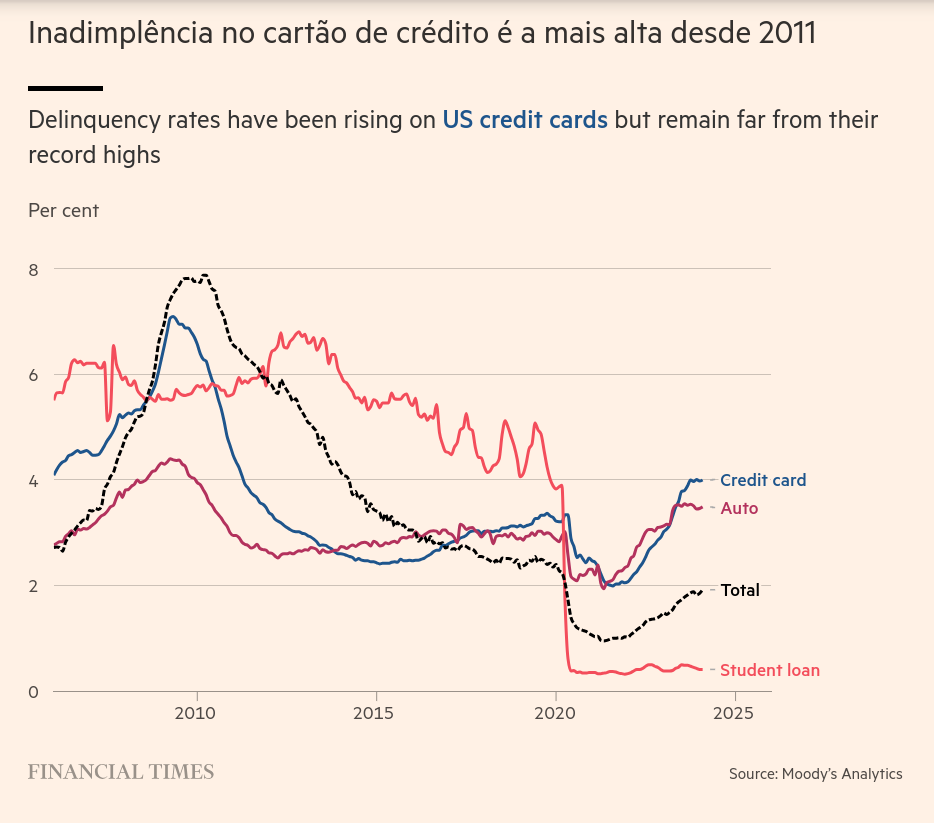

A inadimplência em empréstimos com cartões de crédito também está no nível mais alto em quase 13 anos, de acordo com dados da Moody’s Analytics, mesmo com os bancos reportando lucros recordes com empréstimos com cartões de crédito.

O aumento dos custos dos cartões de crédito ocorreu num momento em que a Reserva Federal dos EUA aumentou as taxas de juro para o máximo dos últimos 23 anos, mas os credores aumentaram ainda mais as taxas de juro dos consumidores. O banco central, que se reúne na quarta-feira, não deverá começar a cortar as taxas até este verão.

Os republicanos aproveitaram a dívida do cartão de crédito como um exemplo de como as políticas económicas de Biden desencadearam o que consideram ser uma crise de custo de vida para os americanos de baixos rendimentos, enquanto a sua administração procurou mostrar que está a reprimir as empresas de cartão de crédito que cobram taxas excessivas. .

As preocupações com a dívida surgem em meio a pesquisas que mostram que os americanos continuam pessimistas em relação à economia de Biden , apesar do mercado de ações em alta, do crescimento saudável do produto interno bruto e do baixo desemprego, o que representa uma grande ameaça à sua candidatura à reeleição este ano.

Metade dos americanos sente-se pior do que há quatro anos sob Donald Trump e avalia o desempenho económico do antigo presidente muito superior ao de Biden.

Os eleitores estão stressados com a dívida do cartão de crédito: 28 por cento citaram-na como uma das suas maiores fontes de stress financeiro numa sondagem do Financial Times e do Michigan Ross realizada no início deste mês.

Eles não estão tão estressados quanto com a inflação, uma fonte de preocupação para 80% deles. Mas, ao contrário da inflação, o número de eleitores preocupados com os cartões de crédito tem aumentado, apesar de a administração Biden ter introduzido regras para reduzir o limite máximo das multas por atraso em cerca de três quartos.

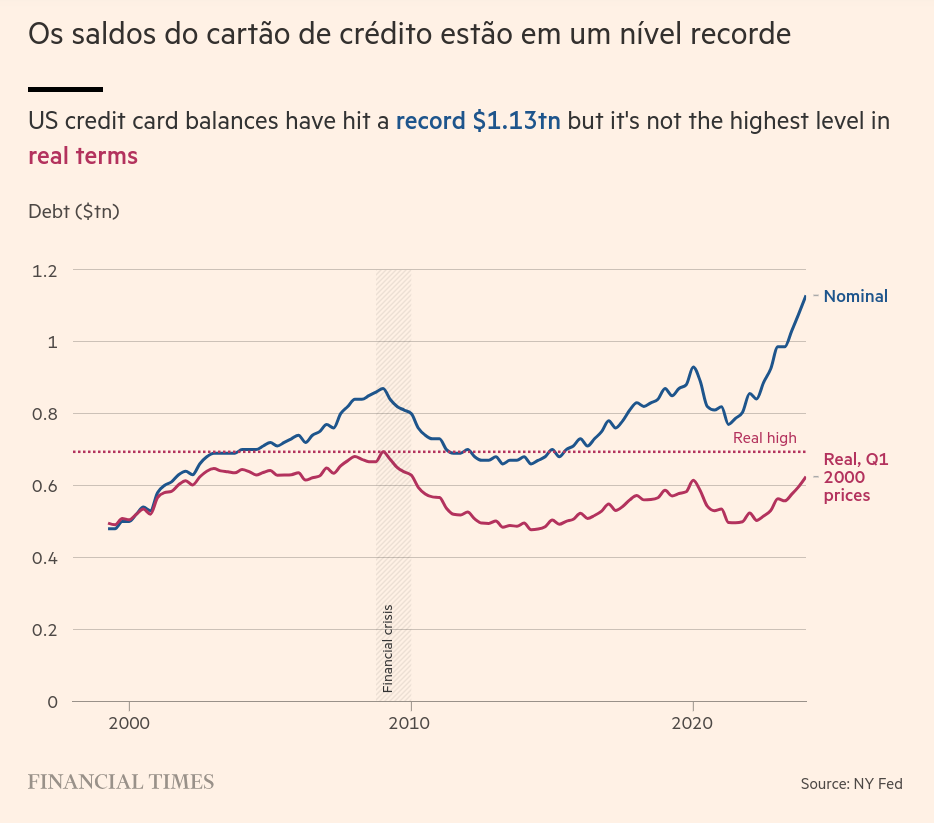

Os americanos acumularam bilhões de dólares em dívidas de cartão de crédito nos últimos três anos. No seu relatório sobre o último trimestre de 2023, a Fed de Nova Iorque afirmou que a dívida do cartão de crédito atingiu um recorde de 1,13 bilhões de dólares, crescendo a uma das taxas mais rápidas em mais de 20 anos, embora em termos reais permaneça abaixo dos níveis da crise financeira. Os rendimentos também aumentaram nesse período, tornando os saldos mais elevados dos cartões de crédito mais acessíveis.

Ainda assim, os analistas dizem que o salto na dívida do cartão de crédito é um sinal de que um número crescente de consumidores está a ter dificuldades em acompanhar as despesas, dado o aumento dos preços de tudo, desde alimentos a bilhetes de avião, nos últimos dois anos.

“O nível de endividamento tem aumentado muito e os empréstimos de cartão de crédito apresentam as taxas mais elevadas da maior parte da dívida do consumidor”, disse Robert Sockin, economista global do Citi. “É realmente um sinal de que as famílias de baixos rendimentos nos EUA estão a enfrentar dificuldades financeiras adicionais.”

A inadimplência começou a aumentar ao mesmo tempo em que terminou uma moratória de três anos sobre o pagamento de empréstimos estudantis. A inadimplência nos cartões de crédito atingiu seus níveis mais altos desde abril de 2011, ultrapassando a inadimplência nos empréstimos para automóveis após dois anos na sombra, de acordo com dados da Moody’s.

Com 4 por cento, as taxas de inadimplência ainda estão muito aquém do recorde de 7,1 por cento no auge da crise financeira, graças, em parte, ao aumento dos rendimentos e ao crescimento do número de empregos nos EUA.

Ainda assim, tanto a distribuição da dívida do cartão de crédito como a capacidade de reembolsar os empréstimos variam enormemente entre os diferentes grupos.

Um estudo realizado pelo Federal Reserve em 2023 descobriu que, embora a posse de cartão de crédito fosse mais baixa entre os menores ganhadores, aqueles que tinham cartão eram mais propensos a ter saldo.

Os adultos negros e hispânicos tinham duas vezes mais probabilidade de manter o equilíbrio do que os adultos asiáticos. Os adultos com 60 anos ou mais eram o maior grupo de titulares de cartão de crédito, mas aqueles com idade entre 45 e 59 anos tinham maior probabilidade de rolar dívidas.

Uma análise da Fed de Nova Iorque em Novembro mostrou que o aumento da inadimplência é desproporcionalmente impulsionado pelos millennials – especialmente aqueles com empréstimos para automóveis ou estudantes existentes, ou com saldos de cartão de crédito mais elevados.

A acessibilidade também varia entre os estados: Louisiana, Mississippi e Oklahoma tinham índices de dívida de cartão de crédito em relação à renda média de mais de 10%, em comparação com os estados menos sobrecarregados de New Hampshire e Utah, com 7%, de acordo com uma análise de FT.

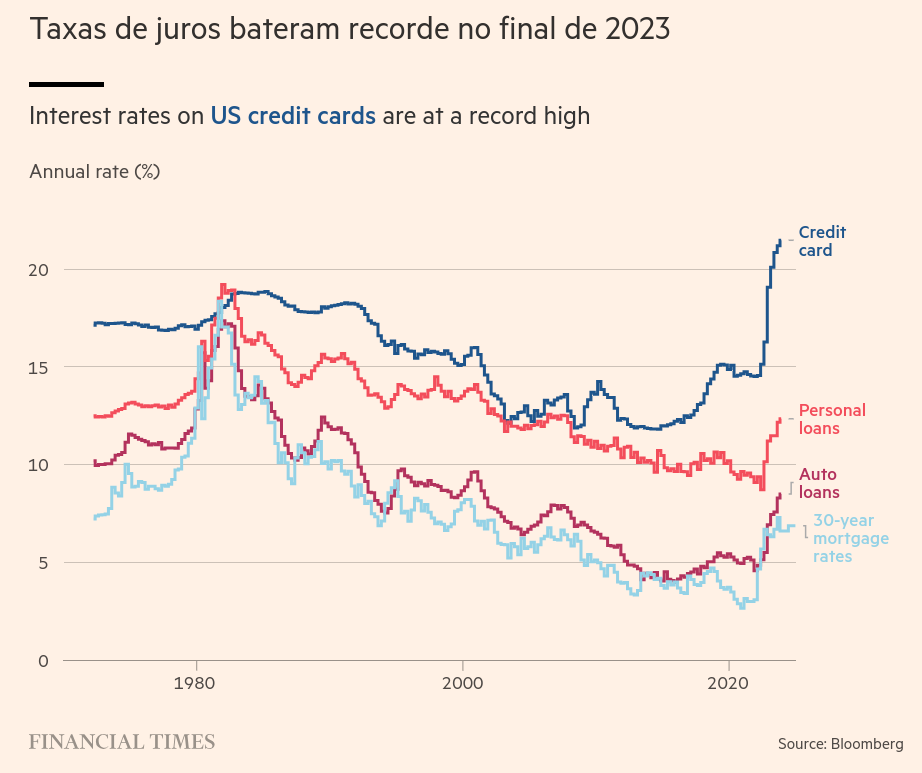

As taxas de juro dos cartões de crédito dos EUA têm aumentado ao mesmo tempo que os saldos, colocando mais pressão sobre os mutuários. As taxas anuais atingiram um recorde de 22,8% no final de 2023, de acordo com dados da Bloomberg, superando os máximos anteriores registados na década de 1980.

A culpa não é apenas do aumento das taxas básicas: as empresas de cartão de crédito aumentaram a margem que acrescentam para um nível recorde, descobriu o Consumer Financial Protection Bureau no mês passado.

Embora os bancos ainda não estejam a lidar com perdas mais elevadas, o aumento das taxas de incumprimento poderá apontar para incumprimentos mais elevados no futuro. Os bancos também enfrentam regras que tornarão mais dispendiosa a oferta de linhas de crédito – mesmo que os mutuários não as utilizem – embora as regras ainda não tenham entrado em vigor e devam ser diluídas.

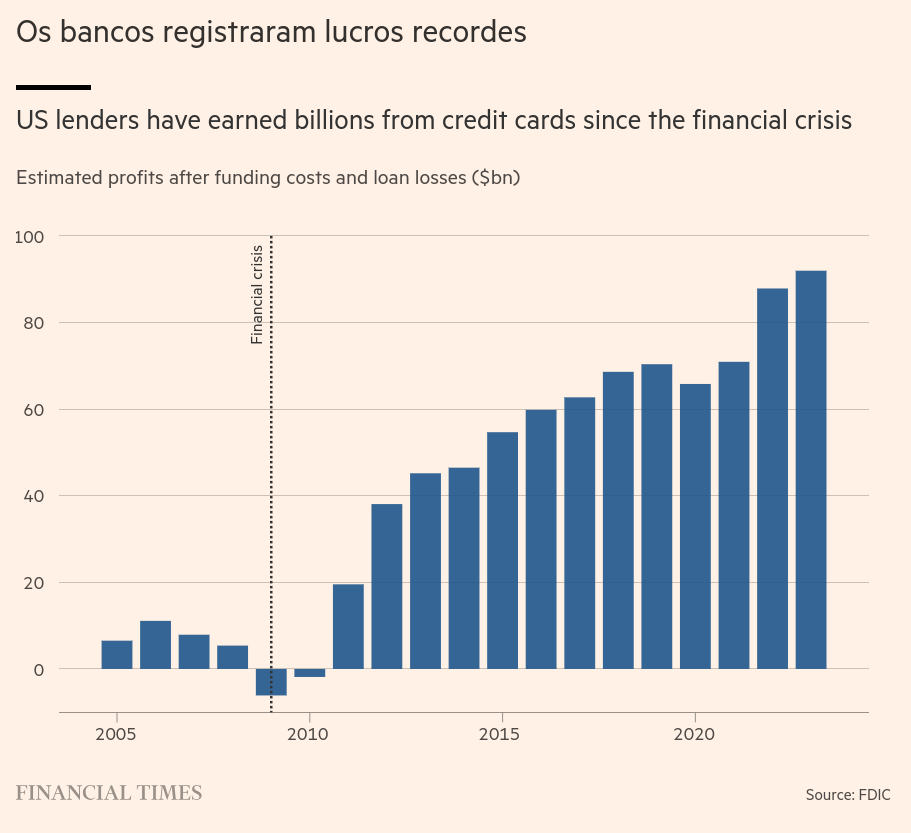

O cocktail de aumento das taxas de juro e dos saldos ajudou a gerar lucros recordes para os credores.

No ano passado, eles geraram cerca de US$ 92 bilhões em ganhos com empréstimos de cartão de crédito, depois de levar em conta os custos de financiamento e as perdas com empréstimos, de acordo com cálculos do FT baseados em dados do FDIC – mais que o dobro dos estimados US$ 45 bilhões que eles ganharam há uma década, e muito mais. do que o período anterior à crise financeira.

Os empréstimos com cartões de crédito são um negócio concentrado: cerca de metade dos empréstimos são concedidos por quatro grandes bancos, liderados pelo JPMorgan Chase, sendo as duas dezenas de maiores bancos seguintes responsáveis pela maior parte do resto.

Esses tendem a ter taxas mais altas do que os cartões emitidos por bancos menores, de acordo com estudo publicado no mês passado pelo CFPB.

Ainda assim, os analistas dizem que o peso da dívida do cartão de crédito afecta um subconjunto relativamente pequeno da população dos EUA e não consegue explicar porque é que os americanos se sentem desanimados numa economia em que os salários estão a subir e o desemprego está perto de mínimos históricos.

“Os cartões de crédito não são o problema”, disse Mark Zandi, responsável pela Moody’s Analytics, responsável pela economia em geral. “É uma pequena parte dos EUA que este é um grande problema.”

Por Stephen Gandel em Nova York e Patrick Mathurin em Londres, 20 de março de 2020

Reportagem adicional de Lauren Fedor em Washington.

Publicado no Financial Times.

Nenhum comentário ainda, seja o primeiro!