Recado aos internautas, que às vezes se confundem: o Cafezinho não “concorda” (não necessariamente, ao menos) com as análises e previsões do IFI, tampouco do blog do Ibre (da FGV), mas acha que eles oferecem conteúdo relevante – inclusive para serem constestados – para nossos debates sobre economia.

Na falta de um think tank progressista, o máximo que podemos fazer é tensionar os debates, estimulando os internautas a estudarem mais a fundo os temas econômicos. Conhecer as opiniões hegemônicas do debate econômico nacional, como é o caso das teses liberais, é fundamental para contestá-las e superá-las.

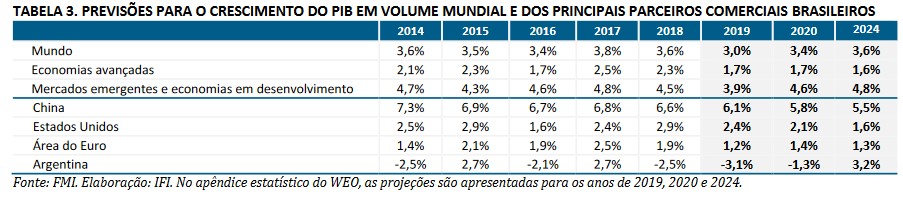

Hoje o IFI publicou o seu relatório de novembro. Publico abaixo alguns textos e gráficos tirados do documento.

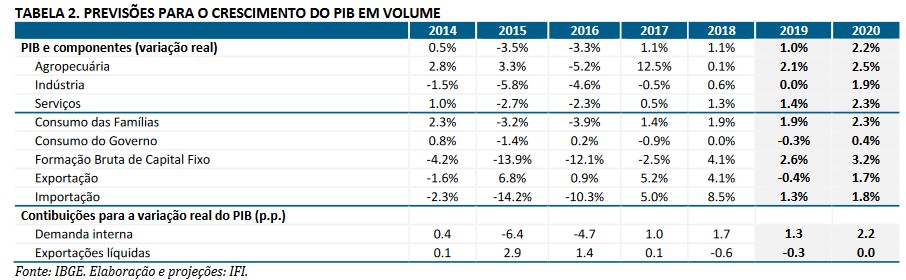

O meu destaque vai para a previsão de crescimento zero para indústria, este ano.

***

Carta de Apresentação

O Relatório de Acompanhamento Fiscal atende aos objetivos fixados na Resolução nº 42, de 2016, que fixa à IFI mandato para elaborar projeções com vistas ao equilíbrio fiscal de longo prazo. A elaboração de cenários permite estabelecer comparações com as informações veiculadas pelo Poder Executivo, conferindo maior transparência às contas públicas e melhorando a qualidade da política fiscal. Neste RAF, a IFI apresenta a revisão dos cenários macrofiscais, feita sempre nos meses de maio e novembro.

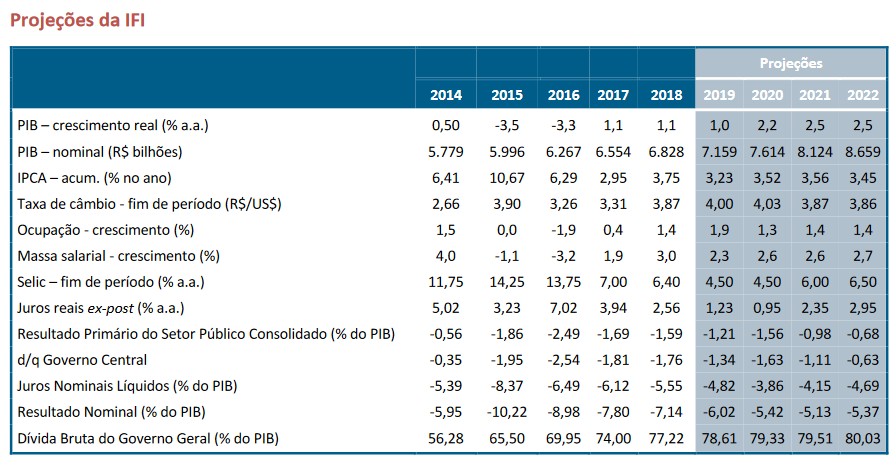

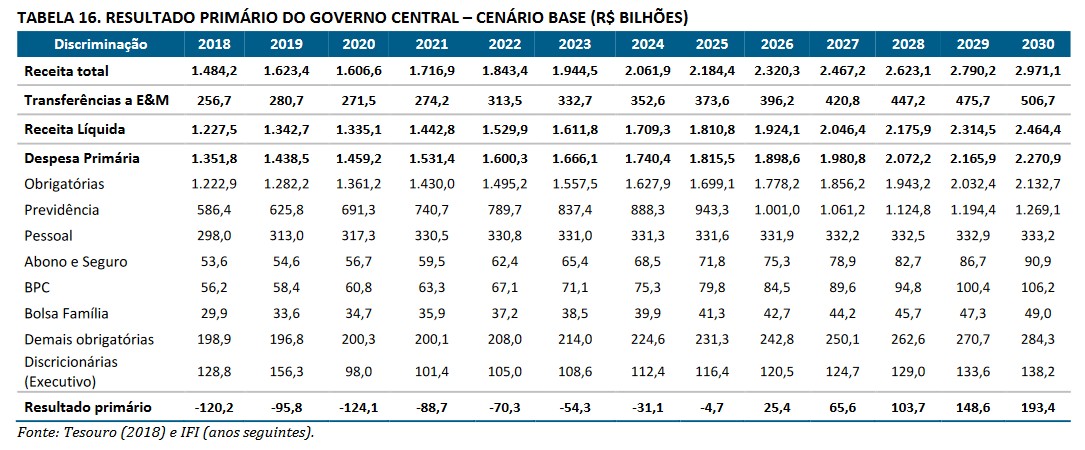

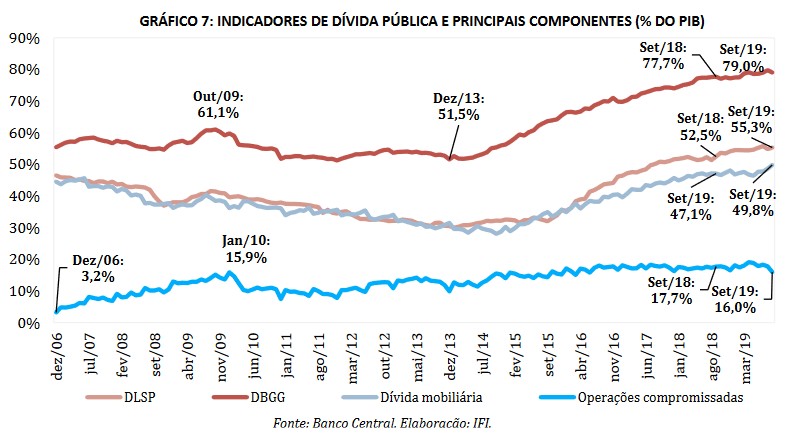

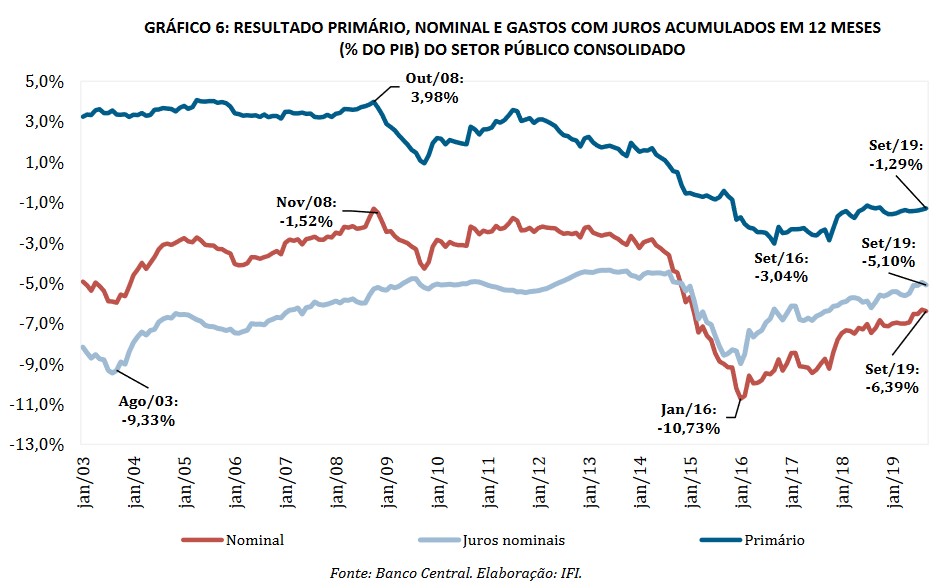

Em 2019, as receitas extraordinárias dos leilões do pré-sal, os pagamentos de dividendos e as devoluções de recursos ao Tesouro pelo BNDES produzirão déficits primários bem inferiores às metas da Lei de Diretrizes Orçamentárias (LDO). O déficit primário do setor público consolidado será de R$ 86,3 bilhões, enquanto o governo central deverá apresentar déficit de R$ 95,8 bilhões, bem abaixo das metas de R$ 132 e R$ 139 bilhões, respectivamente. Com isso, a dívida bruta projetada para 2019 é de 78,6% do PIB.

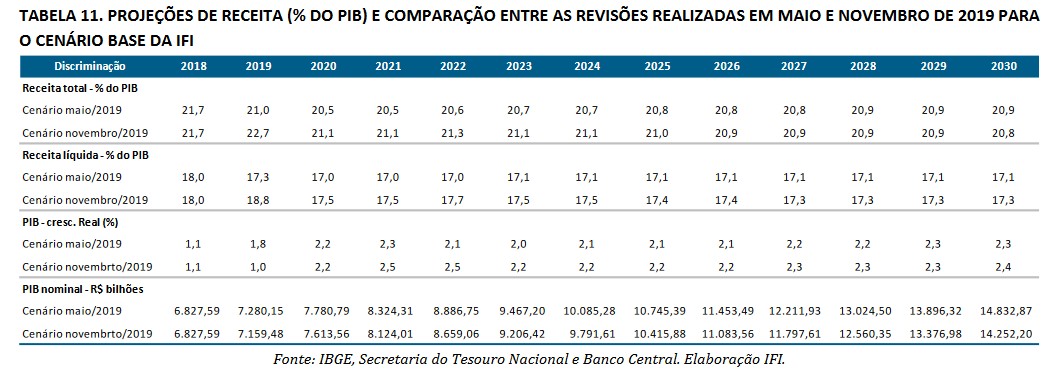

Contudo, os bons resultados, no curto prazo, não eximem o país de manter o compromisso com a realização de um amplo ajuste fiscal. O maior crescimento, até 2030, não será suficiente para resolver a equação fiscal. No cenário base, o PIB deverá crescer 1,0%, em 2019, e 2,2%, em 2020, chegando a 2,5% ao ano até 2022. No período de 2023 a 2030, a média será de 2,3%. A dinâmica é melhor do que a estimada em maio, mas ainda insuficiente para aproximar a Brasil do desempenho médio dos países comparáveis.

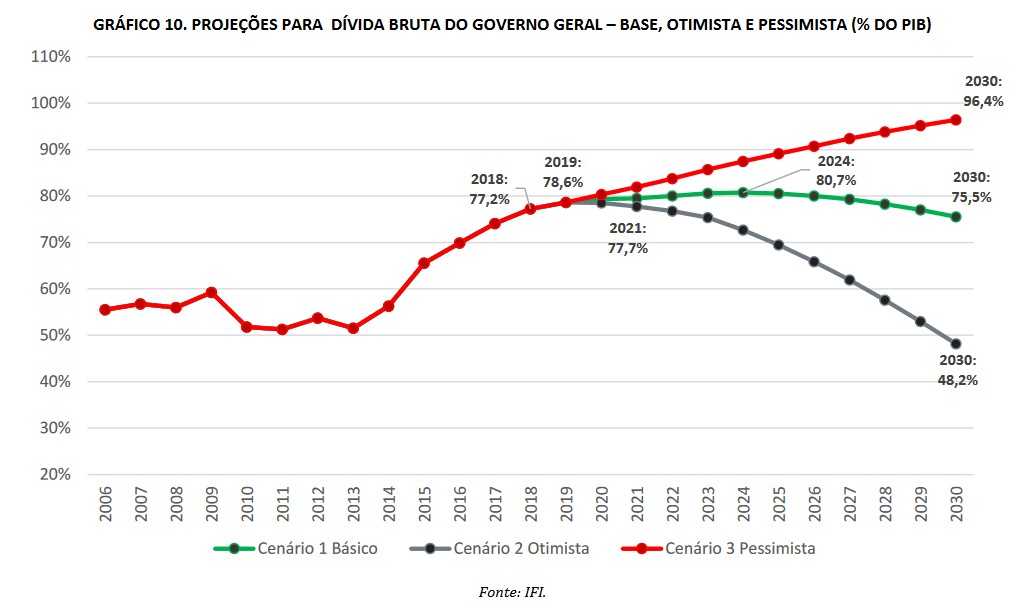

Na presença de juros reais mais baixos, a seção de Cenários Fiscais indica que a dívida bruta poderá estabilizar-se com maior facilidade e em período mais curto. Os juros reais estimados para a próxima década, na casa de 3,2%, quando comparados aos 4% estimados em maio, levarão a dívida a 80,7% do PIB, em 2024, e não mais a 85,5% do PIB, em 2025, no cenário base. Após atingir o pico, espera-se lenta convergência a patamar de 75,5% do PIB até 2030. Também contribui para o cenário mais benigno a melhora do resultado primário, dentre outros fatores.

Nossas contas apontam risco alto de descumprimento do teto de gastos, em 2021, situação pior do que a estimada no RAF de maio, quando o teto seria rompido em 2022, no cenário base. Além disso, o resultado primário só voltará a ser superavitário em 2026. Essa expectativa dependerá, por sua vez, da continuidade de uma agenda de ajuste fiscal, com foco no controle do gasto obrigatório.

Felipe Scudeler Salto

Diretor-Executivo da IFI

Josué Alfredo Pellegrini

Diretor da IFI

Daniel Veloso Couri

Diretor da IFI

***

Resumo

-

- A perspectiva é que o crescimento no próximo ano deverá ser impulsionado pelo avanço do consumo privado e da Formação Bruta de Capital Fixo (FBCF), refletindo o baixo patamar da taxa de juros e a expansão do crédito privado. A contribuição da demanda interna para o crescimento da economia é estimada em 1,3 ponto percentual (p.p.) em 2019 e 2,2 p.p. em 2020. As exportações líquidas (demanda externa), por sua vez, devem apresentar contribuições de -0,3 p.p. e 0,0 p.p. (Página 8)

-

- No cenário base, espera-se que a ociosidade da economia (medida pelo hiato do produto) seja eliminada ao final de 2022, com estímulos promovidos pela política monetária. A partir de então, o PIB passaria a evoluir em linha com o seu crescimento potencial (2,3%) e a inflação alcançaria a meta definida pelo Conselho Monetário Nacional (3,5%). (Página 8)

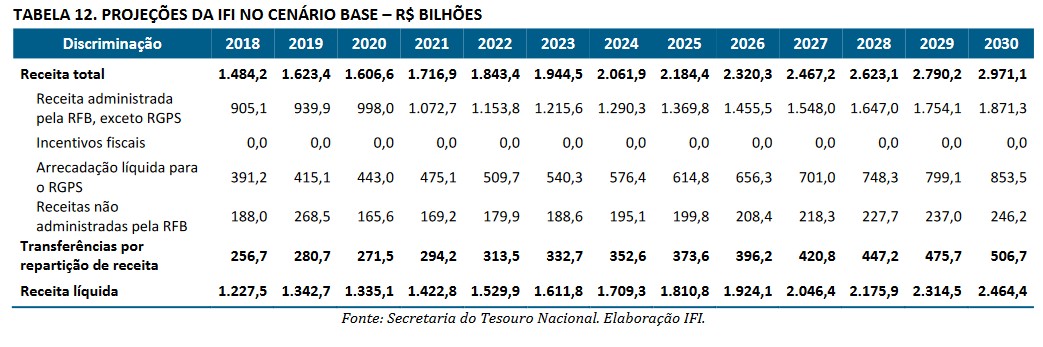

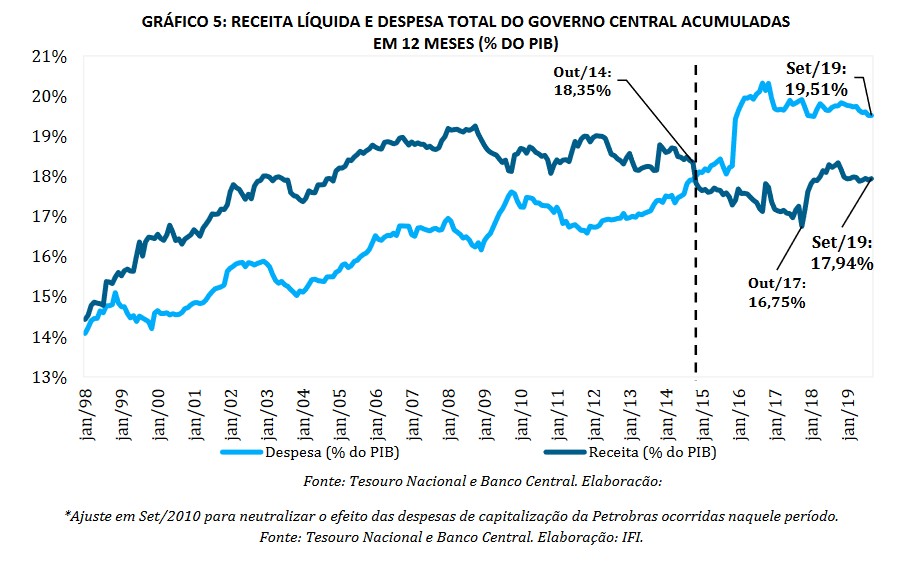

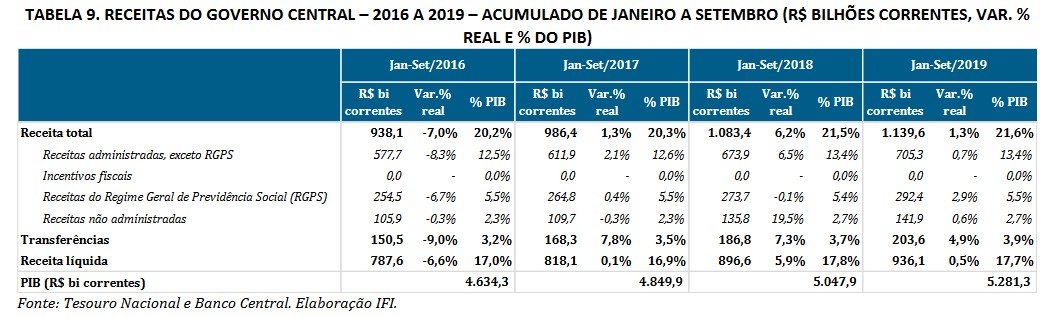

- Apesar de o resultado de algumas receitas não administradas ter impulsionado a revisão para cima das receitas governamentais no curto prazo, a expectativa é de que as receitas administradas voltem a crescer e aumentem sua importância relativa caso se confirme o cenário de recuperação consistente da economia a partir de 2020. Essa recuperação garantirá maior robustez aos resultados fiscais do setor público, além de exercer contribuição relevante para a geração de superávits primários. (Página 25)

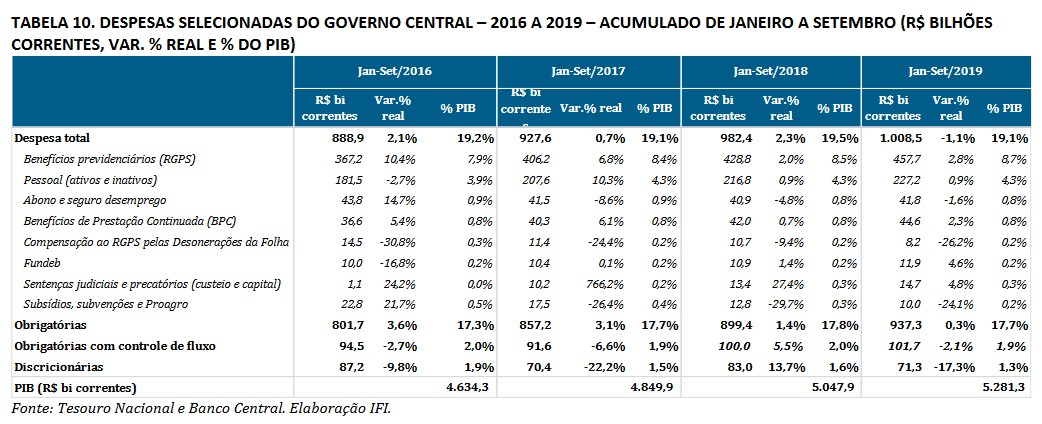

- As contas públicas deverão encerrar 2019 em situação melhor do que a esperada em maio pela IFI. A entrada de recursos dos leilões do pré-sal, o pagamento de dividendos adicionais pelo BNDES e a recuperação das receitas, em geral, deverão produzir um déficit primário de R$ 95,8 bilhões para o governo central. Já o setor público consolidado, encerrará o ano com déficit de R$ 86,3 bilhões. (Página 29)

- As despesas obrigatórias do governo central ficarão R$ 15,5 bilhões menores do que o previsto pela IFI no RAF de maio, quando da última revisão de cenários. O espaço gerado por essa redução e pela revisão das projeções de receitas será parcialmente compensado com aumento das despesas discricionárias. Contabilizadas as transferências à Petrobras referentes aos leilões do pré-sal (R$ 34,6 bilhões), as discricionárias encerrarão 2019 em R$ 156,3 bilhões. (Página 31)

- O cálculo da margem fiscal indica que o espaço para realização de despesas essenciais ao funcionamento da máquina pública será de apenas R$ 69,6 bilhões, em 2021, bem abaixo do mínimo necessário para não haver paralisação ou “shutdown”, termo mais conhecido. Assim, a IFI projeta descumprimento do teto de gastos para 2021, ante projeção de rompimento em 2022, no cenário base apresentado em maio. (Página 33)

-

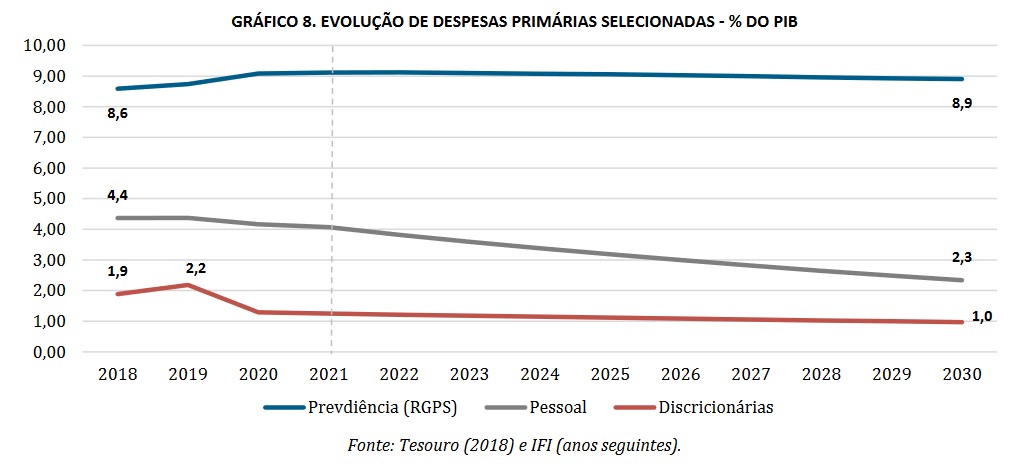

- A incorporação dos efeitos finais da promulgação da Reforma da Previdência, nos cenários base, otimista e pessimista, produz efeitos importantes sobre a trajetória do resultado primário e da dívida pública. Mas isso não anula a necessidade de preservar o ajuste do gasto obrigatório. No cenário base, projetamos que as despesas de pessoal poderão cair de 4,4% do PIB a 2,3% do PIB, entre 2019 e 2030, na presença dos gatilhos do teto de gastos. (Página 34)

- Quando comparados o cenário base de maio deste ano e o ora apresentado, o efeito da redução dos juros reais, de 4,02% a 3,23% ao ano, na média de 2021 a 2030, é bastante significativo sobre a dinâmica fiscal. Alertamos, entretanto, para a necessidade de aprofundar o ajuste fiscal e buscar mecanismos que permitam controlar o aumento das despesas obrigatórias, sob pena de o cenário pessimista tornar-se mais provável. (Página 36)

- Nos cenários base e pessimista, o retorno do déficit primário do governo central ao campo positivo só aconteceria em 2026. Essa trajetória de melhora do déficit público, no caso do cenário base, permitiria que a Dívida Bruta do Governo Geral (DBGG) parasse de crescer, em 2024, quando atingiria um pico de 80,7% do PIB. No cenário base apresentado em maio, a DBGG atingia pico mais alto, de 85,5% do PIB, no ano de 2025. (Página 37)

Nenhum comentário ainda, seja o primeiro!