Em meio à dramática crise econômica e social, o Brasil está remetendo para outros países montantes crescentes de dinheiro.

O aumento das remessas de lucros para o exterior, em agosto, foi de 136%, na comparação com o mesmo mês do ano anterior.

Em agosto último, o Brasil remeteu, para fora, quase US$ 2 bilhões, contra US$ 804 milhões em agosto de 2018.

Este aumento impressionante na remessa de lucros para o estrangeiro possivelmente já reflete os intensos movimentos de desnacionalização vistos nos últimos dois a três anos, com a compra de campos do pré-sal, entre outros ativos entregues pelo governo brasileiro a estatais e multinacionais de outros países.

O déficit total de renda primária, em agosto, alcançou US$ 4,7 bilhões, um aumento de 360% sobre o resultado no mesmo mês de 2018.

Já o déficit em transações correntes somou US$33,9 bilhões (1,84% do PIB) nos 12 meses encerrados em agosto, ante déficit de US$31,3 bilhões (1,70% do PIB) no período equivalente terminado em julho.

Reproduzo abaixo alguns dos conteúdos divulgados hoje pelo Banco Central:

Eu destaco o seguinte trecho e o seguinte gráfico:

No mês de agosto, o déficit em renda primária atingiu US$4,7 bilhões, comparativamente a déficit de US$1,0 bilhão no mesmo mês do ano anterior. A elevação do déficit mensal decorreu, principalmente, do aumento das despesas brutas de lucros remetidos, de US$804 milhões para US$1,9 bilhão [aumento de 136%], e da redução de receita de lucros reinvestidos, de US$1,6 bilhão para US$157 milhões, ambos na comparação entre os meses de agosto de 2018 e de 2019. Adicionalmente, as despesas líquidas de juros cresceram, de US$596 milhões para US$1,3 bilhão, na mesma base de comparação. No acumulado do ano, o déficit em renda primária totalizou US$35,1 bilhões, 26,6% superior ao observado no ano anterior.

No BC

Estatísticas do setor externo

1. Balanço de pagamentos

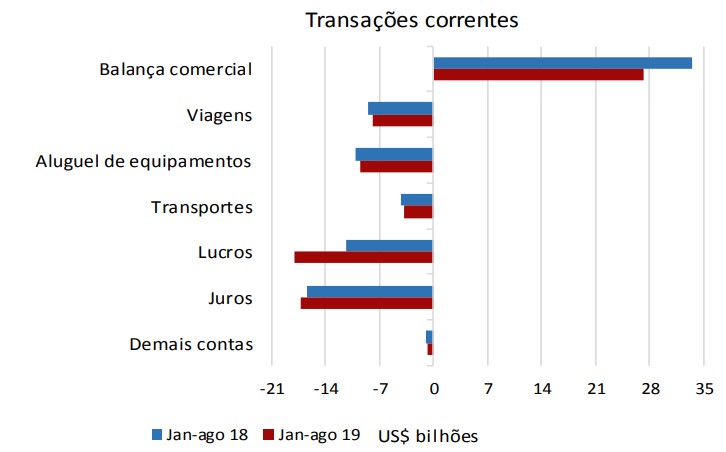

Em agosto de 2019, o déficit em transações correntes totalizou US$4,3 bilhões, ante déficit de US$1,8 bilhão em agosto de 2018. Houve incremento no saldo positivo da balança comercial de bens, de US$2,3 bilhões para US$2,7 bilhões, em contrapartida ao aumento, de US$1,0 bilhão para US$4,7 bilhões, no déficit em renda primária. O déficit em transações correntes somou US$33,9 bilhões (1,84% do PIB) nos 12 meses encerrados em agosto, ante déficit de US$31,3 bilhões (1,70% do PIB) no período equivalente terminado em julho.

Em agosto, as exportações de bens totalizaram US$18,8 bilhões, recuo de 12,7% ante o mês correspondente de 2018. Na mesma base de comparação, as importações de bens reduziram 16,0%, alcançando US$16,2 bilhões. Não foram observadas operações de Repetro em agosto de 2019. Em agosto de 2018 foram estimadas exportações de US$1,3 bilhão e importações de US$2,1 bilhões, ambas relativas ao Repetro. Desconsideradas estas operações, importações e exportações teriam apresentado reduções menos intensas, de 5,9% e 7,4%, respectivamente. No acumulado do ano, as exportações recuaram 5,8%, e as importações 2,3%, resultando em superávit comercial de US$27,2 bilhões, abaixo dos US$33,4 bilhões observados em período correspondente de 2018.

O déficit na conta de serviços atingiu US$2,5 bilhões no mês, 23,7% inferior ao resultado de agosto de 2018, déficit de US$3,2 bilhões. Destaquem-se as reduções nas despesas líquidas de aluguel de equipamentos, de US$1,4 bilhão para US$1,0 bilhão, e de viagens internacionais, de US$900 milhões para US$846 milhões. O recuo do déficit em serviços no mês contribuiu para a diminuição de 1,1% no déficit acumulado do ano, até agosto.

No mês de agosto, o déficit em renda primária atingiu US$4,7 bilhões, comparativamente a déficit de US$1,0 bilhão no mesmo mês do ano anterior. A elevação do déficit mensal decorreu, principalmente, do aumento das despesas brutas de lucros remetidos, de US$804 milhões para US$1,9 bilhão, e da redução de receita de lucros reinvestidos, de US$1,6 bilhão para US$157 milhões, ambos na comparação entre os meses de agosto de 2018 e de 2019. Adicionalmente, as despesas líquidas de juros cresceram, de US$596 milhões para US$1,3 bilhão, na mesma base de comparação. No acumulado do ano, o déficit em renda primária totalizou US$35,1 bilhões, 26,6% superior ao observado no ano anterior.

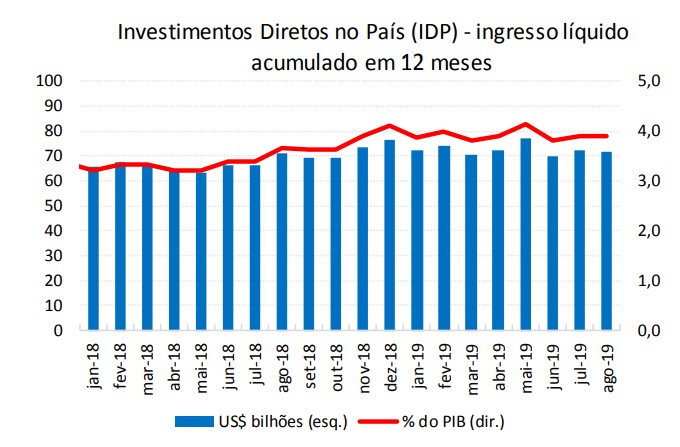

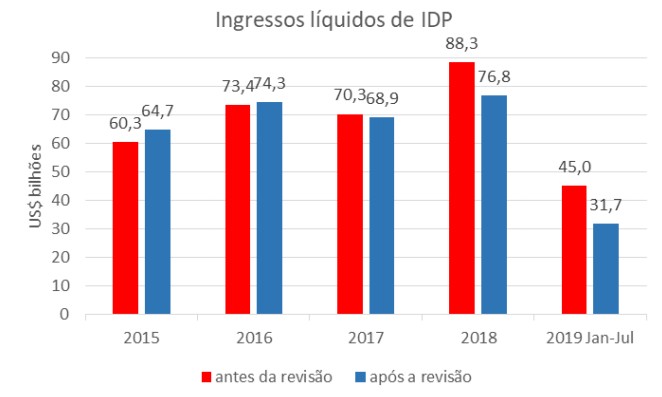

Os ingressos líquidos em investimentos diretos no país (IDP) somaram US$9,5 bilhões no mês, resultado de ingressos líquidos de US$8,4 bilhões em participação no capital, e de US$1,1 bilhão em operações intercompanhia. No acumulado do ano, os ingressos líquidos de IDP somaram US$41,2 bilhões, 10,5% inferiores aos US$46,0 bilhões do mesmo período de 2018. No acumulado em 12 meses até agosto, os ingressos líquidos de IDP totalizaram US$72,0 bilhões, equivalentes a 3,91% do PIB (US$72,2 bilhões e 3,91% do PIB no acumulado em 12 meses até julho).

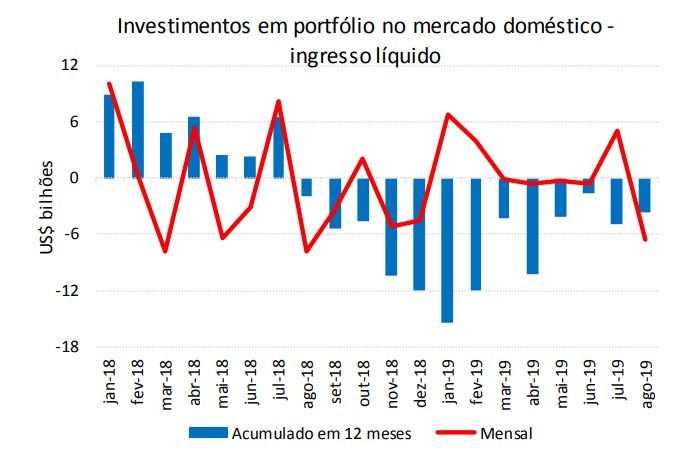

Em agosto, houve saídas líquidas de US$6,6 bilhões em instrumentos de portfólio negociados no mercado doméstico, dos quais US$3,4 bilhões em ações e fundos de investimento, e o restante em títulos de dívida. No ano, até agosto, as entradas líquidas de US$7,5 bilhões em instrumentos negociados no mercado doméstico decorreram dos fluxos positivos de US$8,1 bilhões em títulos de dívida. Nos 12 meses encerrados em agosto, esses instrumentos somaram saídas líquidas de US$3,6 bilhões.

2. Reservas internacionais

O estoque de reservas internacionais atingiu US$386,5 bilhões em agosto de 2019, correspondendo a 119,4% do estoque da dívida externa bruta. O aumento de US$748 milhões no estoque de reservas, relativamente à posição de julho, decorreu principalmente da variação por preços, que contribuiu para elevar o estoque de reservas em US$2,7 bilhões, montante superior ao da venda líquida de US$2,5 bilhões no mercado de câmbio (retorno líquido de US$500 milhões em linhas com recompra e venda de US$3,0 bilhões no mercado à vista). A receita de juros elevou o estoque de reservas em US$650 milhões.

3. Revisões da estatística de balanço de pagamentos

As revisões no balanço de pagamentos, divulgadas nesta Nota para a Imprensa, refletem o uso de novas fontes de dados para as transações entre residentes e não residentes realizadas diretamente no exterior – buscando suprir esta que é a mais importante lacuna de informações no balanço de pagamentos brasileiro –, além da melhoria de qualidade de fontes já existentes.

As revisões decorreram de aprimoramentos principalmente dos seguintes itens:

i) Coleta e validação de informações sobre receitas de exportação recebidas no exterior (não internalizadas no país via contratos de câmbio ou outros instrumentos), e utilização desses recursos em transações com não residentes liquidadas no exterior, via pesquisa Capitais Brasileiros no Exterior (CBE);

ii) Melhor identificação do valor das mercadorias exportadas em operações de recebimento antecipado; e

iii) Melhor identificação do valor das mercadorias importadas em operações de pagamento antecipado.

3.1 Revisão das rubricas de créditos comerciais ativos e passivos

Até 2006, os exportadores brasileiros eram obrigados a internalizar a totalidade das divisas geradas por suas vendas ao exterior, com os contratos de câmbio e as outras modalidades de ingresso de recursos no país servindo de fonte de dados com cobertura integral para essa categoria de transação. O art. 1º da Lei nº 11.371/06 eliminou a obrigatoriedade de cobertura cambial das exportações, e, a partir da Resolução nº 3.548/08, foi permitido aos exportadores receber diretamente no exterior a totalidade desses recursos.

Dessa maneira, a cobertura das transações financeiras entre exportadores residentes e importadores não residentes passou a ser parcial, ao mesmo tempo em que não havia fonte de dados para a coleta de informações sobre as transações realizadas entre esses exportadores e não residentes a partir da utilização desses recursos. Essa lacuna de informação resultou na acumulação crescente de créditos comerciais ativos no balanço de pagamentos a cada período, de forma inconsistente com a mensuração desses estoques na posição de investimentos internacional.

Os ativos de crédito comercial são estimados pela diferença entre a exportação física e os fluxos financeiros de receita de exportação a cada período. A ausência de fonte de dados para as receitas de exportação no exterior gerou superestimação do crédito comercial ativo, dada a subestimação do fluxo financeiro.

A partir de 2017, foi criada nova fonte de dados, a partir de formulário próprio, dirigido a exportadores e incluído no CBE. Adicionalmente, a melhor identificação de mercadorias exportadas e importadas, e sua associação a operações de recebimento e pagamento antecipado, impactou os créditos comerciais.

Para 2018, a utilização dessas novas fontes possibilitou a revisão das estatísticas de balanço de pagamento, alterando a acumulação de crédito comercial ativo de US$51,2 bilhões para US$7,3 bilhões. Os exportadores consumiram os recursos no exterior principalmente para pagamento de importações, impactando também a rubrica de crédito comercial passivo, como resumido no gráfico acima.

A revisão para os anos de 2015 e 2016 utilizou como fonte de dados principalmente a melhor identificação do valor exportado e importado em operações de pagamento e recebimento antecipado, dado que a pergunta no CBE foi introduzida a partir do ano-base de 2017. A revisão para 2019 estimou os recebimentos e gastos no exterior conforme os padrões apresentados em 2017 e 2018.

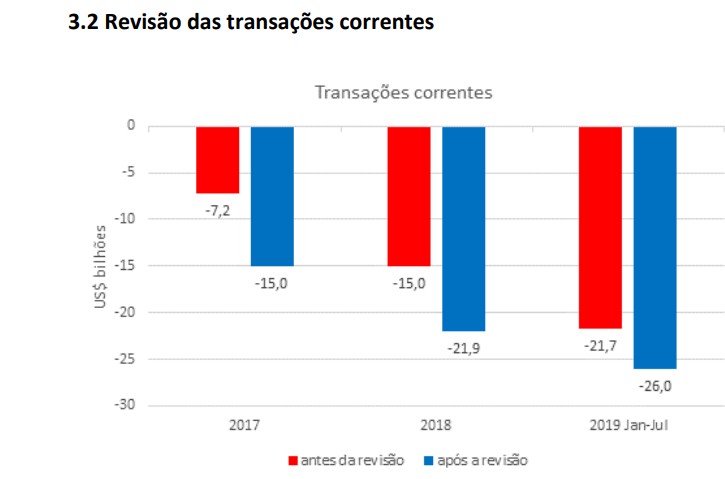

3.2 Revisão das transações correntes

A utilização da receita de exportação no exterior para gastos com serviços, juros e lucros (renda primária) e outras transferências (renda secundária) gera impactos nas transações correntes. A nova fonte de dados, portanto, ampliou a cobertura das despesas correntes do balanço de pagamentos. A revisão para 2019 replicou o padrão dos gastos dos exportadores, a partir de seus recursos no exterior, observados em 2017 e 2018.

3.3 Revisão dos investimentos diretos no país (IDP)

A revisão das estatísticas de ingressos líquidos de IDP é função da revisão nas transações de operações intercompanhia e decorre de dois fatores principais.

Primeiro, mais da metade do estoque de dívida externa em operações intercompanhia é exigível em mercadoria (contrapartida ao pagamento antecipado dessas exportações), e não na forma de pagamentos em moeda. Para essa parcela, portanto, não há fluxo financeiro de amortizações via contratos de câmbio ou outros instrumentos. A informação dessas amortizações é coletada a partir dos Registros Declaratórios Eletrônicos – Registro de Operações Financeiras (RDE-ROF), a partir dos cronogramas de amortização informados diretamente pelas empresas de forma declaratória.

A recente revisão dos sistemas informatizados do RDE-ROF, em julho de 2018 e julho de 2019, trouxe melhores condições para as empresas realizarem essas declarações e para o monitoramento da qualidade dessas informações, resultando em importante revisão dos dados de cronograma informados, inclusive de forma retroativa. Como parcela significativa dessas transações ocorrem entre empresas do mesmo grupo empresarial, a melhora nessa fonte de dados implicou elevação dos fluxos de amortizações de IDP – operações intercompanhia em US$5,0 bilhões, em 2017, e USS$11,5 bilhões, em 2018.

Segundo, a classificação dos devedores residentes por setor institucional foi aprimorada, implicando que determinados ingressos e amortizações passaram a ser tratados como operações intercompanhia. Fluxos de dívida entre empresas do mesmo grupo econômico são classificadas como investimento direto1, exceto quando tanto o devedor quanto o credor são instituições captadoras de depósitos à vista, fundos de investimentos ou outros intermediários financeiros (exceto seguradoras e fundos de pensão). Nesse caso, as transações não integram o investimento direto2, mas outras categorias funcionais, como investimento em carteira ou outros investimentos.

Aprimoramentos na qualidade dos dados das fontes câmbio, RDE, CBE e Censo de Capitais Estrangeiros no País (Censo) e nos processos de compilação estatística, permitiram identificar que determinadas empresas integrantes de grupos econômicos eram auxiliares financeiros e instituições financeiras cativas, e não captadoras de depósito à vista3. Essa melhor identificação do setor institucional implicou na reclassificação de ingressos e amortizações de outros investimentos (empréstimos) ou investimentos em carteira (títulos) para IDP – operações intercompanhia.

3.4 Revisão das taxas de rolagem

Essa revisão de ingressos e amortizações afetou as taxas de rolagem (não incluem operações intercompanhia). No período de janeiro a julho de 2019, a taxa de rolagem total foi revista de 76% para 95%, dada a reclassificação de amortizações antes classificadas como empréstimo direto para operações intercompanhia. A contrapartida dessa revisão foi a redução dos fluxos líquidos de IDP para o mesmo período, com o incremento das amortizações de operações intercompanhia.

4. Revisões da estatística de dívida externa

Em julho de 2019, foi concluída a modernização do sistema RDE-ROF, simplificando regras de negócio e reduzindo custo de observância. Com essa melhoria do sistema informatizado, quantidade expressiva de devedores realizou ajustes espontâneos nos cronogramas de pagamento, contribuindo para elevar a qualidade dessa estatística. Adicionalmente, o novo sistema facilita o monitoramento de dados via contato direto com os devedores.

Cronogramas de pagamento desatualizados resultaram, entre outros, em erros de mensuração do estoque de dívida externa. Conforme Nota Técnica nº 16, de abril de 2002, a dívida externa privada vencida há mais de 120 dias é baixada do estoque, sob as hipóteses de pagamento direto no exterior (transação não captada nas fontes de dados de câmbio nem no RDE-ROF) e desatualização do cronograma de pagamentos. Dessa forma, as atualizações de cronograma e demais melhorias de qualidade propiciaram a reclassificação de US$10,5 bilhões (pouco menos de 2% do estoque), em termos líquidos, antes apartados, que passaram a integrar o estoque de dívida. Destacaram-se, nesse montante, US$8,8 bilhões de operações intercompanhia, nas quais renegociações entre credor e devedor são frequentes.

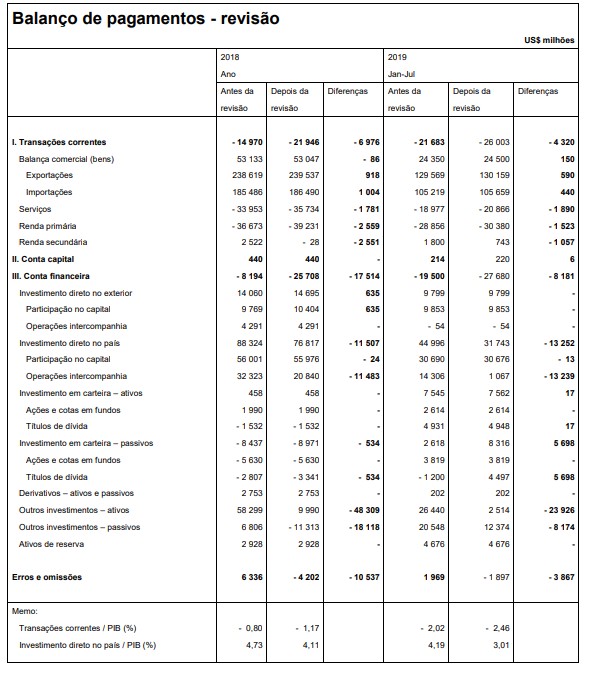

5. Resumo das revisões do balanço de pagamentos em 2018 e 2019 (janeiro a julho)

1 De acordo com o Manual de Balanço de Pagamentos e Posição de Investimentos Internacional, sexta edição (BPM6), parágrafos 6.26 e 6.27.

2 BPM6, parágrafo 6.28.

3 BPM6, tabela 4.2 e parágrafos 4.63 a 4.90 detalham setores institucionais de instituições financeiras

Renato

23/09/2019

Uè, mas não eram Lula e Dilma que andavam no exterior igual a cachorrinhos atrás de empresas para investirem aqui ? Estão reclamando de quê ?

Carlos Marighella

23/09/2019

Mas eles tb tiveram culpa, assim como essa anarquia fascistóide atual tb tem.

LUPE

23/09/2019

Renato “comentarista”,

coleguinha do Wellington abaixo,

outro “comentarista”.

Ou são a mesma pessoa?

Enfim, sempre em defesa de seus patrões…

(US$ dólares, etc.).

Wellington

23/09/2019

Esses lucros são taxados de pelo menos 20%, se a alíquota fosse maior provavelmente ninguém nem pensaria de investir a princípio.

LUPE

23/09/2019

Caro Wellington, “comentarista”, dólares, Instituto, etc.

Funcionário para fazer jus ao que recebe

(US$)

tem que estar atento

e mentir quando deve,

em defesa de seus patrões.

Apenas uma notinha histórica

para desmentir

o Wellington “comentarista”.

Quando Getúlio Vargas

presidente do Brasil dos anos 50

pensou em aprovar

a Lei de Remessa de Lucros

para coibir a remessa de lucros

exorbitantes

das multinacionais ,

a Grande Mídia da época o atacou violentamente

“denunciando”

CORRUPÇÃO em seu governo

(a campanha de então não de chamava Lava Jato, mas, sim, Mar de Lama).

A violenta e desumana campanha

levou Getúlio ao suicídio.

Perguntinha:

os leitores acham

que o presidente lambe botas

taxa alguma coisa de justa

sobre as remessas de lucros

atuais???

Wellington

23/09/2019

Você é normal ?

LUPE

24/09/2019

Caro Wellington “comentarista”

Tão normal , que reconheço colaboradores de nossos inimigos,

bandidos traidores da pátria longe,

bem longe…

Nelson

25/09/2019

“Esses lucros são taxados de pelo menos 20%”

–

– Estás te fazendo de tanso para passar bem, meu chapa? Vais me dizer que tu não tens conhecimento da MP do Trilhão.

–

Em dezembro de 2017, o governo golpista, corrupto e vende-pátria, de MiShell Temer, aprovava, no Congresso Nacional, em conluio com sua maioria de mesmo naipe, a concessão de isenção de impostos no total de R$ 1 trilhão, às petroleiras estrangeiras, até 2040.

–

Então, essa tua de 20% não cola.

–

Detalhe. Um ano antes, em dezembro de 2016, o mesmo governo e sua mesma maioria no Congresso Nacional, corruptos e vendilhões da pátria, aprovavam,via PEC 95, uma coisa absurda: o congelamento dos gastos públicos por 20 anos.

–

Com isso, ferraram com 98% ou mais dos brasileiros que não têm renda suficiente para pagar, a empresas privadas, por serviços públicos que deveriam receber “de graça”, vez que já pagam impostos para tanto.

–

Então, meu chapa, a coisa ficou clara demais. Temer tirou do bem estar e da qualidade de vida de mais de 200 milhões de brasileiros para dar, um ano depois, a bilionárias empresas estrangeiras.

Alan C

23/09/2019

Os estrangeiros estão ganhando dinheiro facilmente por aqui e enviam os lucros exorbitantes para seus países de origem, a culpa não é deles, é de quem permitiu tal facilidade.