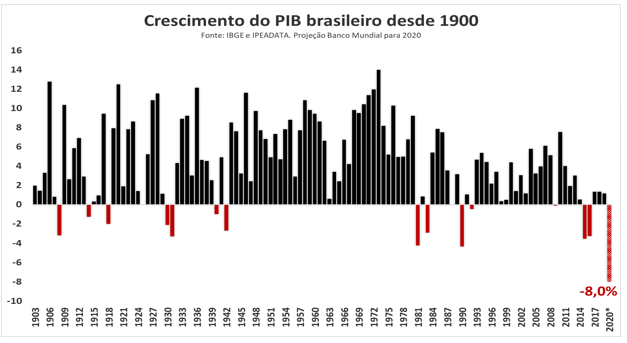

Projeções divulgadas pelo Banco Mundial indicam que a economia brasileira deve cair 8% em 2020 e ter recuperação de apenas 2,2% em 2021.

O número torna-se estatística ainda pior quando se percebe que está pior que a média mundial.

O BC afirma que “a conjuntura econômica prescreve estímulo monetário extraordinariamente elevado”.

Contudo, o afrouxamento da Selic conduzido pelo BC é insuficiente para entregar o referido estímulo, e não se afrouxa mais porque o BC não quer.

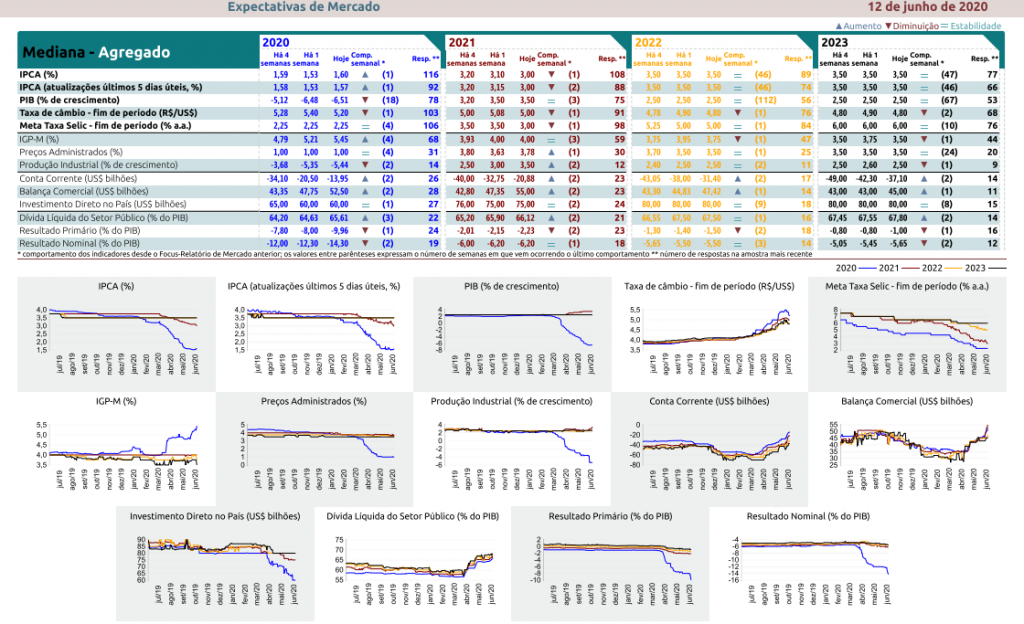

De 83 entrevistados pelo Valor Econômico, 53 acreditam que a Selic terminaria 2020 em 2,25%.

O consenso do mercado estima que mesmo com a taxa Selic encerrando 2020 em 2,25%, a inflação encerrará 2021 em 3%, bem abaixo da meta de 3,75%.

Caminhamos para 5 anos de inflação abaixo da meta, desde 2017.

Com sorte, em 2023 o Brasil retornará a níveis de produção de 2019.

Considerando que em 2019 a economia ainda estava em níveis de produção inferiores aos de 2013, pode-se dizer que, em 2023, com sorte, regressaremos a indicadores econômicos alcançados em 2013.

Portanto, torna-se contraditória a noção conservadora de que o BC deve operar com uma taxa Selic mais preocupada com a inflação do que com os índices de emprego.

Assim, o argumento de que existe um limite efetivo mínimo para a taxa Selic faz pouco sentido. O único limite relevante para o juro nominal é zero.

Em um país emergente e praticante de um regime de metas de inflação, ter juros menores do que a soma do juro internacional mais o prêmio de risco é plenamente factível.

Pode haver depreciação cambial em decorrência da redução do juro, mas esse é um dos canais para levar a inflação novamente para a meta (e não para distanciá-la ainda mais da meta).

Defende Ricardo de Menezes Barboza, em seu artigo Copom das Artes, que a parte “artística” dessa mistura entre ciência e arte que é a Política Monetária passe a florescer.

Nenhum comentário ainda, seja o primeiro!