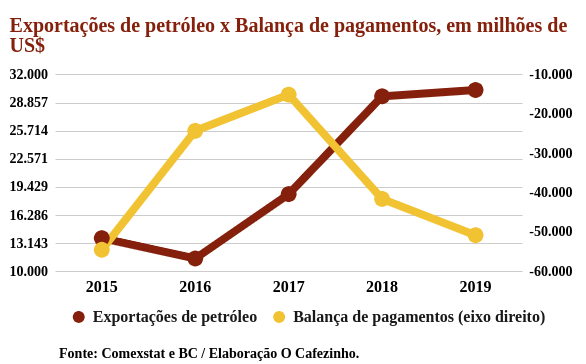

Nota do Cafezinho: O Brasil é um país original. É o único na história que consegue aumentar dramaticamente suas exportações do petróleo (por causa do pré-sal) e simultaneamente derrubar sua balança de pagamentos.

A perplexidade dos liberais brasileiros, como Samuel Pessoa no artigo abaixo, é um tanto curiosa.

Eles parecem ser recusar a olhar para a realidade concreta. A balança de pagamentos vem se deteriorando porque o Brasil está importando quantidades cada vez maiores de derivados de petróleo, fertilizantes, remédios, eletrônicos e serviços.

Além do mais, não há investimento em estrutura decente para turismo, de maneira que também por esse lado não há nenhum equilíbrio: muito mais brasileiros gastam lá fora do que estrangeiros vem gastar em nosso país.

No blog do Ibre

17/02/2020

Por Samuel Pessoa

O Banco Central já tem os números fechados para as contas externas de 2019. A economia apresentou um déficit de transações correntes de US$ 50,7 bilhões, ou 2,8% do PIB.

A perplexidade decorre de a economia ter crescido muito pouco – segundo projeções do FGV IBRE, em 2019, a economia cresceu 1,2% – e de haver expressiva ociosidade, o que parece não combinar com um déficit externo daquela magnitude.

Adicionalmente, desde o início de 2018, o câmbio tem se desvalorizado continuamente. Considerando a cotação de R$ 3,2 por dólar americano do início de 2018 e comparando com o nível atual de R$ 4,2, houve desvalorização de pouco mais de 30%.

Dado que a inflação doméstica no período foi próxima da inflação de nossos parceiros comerciais, a desvalorização do câmbio foi real. O câmbio é um preço de difícil previsão. Os economistas não se cansam de errar as suas projeções. O motivo é que o câmbio obedece a dois senhores. Por um lado, o câmbio é o preço de um ativo financeiro e, portanto, obedece às oscilações naturais dos mercados financeiros. Por outro lado, o câmbio é o preço que regula o comércio internacional.

Para estabelecer o valor “justo”, ou de equilíbrio, do câmbio na sua função moeda de troca entre economias, isto é, na sua função preço real, considera-se, para longos períodos, o valor médio observado pelo câmbio. Para se obter essa média, deflaciona-se pelos diferenciais de inflação, ponderando-se pelo peso dos diversos parceiros na corrente de comércio. Dois outros controles são empregados: as oscilações dos termos de troca das diversas economias e o diferencial de crescimento da produtividade.

Quando calculamos o valor médio do real contra a moeda dos nossos parceiros comerciais, controlando-se pelos diferenciais de termos de troca e produtividade, para uma janela de 25 anos, obtemos valor próximo de R$ 3,6. A literatura chama esse câmbio de behavioral equilibrium exchange rate ou simplesmente BEER. Considerando a medida padrão do BEER, o câmbio a R$ 4,2 por dólar encontra-se desvalorizado em pouco mais de 15%.

O câmbio estar desvalorizado não seria um problema. Como notamos, o câmbio responde a dois senhores. É possível que a queda do juro tenha reduzido a entrada de capitais para investimento em renda fixa no Brasil, o chamado carry trade e, portanto, o câmbio pode estar desvalorizado em relação à média dos últimos 25 anos.

Outra razão para não se estranhar a desvalorização é que a média de longo prazo, isto é, o BEER, representa um “atrator” fraco: o câmbio tende ao BEER, mas o faz lentamente e pode ficar muitos anos ou de um lado, valorizado, ou do outro, desvalorizado.

Mas o que é difícil de entender é o câmbio estar desvalorizado em 15% com relação ao BEER e termos um déficit externo tão elevado.

Como uma economia que cresce muito pouco, com muita ociosidade e um câmbio desvalorizado em 15%, pode apresentar um déficit de transações correntes de 2,8% do PIB?

É verdade que o elevado déficit externo em 2019 foi influenciado pela recessão na Argentina e pela redução da importação de soja brasileira pela China, como consequência da diminuição do rebanho suíno, em função da doença que atacou esse setor da economia chinesa.

Com essas correções, provavelmente, o déficit de transações correntes seria mais próximo de 2% do PIB. Temos, portanto, uma economia que cresceu pouco mais de 1% e apresentou um déficit externo de 2% do PIB, com um câmbio que, em termos históricos, encontra-se 15% desvalorizado (ou até um pouco mais).

Um fato que chama a atenção é a baixa resposta da produção industrial à desvalorização do câmbio. De fato, em função da escolha que fizemos na última década e meia, principalmente no período petista à frente do Executivo nacional, não celebramos muitos acordos bilaterais. A aposta do Itamarati sempre foi no multilateralismo.

Sustentamos essa estratégia mesmo quando as demais economias abandonaram o multilateralismo e passaram a celebrar inúmeros acordos bilaterais.

Assim, podemos esperar mais dificuldades de conseguir aumentar nossa quantidade exportada. Mas era de se esperar que houvesse um processo de substituição de importações. Em particular, a indústria de transformação – que apresenta grande ociosidade – deveria responder ao câmbio.

Ou seja, a reação foi diferente de outros episódios de desvalorização substantiva do câmbio, como em 1999, ou ainda em seguida à forte desvalorização de 2002 ou mesmo após as desvalorizações dos anos 1980, no contexto da crise da dívida externa. Em todos esses episódios, a indústria reagiu ao câmbio e promoveu um ajuste de conta-corrente após a desvalorização. Esse ajuste não tem ocorrido agora.

De fato, a economia mundial tem crescido pouco. Mas, nos anos 1980, ela também não crescia muito. O crescimento médio do mundo, ao longo da década de 1980, foi de 3,1% ao ano, não muito diferente do crescimento na década atual, de 2,5%.

Parece que há algo além da baixa taxa de crescimento da economia mundial que explica o desempenho ruim da indústria. Penso que a indústria não se recuperou da enorme elevação da oferta da China e de outros países asiáticos. Para que ela responda, será necessário que o câmbio se desvalorize ainda mais.

E, em função da anemia de nossa indústria, se não houver outras fontes de entrada de divisas, teremos que considerar a possibilidade de o câmbio de equilíbrio no longo prazo ser mais desvalorizado do que os R$ 3,6 de nosso BEER.

A coluna não se atreve a fazer esse cálculo, mas a configuração de 2019 sugere que o câmbio de equilíbrio deve ser significativamente mais desvalorizado do que o nível de R$ 3,6 com o qual trabalhávamos até pouco tempo atrás.

Dois fatores podem mudar esse estado de coisas. Por um lado, se o governo conseguir avançar com a agenda de concessões e privatizações, dado que a taxa de retorno na economia brasileira é maior do que nas economias centrais, pode haver entrada de recursos ao longo de alguns anos que cubra o déficit de transações correntes.

Adicionalmente é possível que a entrada em produção, no horizonte de uns quatro ou cinco anos, de novos campos do pré-sal dê um impulso às exportações.

Esta é a coluna Ponto de Vista da Conjuntura Econômica de fevereiro de 2020.

Nenhum comentário ainda, seja o primeiro!