A segunda fase da Operação Disclosure recolocou no centro do caso Americanas uma pergunta que atravessa o escândalo desde o início: até onde vai a responsabilidade dos controladores da companhia?

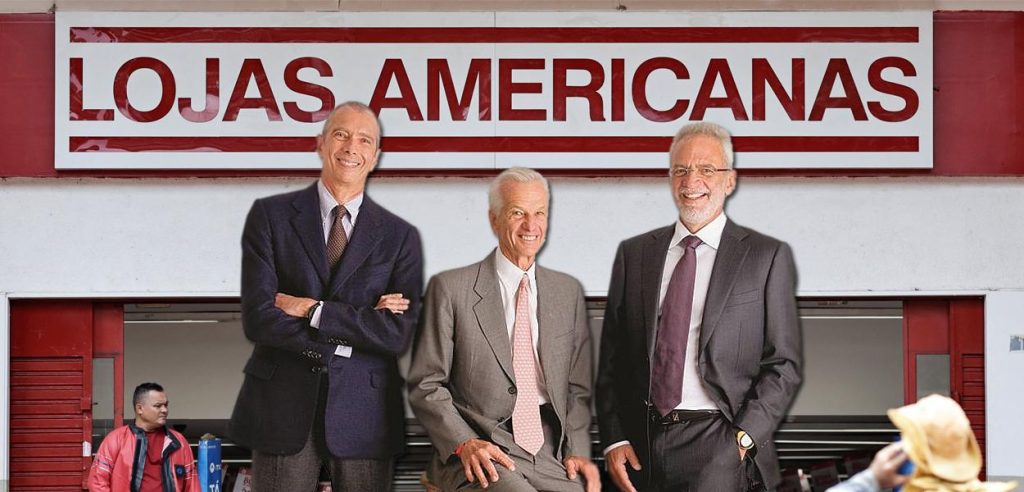

Após a Polícia Federal cumprir mandados de busca e apreensão contra Carlos Alberto Sicupira e Paulo Alberto Lemann, filho de Jorge Paulo Lemann, o Instituto Empresa passou a defender que a responsabilização não fique restrita a ex-executivos da varejista. Para a entidade, o avanço da investigação sobre o núcleo controlador é decisivo para apurar se houve omissão, benefício econômico ou participação direta na fraude contábil que levou a Americanas a um dos maiores colapsos corporativos da história recente do país.

A Justiça determinou o bloqueio de até R$ 54 bilhões em bens e valores no âmbito da nova fase da operação. A PF apura suspeitas de fraude contábil, manipulação de mercado, uso de informação privilegiada e associação criminosa. A Americanas afirma que não é alvo da etapa atual da investigação. Já os acionistas de referência, por meio da LTS, disseram ter sido surpreendidos pela ação e afirmaram que vão colaborar com as autoridades.

O caso marca uma mudança relevante no eixo da apuração. Até aqui, a narrativa predominante concentrava a responsabilidade na antiga diretoria da empresa. A primeira fase da Operação Disclosure, em 2024, mirou ex-executivos e sequestrou mais de R$ 500 milhões em bens. Agora, com a chegada da investigação a nomes ligados aos controladores, o escândalo deixa de ser tratado apenas como uma fraude operacional e passa a atingir o coração da governança da companhia.

A Americanas revelou em janeiro de 2023 inconsistências contábeis bilionárias que levaram a empresa à recuperação judicial. Desde então, a companhia se tornou símbolo de uma crise de confiança no mercado de capitais brasileiro. O rombo expôs fragilidades em auditoria, conselhos, bancos credores, executivos e mecanismos de fiscalização interna.

O ponto mais sensível é que Lemann, Sicupira e Marcel Telles sempre foram apresentados como ícones de gestão, eficiência e disciplina empresarial. O caso Americanas abriu uma fissura nessa imagem. A investigação agora tenta responder se os controladores foram apenas surpreendidos por uma fraude conduzida por executivos ou se tinham condições de identificar, impedir ou se beneficiar do esquema.

Para investidores minoritários, credores e trabalhadores, essa distinção é fundamental. Se a responsabilização ficar limitada a ex-diretores, o caso pode terminar como mais um episódio em que o prejuízo é socializado e o comando econômico permanece protegido. Se alcançar quem exercia influência real sobre a companhia, a investigação poderá redefinir o padrão de responsabilização de grandes grupos empresariais no Brasil.

O Instituto Empresa sustenta justamente essa tese: em companhias de capital aberto, controladores não podem ser tratados como figuras decorativas quando exercem influência estratégica sobre decisões, nomeações e diretrizes corporativas. A defesa da entidade é que a apuração avance sobre a cadeia de comando e sobre quem tinha poder efetivo para fiscalizar, questionar ou impedir práticas que distorciam os balanços.

A operação também pressiona bancos, auditorias e órgãos reguladores. Em fraudes contábeis dessa dimensão, dificilmente a pergunta se limita a “quem lançou os números errados”. O centro do debate passa a ser como esses números circularam durante anos sem produzir reação proporcional de conselhos, instituições financeiras, auditores independentes e investidores sofisticados.

O desfecho do caso terá impacto muito além da Americanas. Ele pode estabelecer um precedente sobre até onde vai a responsabilidade de acionistas de referência em empresas abertas, especialmente quando há indícios de fraude prolongada, destruição de valor e prejuízo bilionário ao mercado.

A nova fase da Operação Disclosure, portanto, não mira apenas pessoas. Mira um modelo de blindagem. E coloca sob teste uma velha assimetria do capitalismo brasileiro: quando os lucros vêm, eles são privados; quando o rombo aparece, a conta costuma chegar primeiro aos trabalhadores, fornecedores, credores e pequenos acionistas.

Nenhum comentário ainda, seja o primeiro!