Por Deutsche Welle

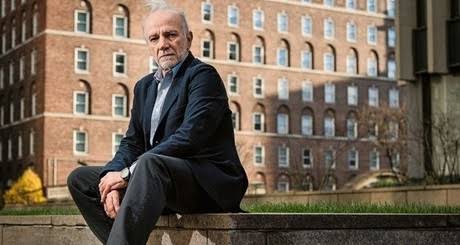

André Lara Resende é uma voz dissonante em meio ao coro de economistas brasileiros que pregam o ajuste fiscal como bala de prata para o Brasil restabelecer a confiança, atrair investimentos e voltar a crescer. Para ele, o país precisa se livrar do que chama de “dogmatismo fiscal”, que asfixia os investimentos e impede o crescimento.

Em um momento no qual se discute se o Brasil deveria ou não estender o auxílio emergencial, ele é categórico: “O governo tem espaço para estender o auxílio, investir e garantir uma renda mínima.”

Ex-diretor do Banco Central e um dos criadores do Plano Real, Resende tornou-se um defensor da TMM (Teoria Monetária Moderna), descrita no seu livro Consenso e Contrassenso – por uma economia não dogmática, publicado no ano passado. Diante das limitações da teoria econômica amplamente aceita para explicar o mundo atual e trazer soluções, a TMM tem ganhado espaço em debates especialmente no exterior – não sem enfrentar resistência dos mais ortodoxos.

Apesar do nome, a TMM não é nem moderna – uma vez que tem raízes no começo do século 20 – nem uma teoria, mas uma descrição do sistema monetário moderno, que é fiduciário. Desde o fim do padrão-ouro (quando a moeda de um país tinha lastro metálico), em 1944, a moeda nada mais é que um documento sem valor intrínseco, e cujo valor se baseia no fato de que um governo a aceita como unidade para pagamento de tributos. Sendo assim, uma vez que um Estado emite sua própria moeda, ele não teria limite financeiro para gastar.

A teoria econômica amplamente aceita prega, contudo, que o gasto excessivo por parte do governo ou a expansão monetária geram necessariamente inflação e distorções na economia. Mas o experimento posto em prática pelos bancos centrais dos Estados Unidos e de outros países ricos após a crise de 2008, o QE (Quantitative Easing) ou afrouxamento monetário, conta uma história diferente. Para salvar o sistema financeiro, os bancos centrais injetaram uma quantidade sem precedentes de dinheiro na economia, por meio da compra de títulos no mercado, sem que isso gerasse inflação.

A resposta do ex-presidente do Fed (Banco Central dos EUA) Ben Bernanke a um jornalista, citada por Resende no livro, resume o que foi o QE: “Não é dinheiro de impostos, os bancos têm contas com o Fed, do mesmo modo que você tem uma conta comercial. Portanto, para emprestar a um banco, nós usamos o computador para aumentar o valor da conta que eles têm no Fed.” Na prática, o que o Fed fez foi comprar títulos no mercado, e injetar liquidez de forma indireta, por meio dos bancos.

“A macroeconomia inteira ensinava que a expansão monetária gerava inflação. Ficou claro que não”, diz Resende. O fato de que a economia se vê diante de uma mudança de paradigmas é ecoado por figuras como o ex-secretário do Tesouro dos Estados Unidos Larry Summers, e pelo ex-economista-chefe do FMI (Fundo Monetário Internacional) Olivier Blanchard.

Em entrevista à DW Brasil, Resende fala sobre os paradigmas que a teoria macroeconômica vigente tem sido forçada a questionar e sobre a necessidade de o Brasil superar a obsessão com a austeridade fiscal para voltar a crescer. “É preciso ter um projeto para o país, não apenas uma fixação com a ineficiência do Estado e a disfuncionalidade da política”, afirma.

DW Brasil: Há uma preocupação repetida constantemente por economistas brasileiros: buscar o equilíbrio fiscal. Por meio dele seria possível recuperar a confiança e atrair investimentos privados – e voltar a crescer. Nos últimos anos, o país parece ter caminhado nesse sentido: instaurou a regra do teto de gastos e reduziu investimentos. Mesmo assim, tivemos três anos de “pibinho” (2017-2019). O que deu errado?

André Lara Resende: “a busca do equilíbrio fiscal, em todas as circunstâncias e a qualquer custo, é um grave equívoco. Aparentemente hoje considerado como condição, tanto necessária como suficiente, para a recuperação da economia, pelo governo e também por parte expressiva dos analistas econômicos brasileiros, é na verdade uma proposta anacrônica. Trata-se da chamada “visão do Tesouro” do início do século 20 na Inglaterra, aposentada pela crítica de Keynes na Teoria Geral.

A regra do teto para os gastos é exemplo do equívoco de transformar o equilíbrio das contas públicas em objetivo a ser conquistado a ferro e fogo. Como as despesas correntes do governo estão indexadas e não são efetivamente controladas, o resultado é que o espaço para o investimento no orçamento foi comprimido e em breve deixará de existir. Sem investimento público em infraestrutura, saneamento, saúde, educação e pesquisa, tudo se deteriora e o investimento privado também desaparece. Com a pandemia, as transferências emergenciais de renda são um imperativo moral, mas o investimento público é fundamental para reestimular a economia”.

O que é necessário para que o país volte a crescer de forma sustentada?

“Antes de mais nada, superar o dogma da austeridade fiscal, que inviabiliza a formulação e a implementação das politicas necessárias para que o país não perca o bonde das rápidas e profundas transformações em curso neste início de século. É preciso planejamento estratégico e investimentos. Para ficar em apenas duas áreas fundamentais: primeiro, é preciso acelerar a transformação da matriz energética em direção aos recursos renováveis, e segundo, investir em educação e pesquisa para que o país tenha capacidade de acompanhar e absorver o velocíssimo avanço do conhecimento tecnológico em curso em áreas-chave, como inteligência artificial, genômica e biotecnologia. É preciso se livrar da fixação com o passado, com as reformas que deveriam ter sido feitas no século 20, e dirigir o olhar para o futuro. É preciso ter um projeto para o país, não apenas uma fixação com a ineficiência do Estado e a disfuncionalidade da política”.

O Congresso discute agora um projeto de lei que dá autonomia ao Banco Central. Como você o vê?

“Irrelevante, como entendeu o Congresso, por isso mesmo pode finalmente ser aprovado, mas dá a impressão de que a agenda ‘liberal’, que definitivamente não é a do governo, estaria começando a andar. Quando digo ‘dá a impressão’, quero dizer que tem como objetivo dar a impressão, pois nem o governo nem o Congresso acreditam nessa agenda do ‘mercado’”.

Por que é irrelevante?

“Porque o que conta é a autonomia de fato do BC, coisa que o BC do Brasil tem, não a autonomia legal. A lei sempre pode ser mudada, o respeito à autonomia do BC é uma questão de cultura política”.

No seu último livro, você fala sobre a Teoria Monetária Moderna (TMM). Quais são as condições para que políticas econômicas baseadas na visão trazida pela teoria sejam aplicadas sem que isso traga impactos negativos para a economia?

“A TMM descreve o sistema monetário fiduciário como ele realmente funciona e deixa claro que a moeda, assim como a dívida pública, é um passivo do Estado. É uma perpetuidade que não paga juros, mas como a dívida pública nos mercados financeiros de hoje é perfeitamente líquida e tem juros muito próximos de zero, dívida e moeda são praticamente indiferenciáveis. Embora o padrão-ouro tenha sido abandonado, a macroeconomia hegemônica até hoje raciocina com base na moeda metálica. Os dois principais instrumentos dos bancos centrais hoje são a taxa básica de juros e o QE (Quantitative Easing), mas o fantasma da Teoria Quantitativa da Moeda, que vê na expansão monetária a causa da inflação, continua a ser invocado para justificar políticas de austeridade”.

Se com uma moeda fiduciária emitida pelo próprio Estado não há limite financeiro, qual é o limite?

“Se o Estado tem legitimidade, ele é capaz de se endividar, ele pode emitir dívida num limite muito alto. Mas ele pode tudo? Ele está obrigado a agir de maneira a garantir produtividade e bem-estar. quando ele emite para investir e investe o retorno, e se for maior que a taxa real de juros básica, por definição o ativo vai crescer mais que o passivo. Então, o Estado pode fazer isso. Agora, pode fazer isso até o limite de quê? Se faltar insumos, mão de obra, etc. Você tem que controlar o gasto pela capacidade de recursos disponível na sociedade. As perguntas a se fazer são: ‘Como gastar?’ e ‘o que fazer?’. Se o Estado gastar bem para criar as competências corretas, isso com certeza vai gerar bem-estar e produtividade. Essas questões é que são importantes de se entender. Essa obsessão com o recurso é um vício”.

Por que o Quantitative Easing não gerou inflação, como se supunha pela teoria econômica amplamente aceita?

“Eu sempre achei que isso de que a inflação é causada pela expansão monetária sempre esteve errado. Quando você tem inflação alta e tenta controlar a liquidez, não controla a inflação e provoca recessão. Para mim, estava muito claro que quando a inflação está alta, controlar moeda não controla inflação. O que ficou claro [com o QE] é que também quando se tem inflação muito baixa, expandir a liquidez não provoca inflação. E isso a gente não sabia.

Inflação não tem nada a ver com moeda. Na minha opinião, inflação é basicamente uma questão de expectativas coletivas. Então, você tem que entender como se formam as expectativas coletivas. Dependem, por exemplo, de salários. Agora o salário perdeu muita importância nos preços. O que mais se olha? A pressão sobre a demanda agregada, o déficit externo a desvalorização cambial. E alguns preços administrados, como energia e combustível, que são sinalizadores de que os custos vão subir.

A grande novidade é que uma taxa de juros muito alta, em vez de ser deflacionária, acaba tendo efeito oposto. Se o Banco Central mantém os juros em um patamar alto, isso quer dizer que ele espera que a inflação seja alta. Tem uma explicação intuitiva muito simples. A teoria econômica precisa ser toda repensada, reorganizada, mas é um processo penoso para aqueles que dependem da teoria econômica consolidada”.

Diante do que descreve a Teoria Monetária Moderna, o governo brasileiro teria capacidade para não somente investir, mas, por exemplo, estender o auxílio emergencial por mais tempo ou criar um programa de renda básica mais amplo que o Bolsa Família. Optar por esse caminho seria uma boa saída neste momento?

“Não é preciso apelar para a TMM para concluir que o governo tem espaço para estender o auxílio emergencial, investir e garantir uma renda mínima. As restrições do governo são restrições legais e administrativas. Deveriam impedir que o governo gaste de forma irresponsável e incompetente, mas como foram concebidas a partir de um equívoco conceitual, o de que existe um limite para a relação dívida pública interna/PIB, e um viés ideológico, o de que não deve haver garantia de renda sem fontes tributárias específicas, acabam por impedir que o Estado cumpra o seu papel. Impedem a implementação de políticas públicas essenciais, tanto para o bem-estar social como para a produtividade da economia”.

O Brasil tem um histórico de gastar mal. Se o país se visse sem limite concreto para o gasto governamental (diante do que descreve a TMM), isso não representaria um risco político e de gasto ruim, especialmente diante de líderes populistas?

“O Estado brasileiro é caro e entrega pouco, é verdade, mas a solução não é asfixiá-lo. É evidente que o objetivo deveria ser torná-lo mais eficiente e menos oneroso. O populismo e a demagogia não são fenômenos exclusivamente brasileiros, não podem ser invocados para justificar a austeridade fiscal e a impossibilidade de investimentos públicos e de políticas sociais. Ao contrário, as recessões prolongadas e o alto desemprego são o fermento do populismo demagógico e do autoritarismo. Ao amarrar a mão do Estado e impedi-lo de fazer políticas anticíclicas, criam-se condições propícias para o fortalecimento de lideranças populistas irresponsáveis e antidemocráticas”.

Você também fala no seu último livro sobre a crise da Grécia e a insistência de instituições como o FMI em relação à austeridade fiscal, que nesse caso teve consequências catastróficas. A atual economista-chefe do FMI, Gita Gopinath, disse recentemente que, diante da pandemia, os países precisam evitar o erro de retirar prematuramente os estímulos fiscais. Você vê algum indício de mudança de pensamento dentro dessas instituições?

“Sim, houve uma mudança clara na postura das instituições internacionais, sobretudo no FMI, que durante décadas, até muito recentemente, foi um dos bastiões da defesa de políticas de austeridade fiscal que impuseram custos verdadeiramente catastróficos a países como a Grécia. Hoje, tanto a diretora-geral, Kristalina Georgieva, quanto a economista-chefe, Gita Gopinath, têm defendido a necessidade de estímulos fiscais para a saída da crise e a recuperação da economia mundial.

Gopinath é uma economista com formação ortodoxa, tem doutorado pela Universidade de Princeton, onde estudou com Ben Bernanke, o ex-presidente do Fed, e Kenneth Rogoff, que a antecedeu no FMI e hoje é professor da Universidade de Harvard. Bernanke, Rogoff e Olivier Blanchard, também ex-economistas-chefe do FMI, participaram de um seminário no início de dezembro do ano passado, no qual concordaram com o artigo apresentado por Jason Furman e Lawrence Summers, também ilustres professores de Harvard, no qual eles reconhecem que estavam errados ao sustentar que a relação dívida/PIB imporia um limite à política fiscal. Sustentaram que houve uma mudança de paradigma em relação à política fiscal”.

A Alemanha tem, historicamente, uma obsessão com o déficit zero (Schwarze Null). É uma obsessão infundada? Para um país desenvolvido isso pode ter consequências negativas?

“A Alemanha, provavelmente devido ao trauma da experiência da hiperinflação da primeira metade do século passado, tem efetivamente sido um expoente da defesa incondicional do equilíbrio fiscal na União Europeia. Através do seu ministro da fazenda à época, Wolfgang Schäuble, fez implacável oposição a qualquer tipo de concessão na renegociação durante a crise da dívida da Grécia. Os custos, de recessão e emprego, para os gregos foram dramáticos. A Alemanha foi também contra a compra de títulos públicos nacionais pelo Banco Central Europeu, mesmo diante da grande crise financeira de 2008. Não fosse o famoso, ‘whatever it takes’ (o que for preciso) de Mario Draghi (ex-presidente do BCE), o euro muito provavelmente não teria sobrevivido.

Agora, com a crise da pandemia, a Alemanha resistiu até onde pôde à emissão de títulos europeus. Embora seja compreensível, dada a sua experiência histórica, a atitude da Alemanha em relação ao equilíbrio fiscal deixa claros os riscos e os custos do dogmatismo diante de uma realidade viva e em rápida transformação”.

Julio Castro

17/02/2021

Incrível como aparentemente alguns nao aprenderam nada com a tragédia da Conta Movimento e as decisões do CMN da época anterior ao Plano Real.

Tadeu

16/02/2021

O valor da moeda “se baseia no fato de que um governo a aceita como unidade para pagamento de tributos”? Então por que o bolívar não vale rigorosamente nada, se o governo da Venezuela não só o aceita para pagamento de tributos como o imprime a dar com pau, gerando só no ano passado 3000% de inflação, quando por essa teoria imbecilóide aí, não deveria gerar inflação nenhuma? E isso que estamos falando de um país sentado em cima de petróleo. Imprimir dólar ou euro não gera inflação porque existe demanda interminável por essas moedas, ao contrário do bolívar ou do real.

Master

17/02/2021

Será q o Lara Rezende era sempre o cara do contra na equipe q concebeu o Real?? É quase inacreditável que um cara q diga as babozeiras q ele tem dito tenha atuado na nossa estabilização monetária e o fim do descalabro inflacionario.

Paulo

16/02/2021

Novo paradigma? Pode ser diante das escolas tradicionais, mas, no caso do Brasil, parece intuitivo que, se apenas o Governo tem capacidade de induzir o crescimento, e mais, se somente ele tem poder para formular e gerir politicas macroeconômicas, cabe a ele o investimento, secundado pela iniciativa privada, nacional e estrangeira, a qual, todavia, tem capacidade limitada de investimentos…Ora, se só o Governo detém essas capacidades/prerrogativas – ou só ele a detém em caráter suficiente -, o Tesouro não pode ser engessado por políticas fiscais extremamente austeras…

Maikon

17/02/2021

É falsa a ideia de que o governo tenha capacidade de gasto ou investimento ilimitados. Há talvez até mais recursos do lado privado que do lado público.

A grande questão é que o capital privado vai sempre para a direção de onde ele é melhor tratado e tem possibilidade de aumentar. Permita q as pessoas possam ganhar dinheiro e elas investirão lá.

Xavier

16/02/2021

Ah tem espaço neh

Tipo o caminhão de mudança abarrotado q tu encontra um cantinho pra enfiar mais uma vassoura e q vai com o cabo pendurado para fora….