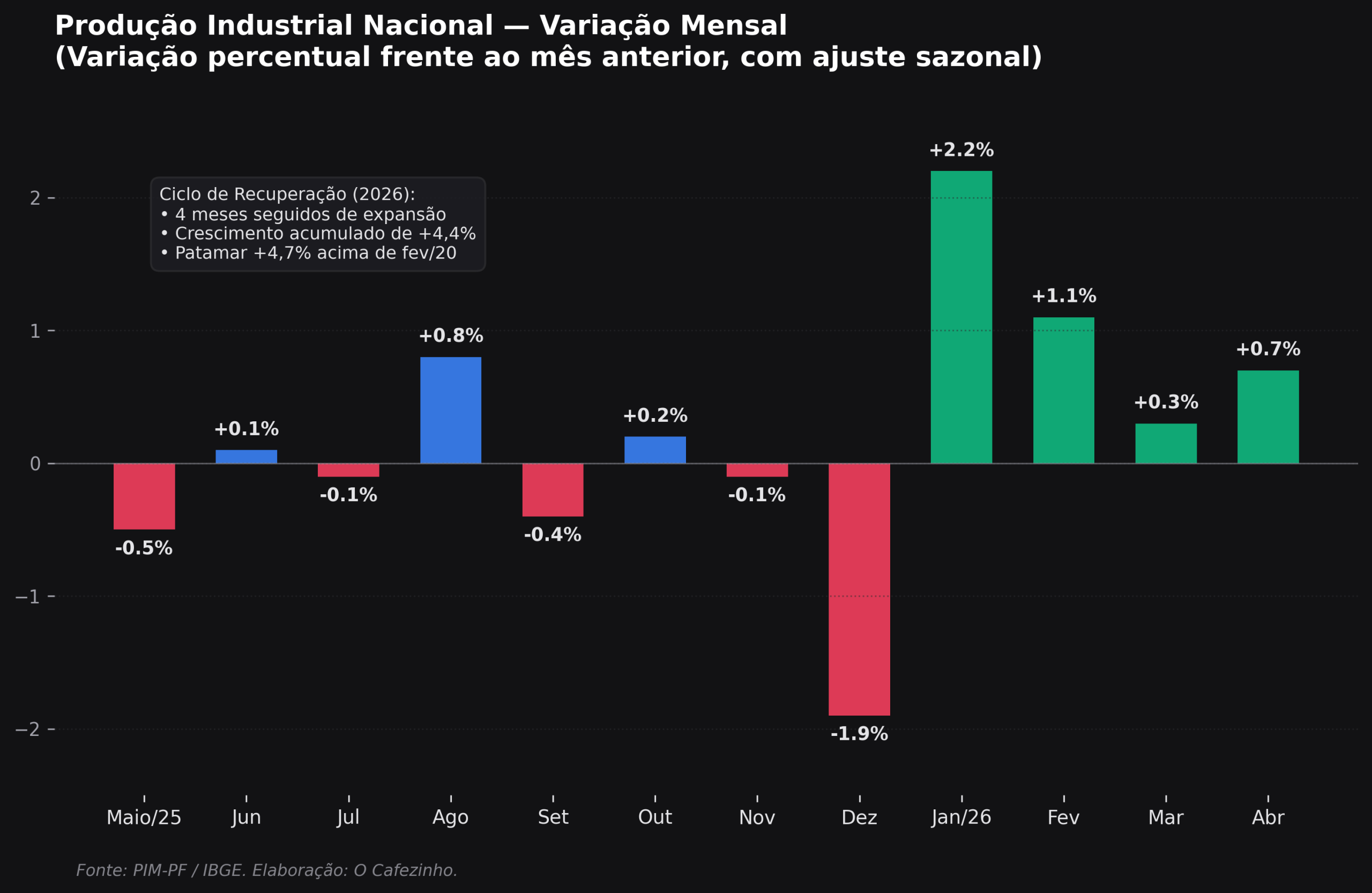

A produção industrial física brasileira registrou um importante avanço de 0,7% na passagem de março para abril de 2026, consolidando o quarto mês consecutivo de crescimento contínuo na série com ajuste sazonal e acumulando um expressivo avanço de 4,4% ao longo deste primeiro quadrimestre do ano. Com a consolidação deste resultado positivo divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), o patamar da produção nacional situa-se agora 4,7% acima do nível de atividade verificado no período pré-pandemia de fevereiro de 2020, embora o setor ainda opere sob um persistente hiato histórico de 12,9% em relação ao nível recorde alcançado em maio de 2011.

Variação mensal da produção industrial física nacional nos últimos 12 meses (Maio de 2025 a Abril de 2026). (Gráfico: IBGE/O Cafezinho)

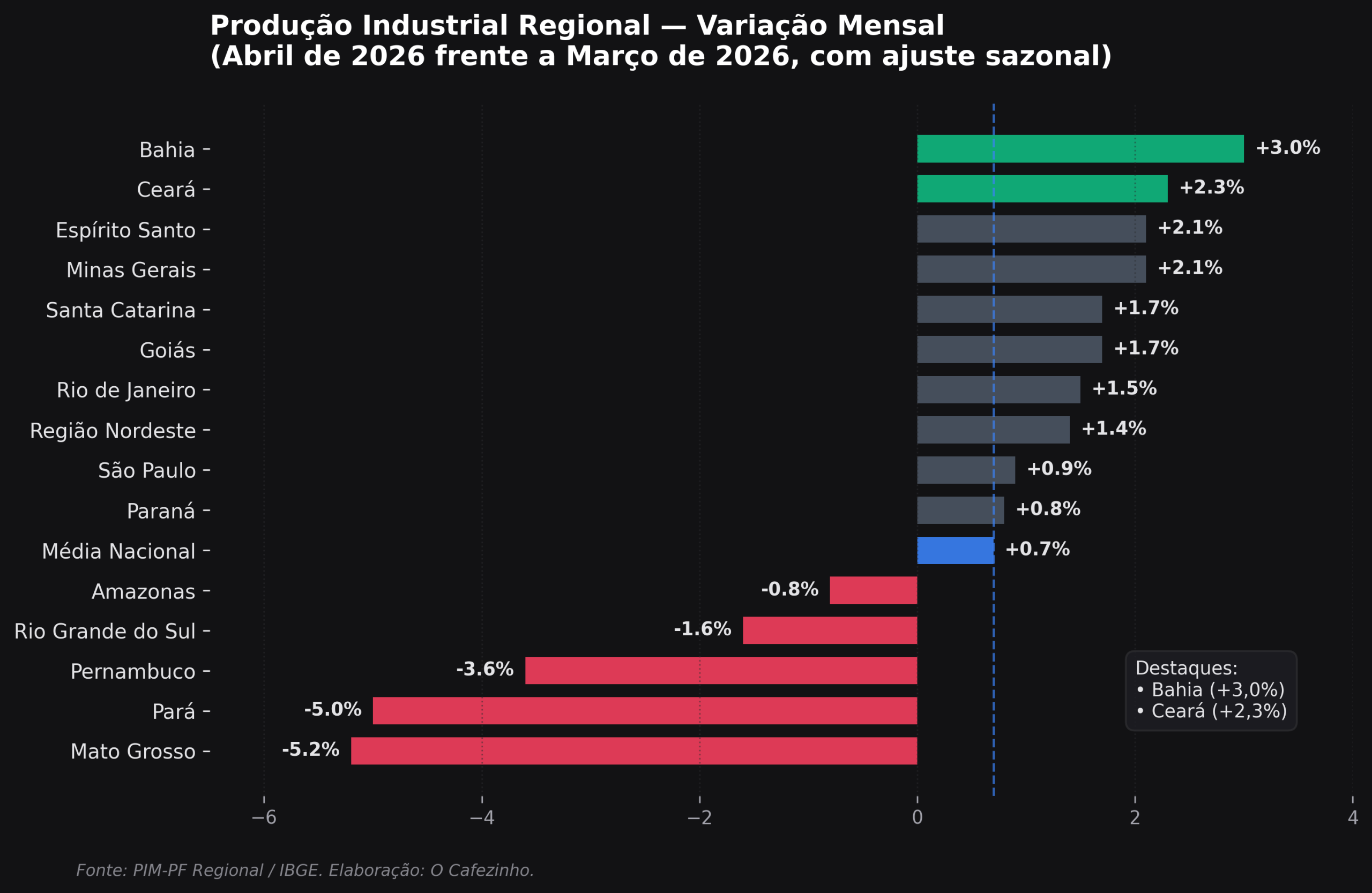

No âmbito regional, a expansão da atividade produtiva nacional de abril foi acompanhada de perto por dez dos quinze locais pesquisados, evidenciando um processo de desconcentração virtuosa liderado pelo crescimento robusto da Bahia, que avançou 3,0%, e do Ceará, que registrou a segunda maior alta do país ao registrar 2,3% de crescimento mensal. Este avanço expressivo dos dois estados nordestinos impulsionou o índice consolidado da Região Nordeste a um crescimento de 1,4% no período, o que sinaliza a consolidação de um processo consistente de recuperação do mercado de consumo doméstico, sustentado pelo aumento real da massa salarial e pela contínua geração de empregos formais na região.

Gráfico de variação mensal da produção industrial regional em abril de 2026. (Gráfico: IBGE/O Cafezinho)

Pelo lado das atividades setoriais monitoradas na pesquisa, a trajetória de aceleração nacional foi impulsionada de forma decisiva pela expansão de 3,1% verificada tanto no setor extrativo mineral quanto no setor de refino de petróleo e biocombustíveis, ramos que mantêm essa sequência positiva de expansão. Além do peso das indústrias voltadas à exportação e energia, a manufatura leve de transformação deu sinais promissores de retomada da demanda doméstica, destacando-se a fabricação de produtos de madeira, que registrou um expressivo salto de 8,5%, e a indústria têxtil, que anotou uma elevação de 4,1% no mês de abril.

Em contrapartida a esses dados positivos de consumo imediato e extrativismo, a fabricação de máquinas e equipamentos amargou uma queda de 2,9% em abril, enquanto a produção de produtos químicos registrou retração de 3,9%, confirmando a persistência de um cenário severo de desaceleração nos ramos industriais de maior conteúdo tecnológico. A retração desses setores estratégicos de bens de capital e insumos básicos confirma os impactos restritivos causados pela manutenção de taxas de juros reais extremamente elevadas pela autoridade monetária, uma política que inviabiliza novos investimentos na modernização do parque fabril e sabota a soberania tecnológica do país.

Na base de comparação interanual, frente a abril de 2025, a produção industrial brasileira registrou crescimento de 2,7%, um indicador robusto que reflete o efeito base favorável do ano anterior, quando o setor havia registrado uma retração marginal de 0,3% que interromreu uma longa sequência de crescimento. Com a consolidação das informações do mês de abril de 2026, a indústria nacional acumula uma expansão de 1,7% no ano, demonstrando uma aceleração gradual em relação ao crescimento acumulado de 1,4% observado no mesmo quadrimestre do ano de 2025, sob as mesmas condições macroeconômicas restritivas de crédito.

Em conclusão, a expressiva reação produtiva capitaneada pela Bahia e pelo Ceará revela o fôlego dinâmico da economia popular no Nordeste, mas a transição sustentável em direção a uma base produtiva diversificada de alto valor agregado continua dependente de uma redução drástica no custo do crédito corporativo. Sem a oferta de financiamento produtivo de longo prazo a taxas competitivas, o parque fabril brasileiro permanecerá refém da volatilidade dos mercados globais de commodities minerais e do refino de energia primária, perpetuando a vulnerabilidade exposta no setor de refino e fertilizantes frente às cadeias globais de valor.

Nenhum comentário ainda, seja o primeiro!