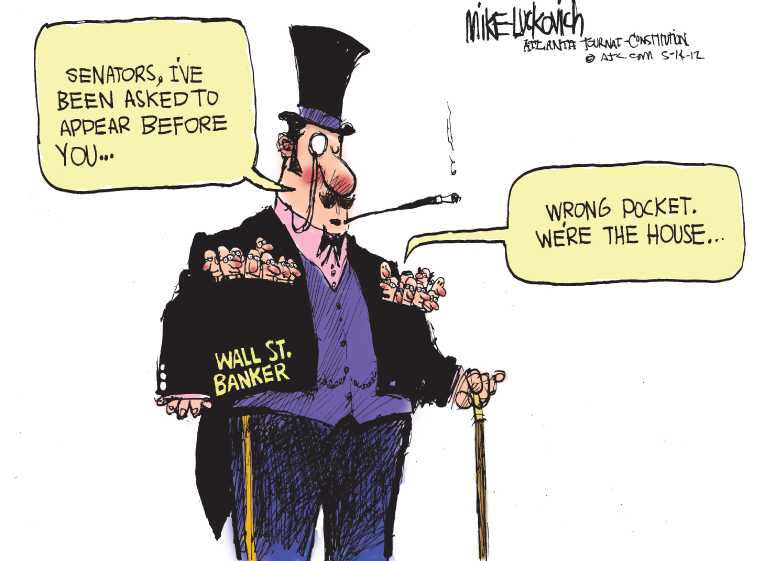

Estudo aponta que sistema de capitalização da Previdência dará R$ 388 bilhões por ano aos bancos

O debate sobre a urgência e o modelo mais adequado para mudar as regras da Previdência Social e das concessões de aposentadorias, pensões e benefícios do INSS (Instituto Nacional do Seguro Social) gira em torno da arrecadação e da despesa previdenciária.

No centro da guerra de narrativas, está a proposta do governo de criar um modelo de capitalização, onde cada trabalhador terá que dar conta de juntar o dinheiro suficiente para se aposentar, após 20 anos de contribuição, no mínimo, e depois de completar 65 anos, no casos dos homens, ou 62 anos no caso das mulheres. Enquanto isso, o dinheiro acumulado das contribuições será administrado por um banco, que vai cobrar taxas pelo serviço.

O modelo em vigor atualmente é conhecido como regime de repartição, no qual as contribuições de trabalhadores, empresas e tributos do governo financiam os gastos com as aposentadorias.

A Unafisco, Associação Nacional dos Fiscais da Receita Federal, fez um estudo para calcular o lucro que o modelo proposto vai gerar para os bancos e quanto o trabalhador terá de aposentadoria.

Segundo o estudo, os bancos deverão lucrar R$ 388 bilhões por ano. Na capitalização, uma espécie de poupança que o trabalhador terá que fazer para se aposentar, os bancos cobram uma taxa de administração anual sobre o valor do patrimônio acumulado até então. E também é cobrada uma taxa de carregamento mensal sobre os depósitos feitos na conta individual de capitalização.

O estudo da Unafisco considerou uma taxa de carregamento de 2% e uma taxa de administração de 2%. Para chegar no valor médio anual de faturamento dos bancos, a Unafisco considerou dois ciclos de 35 anos. No primeiro, há o acumulo do patrimônio e no segundo a entrada de mais trabalhadores e o pagamento dos primeiros benefícios.

Ao fim do primeiro ciclo de 35 anos, o faturamento acumulado das instituições financeiras atinge 34,51% do patrimônio acumulado pelos trabalhadores. No final dos dois ciclos, daqui a 70 anos, o lucro dos bancos atinge 102,58% do patrimônio acumulado.

Já o trabalhador terá uma renda baixa, no valor equivalente a um quinto do que ele recebia quando estava na ativa. Ou seja, para cada R$ 100 de renda média a aposentadoria equivalerá a R$ 20. A queda será, explica o documento, porque o modelo novo não terá mais a parte de contribuição das empresas, como é no modelo de repartição.

“Esse é o projeto do governo que está na PEC 6. Eles pretendem diminuir os custos das empresas. É esse o discurso do ministro Paulo Guedes. Sem a contribuição do empregador, esse patrimônio acumulado atinge um valor que não é suficiente para pagar a aposentadoria do trabalhador durante a sua expectativa de sobrevida ”, projeta Mauro José da Silva, diretor da Unafisco.

Por exemplo, um operário que recebe três salários mínimos e contribui sozinho com 11% deste valor em um sistema de capitalização. Se ele começou aos 25 anos, depois de 35 anos de contribuição, ele teria R$ 258.500,00. No estudo da Unafisco, que considera a taxa de juros real de 2,9% ao ano, o valor seria suficiente para assegurar sete anos de aposentadoria com valor igual a três salários mínimos (mantendo então o padrão de vida).

Porém, para que o valor acumulado fosse distribuído até os 84 anos de idade, que é o limite da expectativa de vida, o valor da aposentadoria seria de R$ 1.100,00, um terço da renda média que o operário está acostumado.

Além disso, na conta também entram os valores cobrados pelo banco ao longo dos anos. Considerando uma taxa de administração de 2% ao ano e uma taxa de carregamento de 2%, o saldo do patrimônio do operário iria cair para R$ 168.700,00.

Com isso, na realidade, ele teria dinheiro suficiente para apenas três anos recebendo o equivalente a três salários mínimos. Na distribuição do valor até os 84 anos, o valor da aposentadoria seria igual a R$ 600,00, o que é equivalente a um quinto do valor referente ao padrão de vida que ele tinha quando trabalhava e ganhava R$ 3.000,00.

Na audiência pública sobre os detalhes da PEC 06/19, que aconteceu na CCJ (Comissão de Constituição de Justiça) da Câmara, o ministro da Economia Paulo Guedes não soube explicar como será o modelo de capitalização e não falou sobre os lucros que os bancos terão com a mudança.

Sobre o estudo

O estudo apresenta uma metodologia para que se possa calcular o tamanho do mercado da capitalização financeira relacionando-o para fins previdenciários. Para começar, pegou-se o valor atual da arrecadação das contribuições previdenciárias de empregados e empregadores, que é de 423,06 bilhões de reais para o ano de 2018. “Adotamos que esse valor seria a arrecadação anual se 100% dos trabalhadores estiverem no sistema de capitalização com contribuição de empregados e empregadores na proporção de 1×2 como podemos considerar que é atualmente — trabalhador até 11% da remuneração com limite de contribuição de R$ 642,34 e empresa com 20% sobre a folha de pagamentos e sem limite de contribuição. Para o estudo, interessa o valor total atual da arrecadação das contribuições previdenciárias.” Ressaltamos ainda que, o estudo da Unafisco, não prevê migração para o novo sistema previdenciário aqui exposto.

Para fins de simulação, a nota estipulou que um ciclo completo de aposentadoria é de 35 anos. Desse modo, “seria razoável pensar que anualmente entrarão no mercado de trabalho o equivalente a 1/35 dos trabalhadores hoje existentes, gerando uma arrecadação na mesma proporção para o novo sistema.”

O estudo conclui:

– Nos próximos 70 anos, o faturamento médio anual para as instituições financeiras num sistema de capitalização financeira pode ser estimado em 388 bilhões;

– Ao fim de dois ciclos de 35 anos, o faturamento acumulado das instituições financeiras atinge 102,58% do patrimônio acumulado pelos trabalhadores;

– Nos próximos 35 anos, o faturamento médio anual das instituições financeiras num sistema de capitalização financeira pode ser estimado em 80 bilhões;

– Ao fim do primeiro ciclo de 35 anos, o faturamento acumulado das instituições financeiras atinge 34,51% do patrimônio acumulado pelos trabalhadores.

Fonte: Juca Guimarães/Brasil de Fato com informações Unafisco.

Publicado no site da Aepet

Douglas Roberto Machado de Souza

24/04/2019

Essa famigerada Reforma da Previdência só serve para fortalecer o dólar e os banqueiros. A lucratividade dos bancos será exorbitante. Em contra-partida, os trabalhadores e aposentados ficarão ferrados com a capitalização previdenciária. ESSE TIPO DE REFORMA NÃO DEU CERTO NO CHILE E TAMBÉM EM NENHUM OUTRO PAÍS !!!

Gustavo

22/04/2019

Qualquer reforma da previdência que for proposta por qualquer governo nunca encontrará apoio. Simplesmente pelo fato de ser um assunto altamente impopular.

Havia pontos nas reformas de FHC que foram bastante combatidos. O PSOL nasceu de uma divergência interna do PT que era contra a reforma da previdência proposta por Lula. Dilma sabendo as encrencas que teria que encarar chegou a encomendar sete propostas da previdência. Temer com capital político superior ao de Bolsonaro teve uma reforma completamente desidratada e não aprovada.

Normalmente eu deveria me surpreender com o casuísmo de ataques desse tipo a reforma da previdência do Bolsonaro. Honestamente há indícios de tantos vícios nesse estudo que fica até difícil de dar atenção ao seu conteúdo.

Hoje qualquer um chega em um banco e consegue planos de previdência privada em condições melhores (mas muito melhores) que o utilizado para o estudo. Há uma infinidade de planos que cobram taxas de administração inferior a 2% ao ano e muitos tem taxa de carregamento beirando 0%. Um analista da empresa em que trabalho conseguiu um no Bradesco contribuindo com 300 reais mensais e pegou 0,7% de administração anuais.

Considerando um eventual avanço do regime de capitalização, a escala seria tão gigante que os bancos iriam baixar consideravelmente essas taxas para captar o maior volume possível de recursos e tentar ganhar no spread. Se não o fizessem correriam o risco de perder mercado para outras instituições (corretoras, cooperativas, etc).

Dessa maneira é completamente irreal que uma previdência se faça valer das taxas sugeridas para o estudo.

Sergio Araujo

22/04/2019

No Banco do Brasil tambèm è mais barata.

Paulo

22/04/2019

Não sou contra a Previdência Complementar. Desde que ela permaneça como uma opção para o interessado. O problema é que o Projeto atual a impõe praticamente como única alternativa. Isso é um crime contra a população brasileira!

LUPE

22/04/2019

Caros leitores

O culpado, dizem “eles”, É O PT ! ! ! ! ! ! ! !

Darth Plagueis o Sábio

22/04/2019

Em verdade vos digo jovens aprendizes.

O pobre de direita não é apenas ignorante é também um suicida consciente.

Como membro do clã bancário eu sei o que digo.

Paulo

22/04/2019

Eu acho que “suicidas conscientes” são os ricos de direita. Convém a eles lerem Eric Hobsbawn, o intelectual e escritor, comunista inglês, na sua frase mais inteligente: “Stálin fez mais pelos trabalhadores da América Latina do que pelos soviéticos”….

LUPE

22/04/2019

Caro Paulo, bandido reles,

pago em dólares pelos nossos inimigos

para vir ao Cafezinho

desviar o assunto do post,,

desviar raciocínios ,

amenizar eventuais revoltas dos leitores ao ler esse post ………………

Paulo

22/04/2019

Caro Lúmpen, eu sou um dos mais revoltados com a “Reforma da Previdência”, embora você tenha dificuldades para compreender isso. Paciência! O meu comentário aqui é pontual, em resposta ao Sábio, e em nada “desvia os raciocínios”, em relação ao tema central. Leia meu comentário abaixo!

LUPE

22/04/2019

Caro Paulo, bandido reles, etc. etc.

Zé Maconha

22/04/2019

Resumindo , vão matar os idosos de fome para aumentar o lucro dos bancos.

Zé Maconha

22/04/2019

Resumindo , querem matar idosos de fome para aumentar o lucro dos bancos.

LUPE

21/04/2019

Caros leitores >>>>>>>>>

Mas, dizem “eles” >>>>>>>>>>>>

A CULPA É …..>>>> DO PT ! ! ! !

Paulo

21/04/2019

Ou seja, uma brutal transferência de renda da população, em geral, para os cofres de instituições financeiras, meros intermediários nesse negócio, que nada mais fazem que administrar o patrimônio do contribuinte. Um golpe de trilhões de reais, que vai quebrar o segurado e o país. Hoje li que 1/3 dos municípios brasileiros têm mais aposentados que trabalhadores ativos. Imaginem o êxodo rural e o inchaço e falência, o colapso definitivo das cidades grandes e médias, já sobrecarregadas, acaso o Regime de Capitalização triunfe. Esse Regime é uma desgraça. Em nenhuma conjuntura ou cálculo,que se faça, cenário que se imagine, ele traz vantagens para o cidadão trabalhador – salvo, talvez, se o segurado se lesionar definitivamente (ficar inválido), mas, mesmo nesse caso, que já não é nada alvissareiro, provavelmente seu benefício seja ainda menor, dependendo do tempo de contribuição. Um crime de lesa-pátria!

Sergio Araujo

21/04/2019

Cortar as super aposentadorias de politicos, magistrados, funcionarios publicos…vai dar trabalho para passar.

Se a reforma cortasse algo do tal de pobre jà teria sido feita e aprovada faz muito tempo.

LUPE

22/04/2019

Caro Sergio Araújo, bandido reles,

pago em dólares pelos nossos inimigos

para vir ao Cafezinho

desviar o assunto do post,,

desviar raciocínios ,

amenizar eventuais revoltas dos leitores ao ler esse post

ter a audácia de colocar para os leitores,

sutilmente ,

que os pobres não pagarão essa conta ………………… bancária/dos bancos/banqueiros………………………….